Структура оподаткування

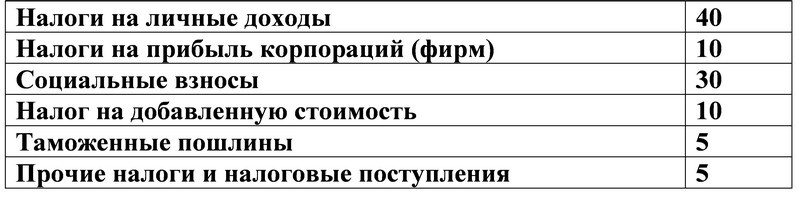

Частка окремих податків, що беруть участь у формуванні дохідної частини бюджету, в різних країнах з ринковою економікою характеризується наступними даними,% до підсумку:

У Росії роль окремих податків у доходах бюджету дещо інша. У зв'язку з відносно низьким рівнем життя більшості населення надходження від податків на особисті доходи невеликі; замість них головне місце в дохідній частині бюджету займають податки на прибуток підприємств і ПДВ (див. табл. 27.1).

Прямі податки важко перенести на споживача. Найлегше йде справа з податками на землю і на іншу нерухомість: вони включаються в орендну і квартирну плату, ціну сільськогосподарської продукції.

Непрямі податки переносяться на кінцевого споживача в залежності від показника еластичності попиту на товари і послуги, оподатковувані цими податками. Чим менш еластичний попит, тим більша частина податку перекладається на споживача (див. гл. 8). Чим менш еластична пропозиція, тим менша частина податку перекладається на споживача, а більша його частина сплачується за рахунок прибутку. У довгостроковому плані еластичність пропозиції росте, і на споживача перекладається все більша частина непрямих податків.

При високій еластичності попиту збільшення непрямих податків може привести до скорочення споживання, а при високій еластичності пропозиції - до скорочення чистого прибутку, що викликає скорочення капіталовкладень чи перелив капіталу в інші сфери діяльності.

Податки виконують такі найважливіші функції:

- фіскальну, тобто фінансування державних витрат. У держави є традиційні функції - утримання органів державного управління, правоохоронна діяльність та забезпечення безпеки громадян, національна оборона, охорона навколишнього середовища та природних ресурсів, підтримка транспорту, доріг, зв'язку та інформатики. У XX в. до них додалися всі зростаючі соціально-культурні функції. На виконання цих традиційних і сучасних функцій і припадає основна частина державних витрат;

- соціальну, тобто підтримання соціальної рівноваги шляхом зміни співвідношення між доходами окремих соціальних груп з метою згладжування нерівності між ними. Одним з головних способів здійснення цього є введення прогресивного оподаткування: чим вищий дохід, тим непропорційно велика частина його вилучається у вигляді податку.

- регулюючу, тобто державного регулювання економіки, насамперед циклічних коливань, структурних змін, цін, капіталовкладень, НДДКР, екології, зовнішньоекономічних зв'язків. Для цього вводяться нові і скасовуються старі податки, змінюються і диференціюються їхні ставки, надаються податкові пільги (див. 27.3).

Інформація, релевантна " Структура оподаткування "

- § 2. ДЕРЖАВНИЙ БЮДЖЕТ

структурної політики. Він використовується для проведення великих структурних зрушень: для більш швидкого розвитку наукомістких виробництв, прогресивних науково-технічних змін у національному господарстві, підйому відстаючих в економічному відношенні регіонів. Зросла регулююча роль бюджету дала підставу західним ученим розглядати його як план фінансового господарства, який служить - 6. Активна фіскальна політикани автоматичні стабілізатори

структура оподаткування, впливає нарозвиток економіки, навіть якщо рівень державних витрат і ставки прибуткового податку бу-дуть залишатися незмінними. Для того щоб переконатися-диться в цьому, уявимо, що економіці странинанесен серйозний удар: інвестиційний спросупал на 100 одиниць. Падіння інвестіціонногоспроса скоротить сукупний попит і через муль-тіплікатор буде причиною ще більшого - 1. Властивості ринкової економіки

структуру як економічну систему, яка не керується диктатором, виробничим царем, визначальним кожному своє завдання і змушує коритися його командам. Кожна людина вільна, ніхто не підпорядкований деспоту. Кожен індивід інтегрується в цю систему співпраці сам по собі. Ринок направляє його і показує, яким чином він може найкраще сприяти своєму - 4. Визначення купівельної спроможності грошей

структура цін. Але він не може сформувати оцінку майбутньої купівельної спроможності інакше, як глянувши на її значення в найближчому минулому. Саме це радикально відрізняє визначення купівельної спроможності грошей від визначення взаємних мінових відносин різних товарів і послуг. По відношенню до останніх діючі суб'єкти не повинні брати до уваги нічого, крім їх ролі в майбутньому - 2. Інтервенція

структурі цін ринку. Це соціалізм, зовні замаскований термінологією капіталізму. Збережені деякі ярлики ринкової економіки, але означають вони щось зовсім інше порівняно з ринковою економікою. Цей факт необхідно підкреслити особливо, щоб не допустити змішування соціалізму і интервенционизма. Система интервенционизма, чи деформованої ринкової економіки відрізняється від німецької моделі - 3. Конфіскаційному оподаткування

структурою ринку. Капіталісти і підприємці не мають можливості розслабитися хоч на мить. До тих пір, поки вони залишаються в бізнесі, у них ніколи не буде привілеї тихо насолоджуватися плодами праці своїх предків і власними досягненнями і задовольнятися усталеною практикою. Якщо вони забудуть, що їх завдання полягає в тому, щоб в міру своїх здібностей служити споживачам, то - 2. Війна і ринкова економіка

структурі попиту, тим більші коригування необхідні і тим більший прибуток заробляють ті, хто найбільше в цьому досяг успіху. Раптовий перехід від миру до війни круто змінює структуру ринку, викликає потребу в радикальній реорганізації і тим самим для багатьох стає джерелом високих прибутків. Прихильники планування та інтервенціоністи вважають подібну прибуток ганебним фактом. На їх - 3. Нерівність

структурі Сходу. У тих неясних повідомленнях, які вони отримували, гідним похвали вони порахували відсутність спадкової аристократії і великого землеволодіння. Вони уявили собі, що ці країни більше досягли успіху у встановленні рівності, ніж їх власні країни. Пізніше, в XIX в. ці домагання були відновлені націоналістами вищезгаданих країн. На чолі всіх йшов панславізм, - Коментарі

структур. Чернуско Енріко (Cernuschi Enrico) (1821-1896) - економіст. У 1948-1949 рр.. як гарібальдієць, брав участь в італійському революційному русі. У 1850 р. втік до Парижа, де був одним з директорів французького банку. Автор ряду робіт в області грошового обігу та банківської справи. Був прихильником міжнародного биметаллизма. Шеллінг Фрідріх Вільгельм Йозеф (Schelling - 12.2. Аналіз формування позабюджетних коштів вузу

структури доходів з позабюджетних коштів у 2001 р. порівняно з 2000 р. показує зниження частки доходів від платного навчання на 4% (з 80% до 76%), а також зменшення частки доходів від оренди приміщень і від науково-дослідних робіт з госпдоговорами на 1% (з 2% до 1%) і 5% (з 9% до 4%) відповідно. Але на 10% зросла частка інших доходів у загальній сумі (з 8% до 18%). Основним