1.3. Роль аналізу господарської діяльності в управлінні виробництвом і підвищенні його ефективності

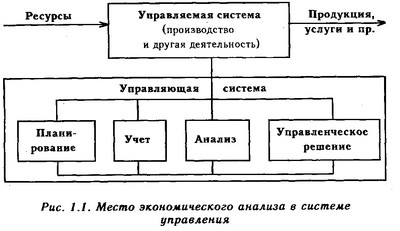

В даний час АХД займає важливе місце серед економічних наук. Його розглядають в якості однієї з функцій управління виробництвом. Місце аналізу в системі управління спрощено можна відобразити схемою (рис. 1.1).

Місце економічного аналізу в системі управління

Відомо, що система управління складається з наступних взаємопов'язаних функцій: планування, обліку, аналізу та прийняття управлінських рішень.

Планування представляє дуже важливу функцію в системі управління виробництвом на підприємстві. З його допомогою визначаються напрямок і зміст діяльності підприємства, його структурних підрозділів та окремих працівників. Головним завданням планування є забезпечення планомірності розвитку економіки підприємства і діяльності кожного його члена, визначення шляхів досягнення кращих кінцевих результатів виробництва.

Для управління виробництвом потрібно мати повну і правдиву інформацію про хід виробничого процесу, про хід виконання планів. Тому однією з функцій управління виробництвом є облік. Він забезпечує постійний збір, систематизацію та узагальнення даних, необхідних для управління виробництвом і контролю за ходом виконання планів і виробничих процесів.

Однак для управління виробництвом потрібно мати уявлення не тільки про хід виконання плану, результати господарської діяльності, але і про тенденції і характер змін в економіці підприємства. Осмислення, розуміння інформації досягаються за допомогою економічного аналізу.

На основі результатів аналізу розробляються і обгрунтовуються управлінські рішення. Економічний аналіз передує рішенням і діям, обгрунтовує їх і є основою наукового управління виробництвом, забезпечує його об'єктивність та ефективність. Таким чином, економічний аналіз - це функція управління, яка забезпечує науковість прийняття рішень.

Як функція управління АХД тісно пов'язаний з плануванням і прогнозуванням виробництва, оскільки без глибокого аналізу неможливе здійснення цих функцій. Важлива роль АХД в підготовці інформації для планування, оцінки якості та обгрунтованості планових показників, у перевірці та об'єктивної оцінки виконання планів. Затвердження планів для підприємства по суті також являє собою прийняття рішень, які забезпечують розвиток виробництва в майбутньому планованому відрізку часу. При цьому враховуються результати виконання попередніх планів, вивчаються тенденції розвитку економіки підприємства, виявляються і враховуються додаткові резерви виробництва.

АХД є засобом не тільки обгрунтування планів, а й контролю за їх виконанням. Планування починається і закінчується аналізом результатів діяльності підприємства. АХД дозволяє підвищити рівень планування, зробити його науково обгрунтованим.

Велика роль відводиться аналізу в справі визначення й використання резервів підвищення ефективності виробництва.

Таким чином, АХД є важливим елементом в системі управління виробництвом, дієвим засобом виявлення внутрішньогосподарських резервів, основою розробки науково обгрунтованих планів і управлінських рішень.

Роль аналізу як засобу управління виробництвом з кожним роком зростає. Це обумовлено різними обставинами. По-перше, необхідністю неухильного підвищення ефективності виробництва у зв'язку із зростанням дефіциту і вартості сировини, підвищенням науко-і капіталомісткості виробництва. По-друге, відходом від командно-адміністративної системи управління і поступовим переходом до ринкових відносин. По-третє, створенням нових форм господарювання у зв'язку з роздержавленням економіки, приватизацією підприємств та іншими заходами економічної реформи.

У цих умовах керівник підприємства не може розраховувати тільки на свою інтуїцію. Управлінські рішення і дії сьогодні повинні бути засновані на точних розрахунках, глибокому і всебічному економічному аналізі. Вони повинні бути науково обгрунтованими, мотивованими, оптимальними. Жодне організаційне, технічне та технологічне захід не має здійснюватися до тих пір, поки не обгрунтована його економічна доцільність. Недооцінка ролі АХД, помилки в планах і управлінських діях в сучасних умовах приносять відчутних втрат. І навпаки, ті підприємства, на яких серйозно ставляться до АХД, мають хороші результати, високу економічну ефективність.

Інформація, релевантна " 1.3. Роль аналізу господарської діяльності в управлінні виробництвом і підвищенні його ефективності "

- В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- Література

роль господарської діяльності бюджетних установ. М., - ПЕРЕДМОВА

роль у реалізації цієї задачі приділяється економічному аналізу діяльності суб'єктів господарювання. З його допомогою виробляються стратегія і тактика розвитку підприємства, обгрунтовуються плани й управлінські рішення, здійснюється контроль за їх виконанням, виявляються резерви підвищення ефективності виробництва, оцінюються результати діяльності підприємства, його підрозділів і - Література

роль і ревізія в бюджетних установах. М., 1978. 2. Аналіз господарської діяльності в промисловості / Під ред. В.І. Стражева. Мн., 1998. 3. Гервіц Л.Я., Масталигіна Н.А. Фінансове планування та аналіз в бюджетних установах. М., 1974. 4. Корчагіна Л. М. Аналіз господарської діяльності підприємства / / Бухгалтерський облік. 1996. № 10. 5. Мезенцева Т. Бухгалтерський облік і - Література

роль і ревізія в бюджетних установах. М., 1978. 2. Комаров В.Є., Улановская В.Д. Ефективність та інтенсифікація невиробничої сфери. М., 1987. 3. Ладутько Н. І. Облік, контроль та аналіз матеріальних ресурсів. Мн., 1997. 4. Лахтін Г.А. Управління в науковій установі. М., 1983. 5. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: - 1.1. Сутність аналізу господарської діяльності як функції управління бюджетною організацією

аналіз є одним з найважливіших методів наукового пізнання навколишньої дійсності. У даному навчальному посібнику розглядаються основи теорії і методики аналізу господарської діяльності бюджетних організацій. Бюджетні організації є важливими суб'єктами виробничих та фінансово-економічних відносин при будь-якій системі господарювання та в будь-якої моделі державного устрою. - 32. АНАЛІЗ БЕЗЗБИТКОВОСТІ, ЕФЕКТИВНІСТЬ ВИРОБНИЦТВА

аналізу співвідношення витрат, обсягу виробництва і прибутку можна виявити фактори росту прибутку, а також вплив економічних показників на ефективність обсягу виробництва. Фактори зростання прибутку: 1) підвищення рівня організації виробництва, 2) збільшення обсягу виробництва і реалізації продукції; 3) підвищення якості продукції; 4) відповідність науково-технічному рівню; 5) підвищення ціни; - Тема 8 . Економіка "державного соціалізму-ма"

роль СРСР у світовому виробництві до 1970 Структурні зміни в економіці. Роль РЕВ в економічному раз-вітіі країн Східної Європи. Економіка застою. Особливості економічного зростання і причини його уповільнення. Накопичення макроекономічних диспропорцій. Адміністративно-командна система управління: проблеми та - Тема 8. Економіка «державного соціалізму»

роль СРСР у світовому виробництві до 1970 Структурні зміни в економіці. Роль РЕВ в економічному розвитку країн Східної Європи. Економіка застою. Особливості економічного зростання і причини його уповільнення. Накопичення макроекономічних диспропорцій. Адміністративно-командна система управління: проблеми та - Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- 1. ПРЕДМЕТ, ЗАВДАННЯ, ЗМІСТ І ПРИНЦИПИ АНАЛІЗУ

роль за їх станом і ходом виконання; виявлення внутрішньогосподарських резервів, вивчення та узагальнення передового досвіду, розробка заходів щодо використання резервів, поширенню передового досвіду і ліквідація причин поганої роботи, контроль за виконанням намічених заходів. Основні принципи: 1) ефективності; 2) науковості; 3) комплексності; 4) системності; 5) об'єктивності, - Інформаційно-аналітична функція

аналіз і оцінку інформації в метою підвищення ефективності діяльності, включає в себе всі дії з оперування інформацією. Ця функція виділяється відповідно до загальновизнаних класифікаційними ознаками. Важливість дій суб'єкта управління по роботі з інформацією незаперечна, так як операції з інформацією носять не тільки і не стільки технічний, рутинний характер, скільки - 13. СИСТЕМА ЕКОНОМІЧНИХ ПОКАЗНИКІВ

аналізу та його економічний зміст. За економічним змістом показники класифікуються на кількісні і якісні. Перші виражають однорідність, подібність, схожість процесів і явищ, що відбуваються в них зміни і втілюють величину, число, обсяг, ступінь інтенсивності розвитку окремих сторін господарської діяльності, темпи протікання процесів, просторово тимчасові - Рекомендації

діяльність з удосконалення управління компаній буде неефективна. 6. Найбільш перспективним напрямком використання різних механізмів участі працівників в управлінні є не вдосконалення вже чинної, а створення нової, більш ефективної системи управління, яка зможе забезпечити вирішення будь-яких нетрадиційних - ПЕРЕДМОВА

аналіз діяльності організацій, що фінансуються з бюджету. Аналітична функція управління покликана забезпечувати оперативний, поточний і стратегічний аналіз інформації про реальний економічний стан суб'єкта господарювання, резервах економії бюджетних ресурсів, цільове використання виділених державою коштів для діяльності організацій невиробничої сфери. Новим - 2.3. Принципи аналізу господарської діяльності

аналізу. Коротко зупинимося на найважливіших принципах аналізу. 1. Аналіз повинен базуватися на державному підході при оцінці економічних явищ, процесів, результатів господарювання. Інакше кажучи, оцінюючи певні прояви економічного життя, потрібно враховувати їх відповідність державній економічній, соціальній, екологічній, міжнародній політиці та законодавству. 2. - 2. КЛАСИФІКАЦІЯ ВИДІВ АНАЛІЗУ ФХД

роль за ходом виконання; ліквідація вузьких місць і виявлення внутрішньогосподарських резервів; оцінка управлінської та комерційної діяльності. За широтою порівняння аналіз поділяється: на внутрішньовиробничий; внутрішньогалузевої; міжгалузевої. За періодичністю аналіз поділяється на періодичний і разовий. Періодичний аналіз може бути проведений за кілька років, кварталів, місяців, декад, днів і - ЛІТЕРАТУРА

аналіз. М.: ДІС, 1997. 3. Баканов М.І., Шеремет А.Д. Теорія аналізу господарської діяльності: Учеб. М.: Фінанси і статистика, 1997. 4. Балабоном І.Т. Аналіз і планування фінансів господарюючого суб'єкта. М.: Фінанси і статистика, 1994. 5. Барнгольц С.Б. Економічний аналіз господарської діяльності на сучасному етапі розвитку. М.: Фінанси і статистика, 1984. 6. Бернстайн Л.А. Аналіз - Функція контролю

роль покликаний забезпечувати єдність управлінського рішення та його реалізації, тобто весь процес управління. Він є також одним із засобів підвищення ефективності, так як в результаті контролю виявляються не тільки недоліки, але й позитивний досвід, який надалі знаходить поширення у всій системі. Контроль являє собою систему спостереження і перевірки в процесі будь