9.3. ПЛАТІЖНИЙ БАЛАНС

Платіжний баланс відображає всі зовнішньоекономічні операції з товарами, послугами, доходами, трансфертами і фінансами, які вчиняються резидентами країни з резидентами інших країн ми-ра.

Платіжний баланс - це виражене у валюті кожної країни співвідношення між сумою платежів, отриманих з-за кордону, і сумою платежів, переведених за кордон за певний період часу (звичайно рік). Якщо надходження перевищують платежі, то платіжного баланс має активне або позитивне сальдо, в проти-ном випадку - негативне або пасивне.

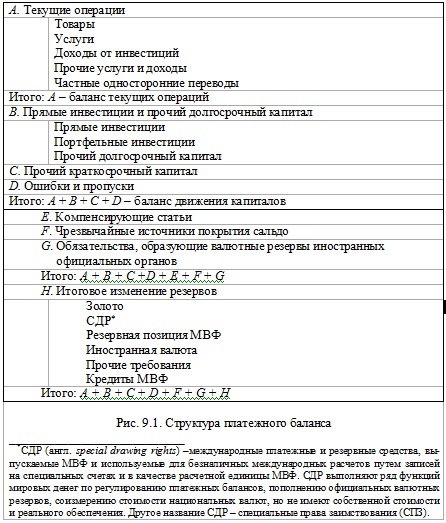

Принцип побудови платіжного балансу заснований на системі подвійного запису. При цьому кожна угода представляється двома запи-сямі, що мають однакове вартісне вираження і розташований-ними відповідно в двох різних частинах балансу - «кредит» і «де-бет». У більшості країн світу статті платіжного балансу группи-руются по приблизною схемою, рекомендованої МВФ (рис. 9.1).

Всі угоди між даною країною та рештою світу включають поточні операції та операції з капіталом. Відповідно платіж-ний баланс включає три складових елементи:

1) рахунок поточних операцій;

2) рахунок руху капіталу;

3) зміна офіційних резервів.

Рахунок поточних операцій включає в себе експорт товарів і послуг (зі знаком «плюс»), імпорт (зі знаком «мінус»), чисті доходи від інвестицій і чисті трансферти. Різниця між товарним експортом і товарним імпортом утворить власне торговий баланс. В цілому рахунок поточних операцій виступає як розширений торговий ба-ланс.

У рахунку руху капіталу відображаються всі міжнародні угоди з активами: доходи від продажу акцій, облігацій, недвижимо-сти і т.

Зв'язок між двома частинами платіжного балансу - рахунком теку-щих операцій і рахунком руху капіталу - це, по суті, зв'язок між товарним та фінансовим ринками. Її можна проілюструвати за допомогою формули, на основі якої ми визначаємо національний дохід відкритої економіки:

У=С + I + G + NX.

Чистий експорт (NX) - різниця між експортом та імпортом то-варів і послуг - є не що інше, як сальдо рахунку поточних опера-цій.

Якщо з обох частин рівняння відняти споживання (С) і дер-дарчі витрати (G), то ліва частина рівняння (У-С-G) є фор-ма вираження національних заощаджень (S). Тоді результати перетворень можуть бути представлені у вигляді

S=I + NX.

Якщо далі відняти з обох частин рівняння інвестиції, то отримаємо

S - I=NX.

Різниця між внутрішніми заощадженнями та інвестиціями - це рахунок руху капіталів платіжного балансу. Якщо інвестиції перевищують внутрішні заощадження країни, тоді інвестиційні проекти фінансуються за рахунок позик на світових фінансових рин-ках. Якщо ж національні заощадження перевищують інвестиції, то чи не інвестовані всередині країни кошти можуть бути вико-вани для видачі кредитів іншим країнам. Такі кредити можуть ис-користуватися цільовим призначенням для оплати товарів і послуг дан-ної країни, а також в інших цілях.

У підсумку сальдо за рахунком поточних операцій має дорівнювати за абсолютною величиною і протилежно по знаку сальдо за рахунком опе-рацій з капіталом, а загальне сальдо має дорівнювати нулю. Однак на практиці баланс не досягається, оскільки дані про різні сторо-нах одних і тих же операцій беруться з різних джерел. Дані про експорт товарів містяться в митній статистиці, а дані про надходження іноземної валюти - в банківській. Тому вводиться така балансує рядок, як «D. Помилки і пропуски ».

На рахунку офіційних резервів (склад їх зазначений у пункті Н) відображаються операції з купівлі-продажу іноземної валюти, золота та інших активів, здійснюваних Центральним банком і правитель-ством. Метою цих операцій є врегулювання несбалансіро-ванности платіжних балансів, підтримання курсів певних ва-лют і інші цілі. Дефіцит платіжного балансу може бути покритий за рахунок скорочення офіційних резервів Центрального банку. По-кільки це призводить до збільшення пропозиції валюти на ринку, то дана операція є експортоподобной і відображається в балансі зі знаком «плюс». Навпаки, активне сальдо платіжного балансу супроводжується ростом офіційних валютних резервом і відображається в балансі як імпортоподобная операція зі знаком «мінус».

Зрештою всі складові частини платіжного балансу - рахунок поточних операцій, рахунок руху капіталу і офіційні резерви - повинні в сумі скласти нуль.

Інформація, релевантна " 9.3. ПЛАТІЖНИЙ БАЛАНС "

- 13. Розміри і структура залишків готівки

платіжним засобом за своєю номінальної вартості [Дуже часто статус законного платіжного засобу надавався банкнотам в той час, коли вони ще були заступниками грошей і в якості таких відповідали грошам за своєю номінальною вартістю. Тут декрет не має ніякого каталлактіческого значення. Але в нашому випадку воно має значення, оскільки ринок більше не вважає їх - 14. Платіжні баланси

платіжним балансом. Кредит балансу завжди дорівнює дебету балансу. Якщо ми хочемо дізнатися положення індивіда в системі ринкової економіки, ми повинні подивитися на його платіжний баланс. Він розповість нам все про місце індивіда в структурі суспільного розподілу праці, покаже, що він дає оточуючим і що отримує або забирає у них. Він покаже, є людина економічно самостійним - 15. Міжрегіональні курси валют

платіжного балансу, полягає в тому, що вони приписують грошам виняткову роль. Вони не бачать, що стосовно міжрегіональних курсів обміну між грошима і товарами не існує ніякої різниці. Якщо торгівля між Х'юстоном і Ліверпулем взагалі можлива, то ціни на бавовну в цих двох місцях не можуть відрізнятися більше, ніж на загальну суму витрат, потрібних на доставку. Саме з тих же - 19. Золотий стандарт

платіжного засобу. Розмінні монети були не грошима, а заступниками грошей. Їх мінова цінність залежала немає від вмісту срібла, а від того, що в будь-який момент без затримок і витрат їх можна було поміняти на золото по повній номінальної вартості. Де-факто вони були борговими розписками, надрукованими на сріблі, вимогами на певну кількість золота. Протягом XIХ в. подвійний - 8. Рухливість інвестора

платіжного балансу. Не може вона також підвищити курси іноземних валют. Якщо безліч капіталістів британських або іноземних побажають позбутися британських цінних паперів, то результатом стане падіння їх цін. Але це не вплине на курс обміну між фунтом стерлінгів і іноземною валютою. Те ж саме вірно і щодо капіталу, вкладеного в готівку. Власник французьких франків, - 6. Валютне регулювання і двосторонні валютні угоди

платіжним балансом і закупівлями спекулянтів. Щоб усунути це зло, держава вдається до заходів, що обмежують попит на іноземну валюту. Тепер право купувати валюту мають тільки ті, кому вона потрібна для здійснення угод, схвалюваних державою. Товари, імпорт яких, на думку держави, надмірний, більше не повинні імпортуватися. Виплата відсотків і сум основного боргу іноземцям - Коментарі

платіжного засобу, 732; кількісна теорія, 40, 55, 218, 379, 385-386; кредитні, 248, 401, 406сн.; мінова економіка і, 391; монометаллизм, 440; національні та міжнародні, 443; нейтральні, 192, 235, 373-374, 388-392; нерозмінні, 372, 401, 407, 425, 445, 532; обмін , 433, 440-441; визначення, 192, 197, 373, 376; помилки популярної доктрини, 373-375; купівельна спроможність, см. - ПЛИТА П'ЯТА: багатополярний світ БЕЗ домінуючої держави

платіжному балансі, їй не доводилося вимагати собі взаємних прав на інших ринках. Японці могли обмежувати американський доступ на японські ринки і забороняти американцям купувати більшість акцій в японських компаніях, в той же час маючи необмежений доступ на ринок США і право купувати в Америці що завгодно. Японський уряд могло діяти - і діяло - як монопольний покупець - ЗБІЛЬШЕННЯ ЗАОЩАДЖЕНЬ ДЛЯ ВИПРАВЛЕННЯ ТОРГОВОГО ДЕФІЦИТУ

платіжного балансу, то її заощадження недостатньо великі, щоб покрити її інвестиції. Зворотно, якщо країна має профіцит платіжного балансу (Японія), то її заощадження разом з податковими надходженнями повинні перевершувати її інвестиції та державні витрати. Важливо зрозуміти, що такі рівності не тягнуть за собою причинного прямування. Можна з таким же правом сказати, що скорочення торгового - ДІЛОВІ ЦИКЛИ

платіжним балансом. Проблеми ці полягають у тому, що імпорт зростає швидше за експорт; що вартість валюти падає, прискорюючи інфляцію через підвищення імпортних цін; що слабо збільшується внутрішня зайнятість через непомірні витрат на імпорт. Всі ці спроби завершуються зрештою швидким відступом до суворої економії під загрозою втечі капіталів. Внаслідок цього спади доводиться