5.2. Основні види грошей

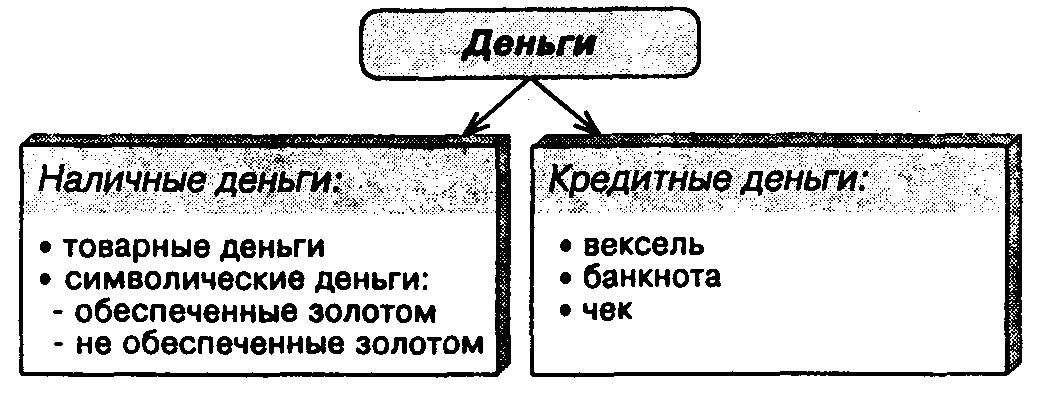

Сучасні гроші підрозділяють на готівку та кредитні (рис. 5.1).

Рис.5.1. Різновиди грошей

Готівкові гроші - законний платіжний засіб; в сучасній економіці мають форму паперових грошей і монет, що випускаються центральним банком країни.

- Історичні форми готівки

1. Товарні гроші. Для того щоб будь-який предмет міг функціонувати як гроші, його повинні всюди приймати: кожен повинен бути готовий прийняти його на сплату за товари і послуги. Предмет, цінність якого очевидна кожному, є цілком відповідним для того, щоб служити в якості грошей, а тому вибір в якості грошей таких дорогоцінних металів, як золото або срібло, є цілком природним. Гроші, створені з дорогоцінних металів або інших цінних товарів, називають товарними грошима.

Товарні гроші - гроші, що мають внутрішню вартість, тобто номінальна вартість яких збігається з вартістю матеріалу, з якого вони зроблені. До них ставляться як товари, що виконували в різних країнах і в різні часи роль грошей, так і повноцінні металеві гроші (золоті, срібні, мідні).

Властивості, що сприяли закріпленню функції грошей за дорогоцінними металами:

- рідкість;

- портативність;

- збереження;

- подільність;

- соєдініми.

Проблема платіжної системи, що обслуговується виключно товарними грошима, полягає в тому, що такі гроші дуже дорогі у виготовленні і важкі, їх важко транспортувати.

2. Символічні гроші. Символічні (декретні) гроші - гроші, внутрішня вартість яких істотно менше номіналу або які взагалі не мають внутрішньої вартості. Стають законним платіжним засобом завдяки відповідному указу (декрету) властей. До них відносяться неповноцінні металеві і паперові гроші.

Спочатку паперові гроші були розмінних на золото у фіксованій пропорції (ця грошова система називається золотим стандартом). Вартість таких грошей визначалася їх золотим змістом.

З 1971 р. жодна валюта в світі офіційно не розмінюється на золото. Вартість нерозмінних на золото грошей визначається їх купівельною спроможністю.

Перевага паперових грошей в тому, що вони набагато легше монет і дорогоцінних металів, але при цьому їх приймають як засобу обміну лише у випадку довіри органам, що випустив їх.

3. Кредитні гроші. Кредитні гроші - боргові зобов'язання, що виконують функції грошей.

Визначення грошей як всього, що звичайно приймається в оплату товарів і послуг, говорить про те, що гроші стають грошима завдяки поведінці людей.

- Історичні форми кредитних грошей

Існують наступні історичні форми кредитних грошей:

1. Вексель - боргове зобов'язання приватної особи.

2. Банкнота - боргове зобов'язання банку.

3. Чек - наказ власника банківського рахунку своєму банку списати зазначену в чеку суму з рахунку і видати її чекодавцю. У розвинутій ринковій економіці за допомогою чеків і їх більш просунутого аналога - дебетових пластикових карток - оплачується 60-70% покупок.

Чеки виписуються тільки проти рахунків до запитання, тому що це єдиний вид банківського вкладу, з якого можна в будь-який момент знімати гроші. Такі рахунки тому називаються ще чековими депозитами. Класичні чекові рахунки є безпроцентними.

Інформація, релевантна " 5.2. Основні види грошей "

- § 15. Сутність грошей і грошових систем та їх еволюція

основні функції грошей як загального еквівалента. Такими грошима може бути і чек - письмове розпорядження власника поточного рахунку в банку про виплату певній особі зазначеної в ньому суми грошей. Історично кредитні гроші є спочатку знаками золота і кредиту. Вони служать додатковим елементом в платіжно-розрахунковому механізмі, основу якого становлять повноцінні гроші. Проте вже в - 4. Стабілізація

види товарів, а старі зникають. Змінюються уявлення про цінності, що викликають зміни попиту і виробництва. Посилки теорії вимірювання вимагають людей зі стійкими бажаннями і оцінками. Ми можемо вважати цінові зміни виразом змін купівельної спроможності грошей тільки в тому випадку, якщо люди завжди однаково оцінюють одні й ті ж речі. Оскільки неможливо встановити загальну суму - 5. Кредитна експансія

основною на фідуціарної кредиті теорії циклічних коливань виробництва, ніколи не наважувалися поставити під сумнів переконливість і незаперечність того, що ця теорія стверджує щодо неминучих наслідків кредитної експансії. Ці економісти повинні визнати і визнають, що різкий стрибок незмінно обумовлений кредитною експансією, що він не може виникнути і тривати без - Коментарі

основним методологічним і теоретичним постулатам неокласичного напряму. Коло основних ідей інституціоналізму визначили три його головних ідеолога: Т. Веблен, Дж. Коммонс, У. Мітчелл. Вважаючи концепцію гедонізму занадто примітивною, вони вважали, що теорія, що дає задовільну трактування економічної поведінки людини, повинна включати і неекономічні чинники. З цією метою вони - 4.3. Ризики при фінансуванні нерухомості

основні ризики, пов'язані з фінансуванням нерухомості: - кредитний ризик - втрати, якщо позичальник не виробляє платежів; - ризик процентних ставок - ймовірність того, що ставка по кредиту коригується рідше, ніж по залученими коштами в умовах зростання процентних ставок; - ризик дострокового погашення - втрати при достроковому погашенні кредиту з фіксованою ставкою відсотка; - 4.5. Кредитний консалтинг

основне завдання якого полягає в аналізі, обгрунтуванні перспектив розвитку і використання науково - технічних та організаційно - економічних інновацій з урахуванням предметної області і проблем клієнта. Консалтинг вирішує питання управлінської, економічної, фінансової, інвестиційної діяльності організацій, стратегічного планування, оптимізації загального функціонування компанії, - 4.6. Додаткова інформація

основному впливають три чинники: спадковість, спосіб життя і екологія. Проте вчені дійшли висновку, що розумні живуть довше і менше хворіють. Смертність людей з високим рівнем освіти в чотири рази нижче, ніж смертність малоосвічених. Виявляється, мозок без навантаження старіє набагато швидше. Вчені давно пояснюють відмінності у стані здоров'я різних людей їх приналежністю до різних - ВИТРАТИ ПЕРЕРОЗПОДІЛУ ДОХОДІВ

основному результатом методу, за допомогою якого вона вимірюється. Якщо виключити з розгляду студентів і тих, для кого низькі доходи - всього лише тимчасове явище, стає ясно, що проблема не настільки вже масштабна. Проте ж вона, поза всяким сумнівом, існує, і питання, таким чином, - чому? Адже майже 100 млрд. дол забираються у платників податків і розподіляються через - Валовий внутрішній продукт

основний капітал, тобто витрати фірм на купівлю обладнання і промислове будівництво (промислові будівлі та споруди), 2) інвестиції в житлове будівництво, тобто витрати домогосподарств на купівлю житла; 3) інвестиції в запаси (товарно-матеріальні запаси): а) запаси сировини і матеріалів, необхідні для забезпечення безперервності процесу виробництва, б) незавершене виробництво, - Економічний цикл

основного капіталу. У ХIX в. і першій половині XX в. причиною такого оновлення був фізичний знос основного капіталу (обладнання), який в середньому служить 10-12 років. У сучасних умовах у зв'язку із зростаючим значенням морального зносу основного капіталу тривалість таких циклів скоротилася;> «цикли Китчина» тривалістю два-три роки. Ці цикли пов'язані з масовим