§ 4.1. Основні поняття та визначення

Залежно від напрямку вкладень коштів розрізняють капиталообразующие і портфельні інвестиції. Капиталообразующие інвестиції спрямовані на створення основних фондів. Це вкладення в землю, будівництво промислових і цивільних об'єктів, реконструкцію існуючих виробництв, створення нових виробництв, продуктів і послуг. Портфельні інвестиції-це вкладення в цінні папери, фінансові активи, майнові права і т. д.

В умовах ринкової економіки інвестування капіталу є невід'ємним процесом діяльності будь-якого господарюючого суб'єкта. Інвестування капіталу (інвестиційний процес) слід розглядати як сукупність різних дій, спрямованих на реалізацію інвестицій в рамках здійснення будь-якого господарського заходу.

Інвестиційний проект це програма (план) або сукупність конкретних дій, спрямованих на досягнення певних цілей, реалізація яких передбачає залучення інвестицій і здійснення інвестиційної діяльності.

У поняття "інвестиційний проект" можна вкласти два сенсу:

по-перше, розглядати інвестиційний проект як комплект документів, що визначають цілі діяльності, і комплекс дій, спрямованих на її досягнення;

по-друге, як самі дії (роботи, послуги, придбання, управлінські операції і рішення), спрямовані на досягнення сформульованої мети.

У цій главі поняття "інвестиційний проект" вживається в другому сенсі.

У залежності від значимості (масштабу) інвестиційні проекти поділяються:

на глобальні, реалізація яких суттєво впливає на економічну, соціальну або екологічну ситуацію на Землі;

народногосподарські, реалізація яких суттєво впливає на економічну, соціальну або екологічну ситуацію в країні і при оцінці яких можна обмежитися урахуванням тільки цього впливу;

великомасштабні, реалізація яких суттєво впливає на економічну, соціальну або екологічну ситуацію в окремих регіонах або галузях країни і при оцінці яких можна не враховувати вплив цих проектів на ситуацію в інших регіонах або галузях;

локальні, реалізація яких не робить істотного впливу на економічну, соціальну та екологічну ситуацію в регіоні і не змінює рівня і структури цін на товарних ринках.

В якості інвестиційних цінностей виступають:

грошові кошти та їх еквіваленти, то: цінні папери, частки в статутних капіталах, кредити, позики та позички, застави;

майнові права, виражені грошовим еквівалентом (товарні знаки і фірмові найменування, ліцензії, патенти і свідоцтва, сертифікати на продукцію і технологію, секрети виробництва, права земле-та природокористування);

будівлі, споруди, машини та обладнання, інструмент та виробничий інвентар, будь-яке інше майно, що володіє ліквідністю;

земля.

Як об'єктів інвестицій у будівництві можуть виступати:

знову будуються, реконструюються або розгортаються об'єкти (основні фонди) промислового, житлово-комунального, культурно-побутового призначення.

Суб'єкти інвестицій учасники проекту згідно визначень федерального закону про інвестиційну діяльність.

Реципієнт - організація, яка використовує інвестиції.

Інвестор - фізична або юридична особа, що має інвестиційними цінностями та здійснює інвестиційні вкладення.

Реципієнт так само, як і інвестор, для фінансування проекту може використовувати різні джерела інвестицій, які класифікуються наступним чином:

по терміну використання коштів. Тут розрізняють власні кошти (прибуток, залучені кошти, амортизаційні надходження та інші види активів), терміни використання яких не обмежені, і позикові (кредити, позики і позики). Для таких засобів характерний обмежений, заздалегідь визначений період використання;

за джерелами залучення. Засоби підрозділяють па внутрішні, тобто наявні в наявності у організації, зароблені організацією, і зовнішні отримані від інших організацій і фізичних осіб.

Вибір джерел фінансування має принципове значення при оцінці ефективності інвестицій. Якщо реципієнт використовує в проекті тільки власні ресурси, він позбавлений необхідності платити за використання залучених коштів (відсотки, дивіденди і т. д.). У разі використання позикових ресурсів витрати на виплату коштів кредиторам знижують позитивний ефект від інвестування капіталу.

Особливе значення при оцінці ефективності інвестицій має їх протяжність у часі, так як інвестування капіталу передбачає відмову власника капіталу від використання цих коштів у поточний момент часу заради отримання будь-яких вигод у майбутньому.

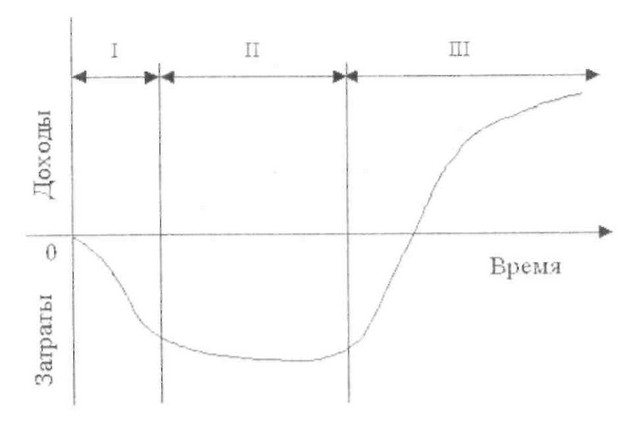

Розподіл стадій інвестиційного проекту в часі представлено на рис. 4.1.

Рис. 4.1. Стадії здійснення інвестиційного проекту

Передінвестиційна стадія I включає в себе здійснення інвестиційного проектування і розробку комплексного плану проведення заходів з реалізації проекту. На інвестиційній стадії II здійснюється основна маса капіталовкладень. Експлуатаційна стадія III починається в момент отримання перших доходів і завершується при ліквідації проекту.

Інвестиційним періодом називається проміжок часу від початку капіталовкладень до моменту припинення інвестування коштів. Якщо капіталовкладення носять одноразовий (разовий) характер і об'єкт будується "під ключ", інвестиційний період охоплює тільки перші дві стадії реалізації:

? передінвестиційну;

? інвестиційну.

У тому випадку, коли проектом передбачено поетапне введення об'єкта в експлуатацію, інвестиційний період захоплює і частину третю, експлуатаційної, стадії.

Всі інвестиційні розрахунки, пов'язані з прогнозом фінансових показників і оцінкою ефективності проекту, здійснюються в межах розрахункового періоду Т. Розрахунковий період повинен охоплювати період часу від моменту початку інвестиційних вкладень до моменту ліквідації об'єкта або до моменту, після якого проводити розрахунок показників не має сенсу.

При визначенні розрахункового періоду в першу чергу враховують:

? тривалість передінвестиційної та інвестиційної стадій;

? тривалість експлуатаційної стадії (включаючи при необхідності ліквідаційну);

? задані інвестором характеристики прибутку (обсяг, норма і т. д.);

? середній термін служби основного обладнання;

? передбачуваний термін володіння даним майном;

? передбачуваний термін перепрофілювання або модернізації виробництва;

? період розрахунку, який не повинен бути менше терміну окупності капіталовкладень.

Припинення реалізації проекту може бути наслідком:

? вичерпання сировинних запасів та інших ресурсів;

? припинення виробництва у зв'язку зі зміною вимог (норм, стандартів) до виробленої продукції, технології виробництва або умов праці на цьому виробництві;

? припинення потреби ринку в продукції;

? зносу основний (визначальною) частини виробничих фондів;

? інших причин.

Горизонт розрахунку розбивається на кроки розрахунку t. Крок розрахунку залежно від горизонту розрахунку і необхідної точності може становити один місяць, один квартал або один рік. Для всіх проектів протягом першого року (при необхідності і другого) крок розрахунку рекомендується вибирати тривалістю один місяць, далі один рік.

При визначенні кількості кроків розрахунку слід враховувати:

? мета розрахунку;

? тривалість різних фаз життєвого циклу проекту;

? нерівномірність грошових надходжень і витрат (у тому числі сезонність виробництва);

? періодичність фінансування проекту;

? оцінку ступеня невизначеностей і ризику, їх вплив;

? умови фінансування;

? зміна цін протягом кроку внаслідок інфляції;

? інші причини.

Інформація, релевантна " § 4.1. Основні поняття та визначення "

- 1. Поняття ринку і ринкового механізму

основних понять господарської практики та економічної теорії. Найчастіше поняття «ринок» застосовується як усіма відоме і не потребує будь-яких пояснень. Насправді мається саме різне тлумачення ринку у нас і за - 1. Поняття ринку і ринкового механізму

основних понять господарської практики та економічної теорії. Найчастіше поняття «ринок» застосовується як усіма відоме і не потребує будь-яких пояснень. Насправді мається саме різне тлумачення ринку у нас і за - Контрольні питання

основні функції? 6. Визначте основні права та обов'язки платників податків (платників зборів), податкових агентів. 7. Дайте коротку характеристику податкових органів, назвіть їх основні права та обов'язки. 8. У якому випадку Федеральна митна служба Росії має контрольними повноваженнями у сфері оподаткування? 9. Назвіть основні завдання та функції Мінфіну Росії в сфері - Поняття якості життя

поняття якості - ЕКОНОМІЧНІ КАТЕГОРІЇ. ЗАКОНИ, МОДЕЛІ

поняття для позначення тих чи інших властивостей елементів економічної системи суспільства. Самі терміни або запозичені з буденного розмовної мови, яким надається строго певний сенс (такі поняття - товар, ціна, гроші, заробітна плата тощо), або сконструйовані спеціально для позначення отриманого результату (наприклад, економічна формація, гранична корисність, - Фази циклу

поняття мають різний зміст. Криза - перелом, результат. Спад - опускатися вниз, ниспадать. Рецесія - відступ. Найбільш відповідним сутності процесу представляється поняття "спад" . Поняття "криза" і "рецесія" - більш розширено. Під рецесією розуміється взаємовідношення двох "сторін", одна з яких виявляється менш сильною, відступає. Поняття "криза" ", як правило, пов'язують не - Що означає слово «економіка»?

поняття, що застосовується в науці, техніці, мистецтві. Поняття - це думка, яка узагальнює ознаки будь-якого предмета, явища. Зазвичай термін строго відповідає одному поняттю. Скажімо , термін «валюта» позначає грошову одиницю даної держави, а також самі грошові знаки іноземних держав. Сторінки історії Слово «економіка» (від грец. oikos - будинок; nomos: - вчення, закон) вперше - Глава 10. Капітал, витрати виробництва, ціна і прибуток

поняття «гроші», «власність», «заробітна плата». Мета теми - з'ясувати сутність даних категорій, розкрити їх структуру і форми - 1. Поняття «підприємство»

понятті «підприємство». Не підлягає сумніву семантична зв'язок з таким поняттям, як «вжити» що-небудь, тобто здійснити яке- або дію. Звідси і «підприємництво», яке передбачає будь-яку справу. Тому в самому широкому сенсі цього слова підприємством слід вважати організацію будь-якої справи, спрямованого на досягнення певної мети, результатів, отримання яких - Запитання для самоперевірки

основні види цін. 7. Що таке ціна і як різні школи економічної думки визначають базу (основу) ціни? 8. У чому специфіка ринкового механізму? 9. Як утворюється рановесная ціна на ринку? 10. Яка роль ціни в - Запитання для самоперевірки

основні види цін. 7. Що таке ціна і як різні школи економічної думки визначають базу (основу) ціни? 8 . У чому специфіка ринкового механізму? 9. Як утворюється рановесная ціна на ринку? 10. Яка роль ціни в - Поняття бідності

поняття грунтується на абсолютних стандартах життя частини суспільства і відрізняється від поняття нерівності, яке базується на відносних стандартах життя всього суспільства. Зокрема, дослідники МБРР визначають бідність як нездатність підтримувати мінімальні стандарти життя. Для того щоб зробити це визначення практичним і вживаною, його виражають у єдиному показнику. Доходи і - Контрольні питання

основні принципи побудови міжбюджетних відносин в Російській Федерації. 2. Дайте визначення міжбюджетних відносин. 3. Розкрийте поняття бюджетного федералізму, виділіть його основні принципи. 4. Назвіть основні види фінансової допомоги, що надається з коштів федерального бюджету. 5. Які цілі переслідуються в процесі надання фінансової допомоги бюджетам інших рівнів? 6. - 63. ФУНКЦІЇ ДЕРЖАВИ І ФУНКЦІЇ ДЕРЖАВНИХ ОРГАНІВ

понять направлено на вдосконалення структури та повсякденної діяльності державних органів Функції держави - такі напрямки діяльності держави, в яких безпосередньо виражається його сутність як соціального явища. Функції державних органів подібним якістю володіти не можуть, у них мають сутність держави не отримує безпосереднього вираження. Функції - 2. Теорія обміну Джевонса

поняття «цінність», під яким було прийнято розуміти і споживчу, і мінову цінність, автор воліє звести його тільки до останньої, тобто до пропорції обміну одного блага на другое9. Ця мінова пропорція на вільному і відкритому ринку, де вся інформація доступна всім його участнікам1 ", повинна бути в даний момент єдиною для даного однорідного блага (так званий закон байдужості, тобто - Контрольні питання до розділу 1

основні напрямки уніфікації податкових систем в розвинених країнах. 5. За якими економічними показниками можна судити про рівень розвитку податкових систем? 6. Назвіть відомі Вам типи податкової політики. 7. Охарактеризуйте «політику розумних податків». 8. Назвіть відомі Вам моделі податкових систем. Який показник закладений в основу такого поділу? 9. Охарактеризуйте - 6. Національне багатство: структура і способи вимірювання.

основні фонди, оборотні кошти);-невідтворювані (земля, природні ресурси); Нематеріальні активи:-фінансові (валюта, цінні папери);-інші нематеріальні активи (патенти, авторські права). Таким чином, сучасне поняття національного багатства можна визначити як створену працею і накопичену суспільством сукупність матеріальних і духовних цінностей, що служить основою - 1. Поняття та теорії капіталу

1. Поняття та теорії - 1.1. Поняття світового господарства

1.1. Поняття світового - Стаття 4. Визначення основних понять

певного товару становить 65 відсотків і більше ... Домінуючим визнається становище господарюючого суб'єкта, частка якого на ринку певного товару становить менше 65 відсотків, якщо це встановлено антимонопольним органом ... Не може бути визнано домінуючим становище господарюючого суб'єкта, частка якого на ринку певного товару не перевищує 35