§ 4.2. Класифікація показників ефективності інвестицій

Показники, що характеризують ефективність інвестицій, досить різноманітні і дозволяють з різних сторін оцінити привабливість проектів та переваги одних перед іншими.

Ефективність інвестиційного проекту (ІП) може оцінюватися як кількісними (показниками ефективності), так і якісними характеристиками.

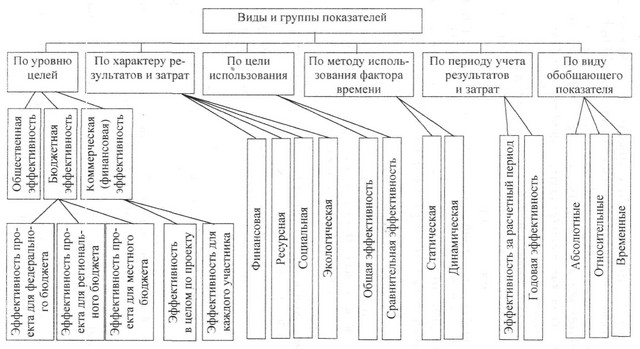

Основні класифікаційні групи наведено на рис. 4.2.

Рис. 4.2. Класифікація показників ефективності інвестицій

Залежно від рівня інвесторських цілей виділяють суспільну, бюджетну і комерційну ефективність.

Показники суспільної (народногосподарської) ефективності характеризують фінансові наслідки проекту, що виходять за рамки прямих інтересів учасників проекту. При визначенні суспільної ефективності враховують не тільки галузевий ефект, а й позагалузевими ефект, пов'язаний з освоєнням ресурсів у районі здійснення проекту.

Показники суспільної ефективності враховують всі види і результатів, і витрат у вартісному вимірі, тому розраховуються з урахуванням прямих, супутніх, сполучених і інших інвестицій.

Прямі інвестиції витрати інвестора безпосередньо на реалізацію проекту.

Супутні інвестиції - витрати на будівництво або реконструкцію інших об'єктів, без яких неможливе нормальне функціонування основного об'єкта (реконструкція доріг, спорудження ліній електропередач, розвиток інфраструктури).

Парні інвестиції - інвестиції, спрямовані на розвиток галузей виробництв, які забезпечують основний об'єкт ресурсами.

Інші інвестиції можуть бути пов'язані з витратами на доставку і навчання персоналу, консервацію та розконсервацію об'єктів і т. п.

Показники бюджетної ефективності розкривають фінансові наслідки інвестиційної діяльності для бюджетів усіх рівнів. В основі розрахунків бюджетної ефективності лежить принцип перевищення доходів відповідного бюджету над витратами. При певній бюджетної ефективності розраховують:

? річний бюджетний ефект;

? внутрішню норму бюджетної ефективності;

? термін окупності бюджетних витрат;

? ступінь участі бюджету у реалізації проекту.

Показники комерційної ефективності відбивають наслідки проектів для його безпосередніх учасників і можуть розраховуватися в цілому по проекту або для кожного учасника окремо.

За характером результатів і витрат, що враховуються в розрахунках, показники ефективності поділяються на такі групи:

? фінансова ефективність враховує результати і витрати, представлені у вартісній формі;

? ресурсна ефективність характеризує ступінь (рівень, інтенсивність) використання споживаних проектом ресурсів;

? соціальна ефективність оцінює соціальні наслідки здійснення проекту для даної місцевості;

? екологічна ефективність визначає ступінь впливу проекту на навколишнє середовище.

По мети використання показники ефективності ділять на показники загальної і порівняльної ефективності. Показники загальної ефективності застосовуються для оцінки доцільності здійснення фінансового проекту, а також для оцінки ефективності при виборі між незалежними, взаємовиключними проектами. При підборі інвестиційного портфеля оцінюють конкретно комерційну (фінансову) вигоду для безпосередніх учасників проекту.

За допомогою показників порівняльної ефективності здійснюють порівняння і вибір варіантів інвестиційно-будівельних та інвестиційних проектів.

По виду узагальнюючого показника оцінки ефективності можна розділити на абсолютні, відносні і тимчасові.

Відносні - це відношення результатів і витрат у різних комбінаціях.

Абсолютні представляють собою різницю між результатами проекту та витратами, що виникають в процесі його здійснення. Абсолютні показники характеризують сумарний (інтегральний) результат (дохід), виражений у грошових одиницях, які можна отримати в результаті здійснення інвестиційної діяльності. Вони не дозволяють судити про те, як використовуються в проекті кошти, які ступінь, рівень та інтенсивність їх використання. Тому абсолютні показники не є показниками ефективності в чистому вигляді. Їх слід віднести до групи показників, що характеризують ефект від інвестицій. Ефективність інвестицій може встановлюватися тільки за допомогою відносних величин.

Тимчасові показники характеризують терміни повернення вкладених коштів.

Залежно від того, як враховується в розрахунках фактор часу, виділяють динамічні і статичні методи. У статичних показниках всі грошові і негрошові надходження і витрати незалежно від моменту часу, в який вони виникають, вважаються рівноцінними (порівнянними).

У динамічних показниках всі результати і витрати наводяться (дисконтуються) до єдиного моменту часу (як правило, до того тимчасовому проміжку, в якому проводиться розрахунок). Застосування методу дисконтування забезпечує порівнянність даних.

Показники ефективності інвестицій але періоду обліку результатів і витрат ділять на показники, обчислювані за розрахунковий період, і на показники річної (квартальної, місячної та т. п.) ефективності.

Інформація, релевантна " § 4.2. Класифікація показників ефективності інвестицій "

- Контрольні питання

класифікація»? 2. Поясніть призначення бюджетної класифікації. 3. Охарактеризуйте бюджетну класифікацію 1991 4. Уявіть бюджетну класифікацію 1997 схемою. 5. Дайте визначення: а) класифікації доходів бюджетів РФ, б) функціональної класифікації видатків бюджетів РФ, в) економічної класифікації видатків бюджетів - 23.3. Ретроспективна оцінка ефективності інвестицій

показників. Додатковий вихід продукції на рубль інвестицій: Е=(ВП1 - ВПО) / І, де Е - ефективність інвестицій; ВП0, ВП1 - валова продукція відповідно при вихідних і додаткових інвестиціях; І - сума додаткових інвестицій. Зниження собівартості продукції в розрахунку на рубль інвестицій: {foto747} де C0, C1 - собівартість одиниці продукції відповідно при - Контрольні питання

класифікацію операцій сектору державного управління. 4. Які розділи включає бюджетна класифікація Російської Федерації? 5. Що таке відомча класифікація видатків федерального бюджету? У чому її - Показники участі в міжнародній міграції капіталу

показників. Одним з них є обсяг закордонних активів (інвестицій) даної країни, віднесений до її ВВП (ВНП), тобто частка зарубіжних інвестицій у ВВП (І?):, {foto197} де Ізар - інвестиційні активи країни за кордоном. Іншим показником є співвідношення обсягу прямих інвестицій даної країни за кордоном та обсягу іноземних прямих інвестицій на її території (Іп): {foto198} - Бюджетна класифікація

класифікація являє собою певну угруповання витрат і доходів, засновану на однорідних ознаках. Правильна, науково побудована бюджетна класифікація дозволяє визначити цілі витрачання бюджетних коштів, встановити завдання і курс фінансової політики уряду. У той же час вона показує джерела бюджетних ресурсів, ступінь участі окремих суспільних класів та їх - Показники вивозу капітал

показниках вивезення капіталу (міжнародного руху капіталів): а) в обсязі зарубіжних інвестицій (активів) даної країни і його співвідношенні з національним багатством країни. Як правило, країна з високим рівнем економічного розвитку має великі можливості вкладення капіталу в економіку інших країн, б) у співвідношенні обсягу закордонних прямих інвестицій даної країни з обсягом іноземних - 5.1. Призначення бюджетної класифікації

класифікація являє собою угруповання бюджетних доходів і витрат за однорідними ознаками, розташованим і зашифрованим у встановленому порядку. Характер угруповань і принципи їх побудови визначаються соціально-економічним змістом бюджетних доходів і витрат, структурою народного господарства і системою управління. Регламентація джерел доходів і визначення цілей бюджетних - 2. Уніфікація податкових систем як основна тенденція їх функціонування

класифікації (система податкової класифікації організації економічного співробітництва і розвитку (ОЕСР), податкова класифікація МВФ, класифікація системи національних рахунків (СНР), класифікація європейської системи економічних інтегрованих рахунків (ЕСЕІС)); - створення різних міжнародних організацій, що займаються питаннями оподаткування (міжнародна податкова асоціація (ІФА)); - Питання 4. Поняття угруповань, класифікацій і номенклатур в економічній статистиці. Єдина Система класифікації та кодування інформації

класифікації є ознака (критерій) або декілька ознак (критеріїв). Класифікатором в статистиці називається систематизований перелік об'єктів (галузей, підприємств і т. п.), кожному з яких присвоюється код. Код замінює назву об'єкта і служить засобом його ідентифікації. Номенклатурою в статистиці називається стандартний перелік об'єктів і їх груп, в якому - Звернемося до рис.

Показника. На діаграмі (б) показаний відсоток ВВП, (а) Показники темпів зростання ВВП на душу населення за 1961-1991 рр.. (Б) Темпи зростання (%) Південна Корея Сінгапур Японія Ізраїль Канада Бразилія Західна Німеччина Мексика Великобританія Нігерія США Індія Бангладеш Чилі Руанда Південна Корея Сінгапур Японія Ізраїль Канада Бразилія Західна Німеччина Мексика - Додаток 2 Динаміка витрат федерального бюджету за розділами функціональної класифікації, млрд. руб

класифікації, млрд. руб Джерело: Дані Мінфіну - Питання для самоперевірки

показник є синонімом сукупного попиту? 2. Який агрегатний показник є синонімом сукупного пропозицією-ня? Дайте їх поняття. 3. Поясніть, чому величина споживання, як правило, не дорівнює дохо-ду? 4. Який характер носить залежність між обсягом споживання і величи-ною доходу? 5. У чому різниця між споживанням і заощадженнями і що у них загально-го? 6. Чим