8.3. ПОДАТКИ: СУТНІСТЬ, ВИДИ, ФУНКЦІЇ. ПРИНЦИПИ І ФОРМИ ОПОДАТКУВАННЯ (КРИВА ЛАФФЕРА)

Податки - це обов'язкові безоплатні платежі, що стягуються державою з юридичних і фізичних осіб у формі відчуження належних їм на праві власності, господарського відання або оперативного управління грошових коштів з метою фінансового забезпечення діяльності держави. Від податку слід відрізняти збір, що представляє собою обов'язковий внесок, сплата якого є-ється однією з умов здійснення в інтересах платників юридиче-скі значущих дій державними органами, включаючи предос-тавленіе певних прав або видачу дозволів (ліцензій).

Основними категоріями в податковому законодавстві є поняття об'єкта оподаткування та податкової ставки. Об'єктом оподаткування називається майно, на вартість якого нараховується на-лог. Наприклад, при справлянні податку на прибуток закон встановлює, які види витрат і в якому розмірі можуть бути віднесені фірмою на се-собівартість продукції, тим самим визначаючи, яка частина виручки вважається прибутком і обкладається податком. Податкова ставка представ-ляє собою розмір податку на одиницю оподаткування.

За способом вилучення податки поділяються на прямі і непрямі. Прямі податки стягуються з безпосереднього власника об'єкта оподаткування. Серед цього виду податків найбільш відомий прибутковий податок, хоча з точки зору історії оподаткування він ще досить молодий (вперше він був введений в Англії в 1799 р., а в США застосовується лише з 1913 р.). Прикладами прямих податків можуть також служити податок на прибуток, податок на спадщину і дарування, податок на майно.

Непрямі податки, на відміну від прямих, сплачуються кінцевим споживачем оподатковуваного товару, а продавці грають роль агентів з перекладу отриманих ними в рахунок сплати податку коштів дер-жави. Деякі з них навіть вказуються окремим рядком у сче-ті за товар або на його ціннику. До таких податків відносяться податок на додану вартість (ПДВ), податок з продажів, акцизи (аналог податку з продажів, додатково нараховується на певні види товарів - ал-коголь, тютюн, делікатеси, ювелірні вироби та ін, який іноді на- зують «податком на шкідливі звички» або розкіш), митні збори.

Є ряд думок про розумних пропорціях цих податків. Одне з них полягає в тому, що таких пропорцій не існує, так як є світова практика застосування в розвинених країнах тільки прямих податків або тільки непрямих. Наприклад, в Західній Європі круп-дальшої податковий джерело - ПДВ. Непрямі податки стягувати легше, але вони менше враховують фінансово-господарське становище платника податків та за свою універсальність представляють важки-лий податковий прес, який пом'якшується в акцизах, що стягуються за диференційованою ставкою. Крім того, непрямі податки - це тяж-дещо тягар для населення.

Найбільш великі федеральні податки в Росії: ПДВ; акцизи; податок на прибуток підприємств і організацій; відрахування на вироб-ництво мінерально-сировинної бази (цільовий бюджетний фонд); пла-тежі за користування природними ресурсами; збір за пересилання, пере-валку вантажів і наливку нафти; збір за відпуск електроенергії виробничими підприємствами.

За характером нарахування на об'єкт оподаткування податки і, відповідно, податкові системи поділяються на прогресивні, рег-рессівние і пропорційні. При прогресивному оподаткуванні ставки податку збільшуються.

Підходи до проблеми справедливості та ефективності розподіл-лення податкового тягаря знайшли своє відображення в принципах оподаткування.

За принципом одержуваних благ фізичні та юридичні особи мають сплачувати податок пропорційно тим вигодам, які вони отримали від держави.

Принцип платоспроможності передбачає, що тягар на-кового тягаря повинна залежати від розміру отримуваного доходу, причому власник більш високого доходу повинен платити не тільки аб-солютно, але і відносно більш високі податки. В основі цього принципу лежить аналіз граничної корисності кожної дополнитель-ної одиниці одержуваного доходу. Такий підхід приводить до висновку, що додатковий рубль доходу менш забезпеченого особи приносить йому велику корисність, ніж додатковий рубль доходу більш забезпеченого. Отже, завдання полягає в тому, щоб встановити такий рівень податків, при якому різні за величиною втрати доходу володіли б рівною корисністю для їх власників.

Податки відіграють визначальну роль у формуванні доходів го-державу. У цьому виявляється їх власне фіскальна функція (поповнення доходів казни). Даний напрямок податкової політики пов'язано з рівнем і зі структурою податкового навантаження на бізнес. Існуючі державні пріоритети можуть виражатися в таких заходах податкового регулювання, як встановлення пільгових ставок податків або податкові звільнення для певних галузей еко-номіки або, що зустрічається досить часто на практиці, для фірм, що представляють малий і середній бізнес.

Податки потребують наукового підходу до їх встановлення. Перші наукові принципи податків визначив А. Сміт, який сформулювати вал чотири принципи: зрозумілість умов стягнення податків; збір на-логів у строки, зручні для платника податків; пропорційність податків доходам; мінімальні витрати на стягнення податків.

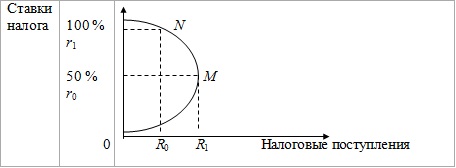

В економічній теорії зроблено спробу встановити зв'язок між-ду ставкою податку та діловою активністю. Крива Лаффера, названий-ная по імені американського вченого, що займається даної пробле-мій, описує зв'язок між ставками податків і податковими поступ-лениями до державного бюджету (див. рис. 8.1).

У міру зростання ставок податку від 0 до 100% доходи дер-ного бюджету (податкова виручка) будуть спочатку рости від 0 до якогось максимального рівня (до точки М, відповідної, припустимо, 50%-ної ставкою податку), а потім знижуватися знову до 0. Лаффер за допо-могою своїй кривій показав, що стовідсоткова ставка податку дає та-кі ж надходження до бюджету, як і нульова ставка: податкові доходи держбюджету просто відсутні. Ставка податку, вилучаються весь до-хід, є нічим іншим, як конфіскаційної заходом, у відповідь на ко-торую легальна діяльність буде просто згортатися або «вухо-дить в тінь». Зниження податкових ставок, викликаючи стимули до роз-ренію виробництва і зайнятості, зменшить необхідність транс-фертних виплат, наприклад, допомоги з безробіття, зменшиться со-циальная навантаження на бюджет.

Рис. 8.1. Крива Лаффера

Крива Лаффера не дає відповіді на питання, при якій ставці подат-гов надходження податків максимальні.

Інформація, релевантна " 8.3. ПОДАТКИ: СУТНІСТЬ, ВИДИ, ФУНКЦІЇ. ПРИНЦИПИ І ФОРМИ ОПОДАТКУВАННЯ (крива Лаффера) "

- Питання до іспиту

податків. 34. Фіскальна політика держави та її роль у регулюванні економіки. Дискреційна фіскальна політика. Політика вбудованих стабілізаторів. 35. Основні концепції фіскальної політики: кейнсіанська і «економіка пропозиції». Крива Лаффера. 36. Зміст, причини, види та вимірювання інфляції. 37. Інфляція попиту та інфляція витрат. Соціально-економічні наслідки - 4.5. Кредитний консалтинг

оподаткування - Бізнес-плани - Створення інтернет-сайтів - Підвищення кредитної привабливості Як показує практика, часто кредит не надається не через те, що клієнти некредитоспроможності або щось приховують, а з -за нездатності клієнта правильно зрозуміти що від нього вимагає банк. Суть послуги кредитного консалтингу полягає в незалежній об'єктивній оцінці - Висновки

податки. Податок - це примусово вилучаються державою або місцевою владою кошти з фізичних та юридичних осіб, необхідні для здійснення державою своїх функцій. Податки виконують три основні функції: фіскальну, економічну (розподільну) і соціальну. Види податків: прямі і непрямі; реальні та особисті; фіксовані (тверді), прогресивні, пропорційні і - Глосарій

податки, що включаються в ціну товару і послуги Акції - цінні папери, що засвідчують володіння паєм в капіталі акціонерного товариства і що дають право на отримання частини прибутку у вигляді дивіденду Акціонерне товариство (АТ) - господарське товариство, статутний капітал якого розділений на певне число акцій. Акціонери не відповідають за зобов'язаннями АТ і несуть ризик збитків у межах вартості - § 43. Бюджетна і податкова системи

податків Фінансова та бюджетна система. Фінанси - це певна сукупність відносин власності з приводу формування і використання фондів грошових ресурсів. З одного боку, вони виражають відносини привласнення частини необхідного та додаткового доходу, що виникають між державою, суб'єктами підприємницької діяльності та громадянами. З іншого - це грошові фонди та фінансові - 15.1. Економічна сутність і значення податків з населення

податків з населення характеризується грошовим ставленням, до в держави з фізичними особами в процесі формування бюджетних та інших фондів. Податки служать засобом індивідуального зв'язку громадянина з федеральною владою і місцевими органами самоврядування. Вони відображають його причетність до формування загальнодержавних доходів і управління ними, дозволяють відчути себе активним - Коментарі

налогічная процеси в інших країнах. [11] фізіократія перша школа в економічній науці (Ф. Кене, Р. Тюрго, П. Дюпон де Немур, Д'Аламбер та ін.) На відміну від проповідників меркантилізму, фізіократи виступали єдиним фронтом, сповідуючи загальні принципи і аналітичний інструментарій, і назвали себе економістами. Фізіократи досліджували сферу виробництва, поклали початок аналізу - Терміни і поняття

податків: прямі і непрямі; реальні та особисті; фіксовані, прогресивні, пропорційні, регресивні, умовно постійні, умовно змінні; федеральні і місцеві, загальні та спеціальні Функції податків: фіскальна, економічна і соціальна Податкова система Принципи побудови податкової системи Податкові ставки Податкові пільги Крива А. Лаффера Коефіцієнт податкового - Роздержавлення і приватизація

податки. Високі податки спільно з інфляцією позбавляють малі фірми можливості розширювати, а то й просто підтримувати своє виробництво. Однією зі специфічних проблем малого бізнесу в Росії є його правова незахищеність. Виражається вона в неможливості для дрібних фірм пробитися через бюрократичні перепони, а часом і в прямих актах агресії та насильства по відношенню до дрібному підприємцю. - Тіньова економіка

податковим або іншим аналогічним міркувань. Підприємства виробляють продукцію, надають послуги, але документально не оформляють свою діяльність, тим самим уникаючи сплати податків. «Чорний» ринок включає явно злочинні різновиди бізнесу начебто торгівлі наркотиками або сутенерства. Обидва ринки стикаються і переплітаються. Дуже часто нелегальний бізнес потрапляє під рекет і контроль