9.2. Інвестиційна політика організації. Реальні і фінансові інвестиції

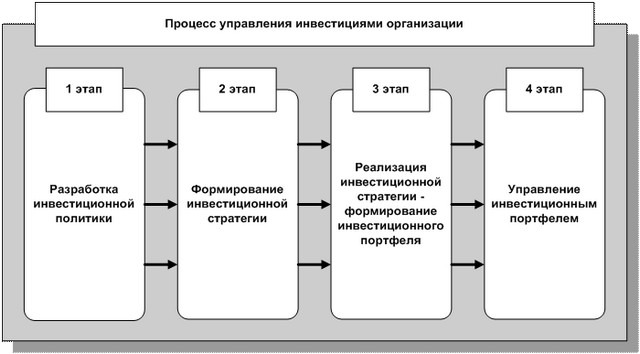

Процес управління інвестиціями організації

1.Інвестіціонная політика. Інвестиційна політика організації включає такі основні елементи: 1. Формування напрямків інвестиційної діяльності організації у відповідності зі стратегією її економічного та фінансового розвитку. 2. Аналіз умов зовнішнього інвестиційного середовища і кон'юнктури інвестиційного ринку. 3. Визначення об'єктів інвестування. 4. Визначення необхідного обсягу інвестиційних ресурсів і оптимізація структури їх джерел. 5. Розрахунок ефективності інвестицій. 6. Ідентифікація, оцінка та розробка механізмів управління ризиками з метою їх мінімізації. 7. Формування та реалізація інвестиційної стратегії. 8. Формування та управління інвестиційним портфелем організації. 9. Забезпечення прискореної реалізації інвестиційних проектів і програм: - скорочує терміни використання позикового капіталу (зокрема по тим реальним інвестиційним проектам, які фінансуються із залученням позикових коштів); - сприяє прискореному формуванню додаткового чистого грошового потоку у вигляді прибутку і амортизаційних відрахувань; - сприяє зниженню рівня систематичного інвестиційного ризику, пов'язаного з несприятливим зміною кон'юнктури інвестиційного ринку, погіршенням зовнішнього інвестиційного середовища. 2.формирование та реалізація інвестиційної стратегії. Інвестиційна стратегія формується на основі прийнятного для організації рівня ризику і визначає вимоги до вибираним інвестиційним інструментам. Реалізація інвестиційної стратегії полягає, насамперед, у формуванні інвестиційного портфеля з допустимої сукупності інвестиційних інструментів. 3.Формірованіе інвестиційного портфеля.

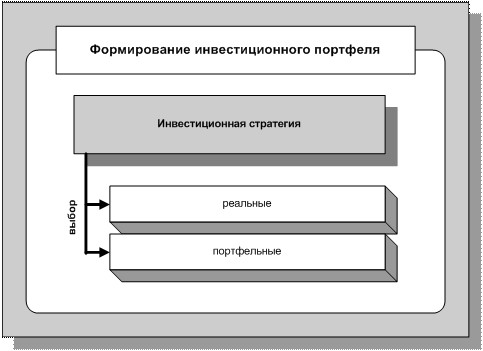

Формування інвестиційного портфеля

До складу інвестиційного портфеля організації входять реальні та фінансові інвестиції. Формування портфеля відбувається відповідно до обраної інвестиційної стратегією. При цьому підбір фінансових інструментів здійснюється з урахуванням прийнятного (допустимого) для організації рівня ризику. Істотним елементом диверсифікації інвестиційного портфеля є включення до його складу реальних активів.

Напрями та форми реальних інвестицій

Реальні інвестиції здійснюються організацією в різноманітних формах і напрямах, основними з яких є: 1. Капітальні вкладення. - нове будівництво; - реконструкція; - модернізація; - оновлення окремих видів устаткування. 2. Інноваційне інвестування та інвестування приросту оборотних активів. - інноваційне інвестування в нематеріальні активи; - інвестування приросту запасів матеріальних оборотних активів. 3. Інвестування в реальні активи. - інвестування в активи, обертаються на товарних біржах; - інвестування в дорогоцінні метали; - інвестування в нерухомість.

Фінансові інвестиції. Операційна діяльність організації в основному визначає її як організатора реальних інвестицій, але умови функціонування організації припускають її участі і в процесі фінансового інвестування: - в організації можуть бути акумульовані необхідні грошові ресурси для реальних інвестицій до початку реалізації інвестиційного проекту; - організація може розташовувати тимчасово вільними грошовими коштами, різного роду страховими та іншими фондами; - з метою диверсифікації своєї діяльності організація може здійснювати довготривалі фінансові вкладення в статутні капітали інших організацій. Фінансові інвестиції представляють собою вкладення організацією грошових коштів у різні фінансові інструменти, в тому числі, в цінні папери, з метою отримання доходу і захисту вільних грошових коштів від інфляції. Основними видами фінансового інвестування організації є: - довготривалі фінансові вкладення в статутні капітали дочірніх і залежних організацій, що сприяють:? розширення ринків збуту;? зміцненню зв'язків з постачальниками;? розвитку інфраструктури організації; - довготривалі фінансові вкладення в статутні капітали інших організацій, у тому числі фінансових, кредитних, сприяють диверсифікації діяльності організації та посилення її позицій на ринках; - короткострокові фінансові вкладення в інвестиційні інструменти (державні, муніципальні та корпоративні облігації, векселі, банківські сертифікати тощо), які забезпечують при мінімальному ризику прийнятний інвестиційний дохід; - фінансові вкладення в інвестиційні інструменти (акції, спеціалізовані пайові фонди, активи, обертаються на товарних біржах, дорогоцінні метали, нерухомість та ін.), які хоч і є більш ризикованими , але забезпечують підвищений інвестиційний дохід. 4.Управленіе інвестиційним портфелем. Управління портфелем може здійснюватися як менеджментом організації, так і в рамках довірчого управління професійними учасниками фінансового ринку на основі інвестиційної стратегії організації.

Інформація, релевантна " 9.2. Інвестиційна політика організації. Реальні і фінансові інвестиції "

- Сутність інвестицій

інвестиційною діяльністю (інвестуванням), а здійснюють інвестиції особи - інвесторами. Введення в дію, реконструкція та модернізація основних фондів називається в Росії капітальним - 12.8. Аналіз складу і динаміки довгострокових вкладень

інвестиційного портфеля. З розвитком ринкових відносин і нарощуванням економічного потенціалу розширюється інвестиційна діяльність підприємств. Вкладаючи капітал у будь інвестиційний проект, підприємство планує не тільки відшкодувати вкладений капітал, але й отримати певну суму прибутку. Будь-яке інвестиційне рішення грунтується на оцінці: а) фінансового стану - 22. ІНВЕСТИЦІЇ

інвестиційної діяльності виступають інвестори, замовники, виконавці робіт, користувачі об'єктів інвестиційної діяльності, а також інші юридичні особи (банківські, страхові організації, інвестиційні фонди) - учасники інвестиційного процесу. Об'єктами інвестиційної діяльності є новостворювані і модернізовані основні фонди у всіх галузях економіки; цінні папери - Взаємозв'язок стабілізаційної та структурної політики

інвестиційного клімату, створює умови для припливу капіталів в конкурентоспроможні галузі реального сектора, відкриває шлях до відновлення економічного зростання. Скорочення бюджетного дефіциту веде до зменшення державних запозичень і до збільшення фінансових ресурсів, які могли бути використані як приватних - Контрольні питання

інвестиційного кри-зиса, в чому його особливості в російській економіці? 2. Назвіть основні показники інвестиційного потенціалу та його використання. 3. Розкрийте фактори активізації інвестиційної діяльності. 4. У чому суть нової інвестиційної парадигми - 'інвестицій в - 1.3. Функції фінансового менеджменту

інвестиційної діяльності організації; оцінка інвестиційної привабливості фінансових інструментів; вибір найбільш ефективних інвестиційних рішень; визначення джерел фінансування інвестицій; формування оптимального інвестиційного портфеля організації; моніторинг інвестиційного портфеля; підтримка оптимального рівня ризиків і прибутковості по портфелю. 4. Управління грошовими - Сьогоднішні проблеми

інвестиційним потребам фінансової і митної політики; - забезпечення гарантій інвесторам при довгострокових інвестиціях; - інтеграція Росії в систему міжнародного поділу праці з орієнтацією на механізми міжнародних норм і правил; - формування умов і механізмів для залучення в інвестиційну сферу особистих заощаджень громадян. Поряд з цим представляють важливість ряд - Терміни і поняття

інвестиції Портфельні інвестиції Интернализация Втеча капіталу Офшорна компанія Інвестиційний клімат Інвестиційний - Тема 29. ВІДСОТКОВА СТАВКА ТА ІНВЕСТИЦІЇ

інвестиційний попит. Валові інвестиції - це загальні витрати на відшкодування зношеного, застарілого обладнання за рахунок амортизації та нове будівництво. Вони розраховуються як сума вибулого через ветхість основного капіталу і чистих інвестицій. Залучення інвестицій ззовні залежить від інвестиційного попиту, що пред'являється фірмами на ринку капіталу. Цей інвестиційний попит визначається - Інвестиції

інвестиційні витрати, що спрямовуються на відшкодування зношених машин і устаткування, на заповнення відслужили свої терміни будівель і споруд. Чисті інвестиції - це ресурси для будівництва нових підприємств, створення нового обладнання, нових транспортних засобів та ін Вони можуть бути обчислені як різниця між валовими інвестиціями і засобами, витраченими на відшкодування