5.1. Характеристика позикового капіталу: форми та відмінні особливості

Позиковий капітал організації

У процесі розвитку організації в міру погашення її фінансових зобов'язань виникає потреба в залученні нових позикових коштів. Джерела і форми залучення позикових коштів досить різноманітні. Класифікувати залучаються організацією позикові кошти можна таким чином.

Класифікація позикових коштів

Довгострокові фінансові зобов'язання

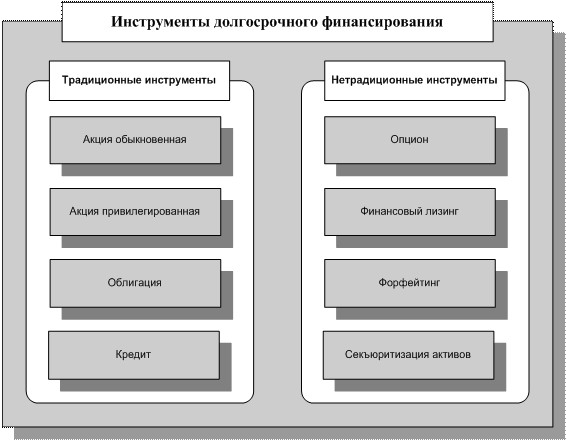

Інструменти довгострокового фінансування

Традиційними інструментами довгострокового фінансування організації є: - акція звичайна - емісійна часткова цінний папір, що надає її власникові: - право на участь у загальних зборах акціонерів з правом голосу з усіх питань його компетенції; - право на отримання дивідендів, розмір яких залежить від результатів господарської діяльності акціонерного товариства і коливання прибутку ; - право на отримання частини майна (активи, що залишилися) акціонерного товариства у разі його ліквідації. - Акція привілейована - емісійна часткова цінний папір, що не дає її власнику права голосу на зборах акціонерів, але дає привілеї в порівнянні з власниками звичайних акцій. Зокрема: - гарантований фіксований дохід (дивіденд), як правило вище ніж по звичайних акціях, не залежно від результатів господарської діяльності акціонерного товариства; - переважне право на отримання частини майна (активи, що залишилися) у разі ліквідації акціонерного товариства. - Облігація - емісійний борговий цінний папір, що закріплює права її власника на отримання від емітента в передбачений термін її номінальної вартості і зафіксованого у ній відсотка від цієї вартості або іншого майнового еквівалента. Залучення грошових ресурсів з фінансових ринків забезпечує організації облігаційний займ. Особливості облігацій як інструменту довгострокового фінансування

| Переваги | Недоліки |

| -емісія облігацій не веде до втрати контролю над управлінням організацією; -облігації можуть бути випущені при відносно невисоких фінансових зобов'язаннях за відсотками (у порівнянні зі ставками відсотка за банківський кредит або дивідендами за акціями), так як вони забезпечуються майном організації і мають пріоритет у задоволенні претензій за ними у разі її банкрутства; -облігації мають більшу можливість поширення, ніж акції в силу меншого рівня їх ризику для інвесторів; -облігації (облігаційний займ) можуть забезпечити значний обсяг залучених грошових засобів. | -Облігації не можуть бути випущені для формування статутного фонду (за винятком конвертованих) і покриття збитків (у той час як банківський або комерційний кредит можуть бути використані для подолання негативних наслідків фінансової діяльності організації); -емісія облігацій пов'язана з істотними фінансовими витратами і вимагає тривалого часу. У зв'язку з високим рівнем витрат з випуску і розміщення облігацій їх емісія виправдана лише на велику суму, що можуть собі дозволити як правило великі організації; -рівень фінансової відповідальності організації за своєчасну виплату відсотків і суми основного боргу (при погашенні облігацій) дуже високий, так як стягнення цих сум при істотній простроченні платежів реалізується через механізм банкрутства; - внаслідок зміни кон'юнктури фінансового ринку середня ставка позичкового відсотка може стати значно нижче, ніж встановлений при емісії відсоток виплат по облігації; в цьому випадку додатковий дохід отримає не організація, а інвестори. Організація в такій ситуації буде нести підвищені (порівняно із середньоринковими) витрати з обслуговування свого боргу. |

- Кредит - форма залучення організацією позикових коштів. Кредит може здійснюватися в таких формах:

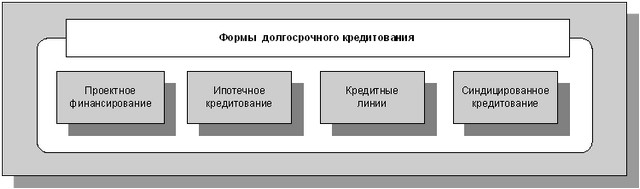

Форми довгострокового кредитування

- проектне фінансування - здійснюється для реалізації конкретних інвестиційних проектів - являє собою найбільш ризиковий вид довгострокового кредитування. Проектне фінансування здійснюється за обов'язкової наявності бізнес-плану у організації, надійного забезпечення і впевненості кредитора в професіоналізмі та надійності менеджменту забезпечити фактичне наповнення запланованих грошових потоків, що гарантує зворотність позикових коштів. Остання обставина є найбільш важливим при відкритті фінансування. Організація отримує можливість залучити ресурси для здійснення капітальних витрат без відволікання власних коштів та зменшення власних оборотних коштів.

| Переваги | Недоліки | |

| Банківський кредит | - для формування статутного капіталу та покриття збитків; - «податковий щит» з обслуговування кредиту; - ефективне використання отриманих фінансових ресурсів у розмірах, обумовлених реальними потребами. | - складна процедура оформлення; - висока вартість залучення; - повернення тільки в грошовій формі; - короткостроковий характер надання. |

| Фінансовий лізинг | - задовольняє потребу в довгостроковому кредиті; - повне забезпечення кредиту; - покриття «податковим щитом» усього обсягу кредиту; - більш широкий діапазон і гнучкість у строках платежів; - проста процедура оформлення порівняно з банківською; - знижує вартості за рахунок ліквідаційної вартості лізингованого активу; - немає фонду погашення основного боргу. | - висока вартість залучення; - може бути притягнутий тільки в матеріальній формі. |

| Облігаційний займ | - не веде до втрати контролю над управлінням організацією; - може бути емітований при відносно невисоких фінансових зобов'язаннях за відсотками (у порівнянні зі ставками% за банківський кредит), так як вони забезпечуються майном організації і мають пріоритет у виплаті відсотків за рахунок прибутку до оподаткування; - велика можливість поширення. | - не випускаються для формування статутного капіталу та покриття збитків; - великі витрати фінансів і часу; - високий рівень фінансової відповідальності за своєчасну виплату% і основного боргу; - зменшення середньої ставки позичкового% на фінансовому ринку. |

| Товарний (комерційний) кредит | - найбільш маневрена форма фінансування ТМЦ; - згладжувати сезонну потребу в інших формах залучення; - вільне розпорядження матеріальними цінностями; - зацікавленість постачальника у збільшенні обсяг реалізації продукції та формуванні додаткового прибутку; - значно низька вартість; - скорочення загального фінансового циклу організації; - найбільш простий механізм оформлення. | - задовольняє потребу організації в позиковому капіталі тільки для фінансування виробничих запасів у складі оборотних активів; - обмежений характер у часі; - підвищений кредитний ризик, тому що є незабезпеченим видом кредиту. |

| Поточні зобов'язання за розрахунками | - безкоштовний джерело використовуваних позикових коштів; - розмір даних зобов'язань, виражений в днях обороту, впливає на тривалість фінансового циклу - пряма залежність від обсягу господарської діяльності організації; - прогнозований розмір носить лише оцінний характер; - розмір залежить від періодичності виплат нарахованих коштів. | - затримка виплати заробітної плати знижує рівень матеріальної зацікавленості і продуктивності праці працівників; - затримка виплати податкових платежів викликає зростання штрафних санкцій, погіршує діловий імідж, знижує кредитний рейтинг; - затримка виплат внесків зі страхування може викликати відповідну затримку виплат сум страхових відшкодувань. |

Оптимізація структури позикового капіталу Оптимізація структури є однією з найбільш важливих і складних завдань, що вирішуються в процесі управління позиковим капіталом. Процес оптимізації структури позикового капіталу можна представити таким чином. 1. Аналіз складу капіталу і тенденцій зміни його структури за ряд періодів. У процесі аналізу розглядають такі показники, як коефіцієнти фінансової незалежності, заборгованості, співвідношення між короткостроковими і довгостроковими зобов'язаннями. 2. Оцінка факторів, що визначають структуру позикового капіталу. 3. Оптимізація структури позикового капіталу за критерієм мінімізації його вартості (ціни). Базується на попередній оцінці позикових коштів за різних умов залучення. 4. Оптимізація структури позикового капіталу за критерієм максимізації рівня фінансової рентабельності. Для проведення таких оптимізаційних розрахунків використовується процедура розрахунку фінансового важеля.

Інформація, релевантна "5.1. Характеристика позикового капіталу: форми та відмінні особливості"

- ДЖІРІНГ

позиковим капіталом; "левередж" - використання позикового капіталу для збільшення прибутку, "принцип - 6.3. Управління структурою капіталу

позиковим капіталом, різними короткостроковими і довгостроковими джерелами його формування (частка в загальній величині пасивів власного капіталу, довгострокових зобов'язань, короткострокових зобов'язань у вигляді банківських позичок, кредитних ліній, кредиторської заборгованості та ін.) Оптимальна структура капіталу складається в результаті компромісу між досягненням максимально можливої економії на - ЗАПИТАННЯ І ЗАВДАННЯ ДЛЯ САМОКОНТРОЛЮ

характеристику найбільш розвинутої форми міжнародної економічної міграції. 9. Які найважливіші наслідки розвитку основних форм міжнародних економічних - 49. ФІНАНСОВА СТІЙКІСТЬ ПІДПРИЄМСТВА

позиковий (розділи V і VI пасиву); за тривалістю використання - на довгостроковий постійний (перманентний) (IV і V розділи пасиву) і короткостроковий (розділ VI пасиву). Необхідність наявності власного капіталу обумовлена вимогами самофінансування підприємств; він є основою самостійності і незалежності підприємств. Проте фінансування діяльності підприємства тільки - ТЕМА 3. Підприємництво і його організаційно-правові форми в Росії

характеристики підприємництва 3. Ризик у підприємницькій діяльності 4. Організаційно-правові форми підприємницької діяль-ності в РФ Програмна анотація. Підприємництво: наукове і емпіричне визначення. Со-тимчасові теорії підприємництва. Функції та характеристики підприємництва. Ризик у підприємницькій діяльності. Організаційні-правові форми - § 2. Відмінні риси сектора великого акціонерного капіталу

капіталу - Глава 7. Конкурентні ринки праці, капіталу, землі і "факторні" доходи

характеристик і цін. У свою чергу, вироблена при їх використанні і реалізована товарна вартість стає основою формування факторних доходів - заробітної плати, прибутку, ренти. Динаміка ринків праці, капіталу, землі, з одного боку, відображає загальні тенденції суспільного розвитку, з іншого - країнові специфіку. Розуміння загальних закономірностей допоможе побачити країнові - Капітал

капітал »вкладають різний зміст. У фінансовій сфері капита-лом називають суму грошей, що знаходиться в обороті, в Економікс - один з факторів виробництва, в марксистській політекономії - вартість, що приносить додаткову вартість в результаті експлуатації найманих робітників капіталістами. У даній роботі під капіталом розуміються задіяні у виробництві продукту засоби виробництва. - 53. АНАЛІЗ ВЗАЄМОЗВ'ЯЗКУ активів і пасивів балансу

позикові кошти; іноді вони формуються за рахунок короткострокових активів банку або за рахунок тимчасового залучення власних оборотних коштів. Поточні активи утворюються за рахунок як власного капіталу, так і за рахунок короткострокових позикових коштів. Бажано, щоб вони наполовину були сформовані за рахунок власного, а наполовину - за рахунок позикового капіталу, оскільки при цьому забезпечується - 50. АНАЛІЗ СТРУКТУРИ пасивів балансу

позикового капіталу, скільки залучено у оборот підприємства довгострокових і короткострокових позикових коштів, тобто пасив показує, звідки взялися кошти, кому зобов'язане за них підприємство. Оцінка змін, які відбулися в структурі капіталу, може бути різною з позиції інвесторів і з позиції підприємства. Для банків та інших інвесторів більш надійною вважається ситуація, коли частка - 3. Теми контрольних робіт для студентів дистанційної форми навчання

характеристика економіки стародавнього світу. 2. Основні риси розвитку первісної економіки. Значення неолітичної революції. 3. Загальна характеристика і етапи розвитку економіки середньовіччя. 4. Господарські реформи в Росії XV - пер. підлог. XVII в. 5. Особливості первісного нагромадження капіталу і мануфактурного виробництва (на прикладі однієї з країн за вибором студента). 6.