Де і як утворюється прибуток виробничої фірми?

прибуток утворюється неоднаково. Зараз ми з'ясуємо, як утворюється дохід на підприємствах - виробниках продукції. Про решту видах прибутку, що виникають у сфері обігу (торгівлі і банківській справі), мова попереду.

За своїм походженням прибуток виробничої фірми має двоїсту природу. Це обумовлено тим, що тут процес утворення прибутку проходить два етапи:

перший етап: прибуток утворюється при створенні нової вартості. У главі 11 було докладно проаналізовано, як виникає нова вартість і чому вона розпадається на заробітну плату і прибуток;

другий етап: створена у виробництві прибуток остаточно виявляється після продажу виробленої продукції, в ході якої реалізується (продається) вся товарна вартість.

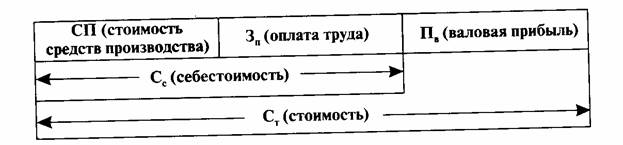

Фірма-виробник отримує прибуток, якщо оптова ціна виробу (Цо) вище собівартості товару (Сс) - витрат на його виробництво.

Отже, прибуток виробника (Пп) - це різниця між оптовою ціною і собівартістю продукції:

Пп=Цо-Сс.

Звідси випливає висновок: прибуток, одержуваний з кожної одиниці виробів, залежить від двох основних факторів; а) рівня собівартості продукції і б) рівня оптових цін. Розглянемо детальніше ці чинники.

Перший фактор, що визначає розмір прибутку, - собівартість виробів, тобто витрати бізнесмена на виробництво товарів.

Рис. 12.1. Структура вартості товару

Тепер ми можемо перейти до аналізу величини собівартості одиниці продукції. Вона може змінюватися в залежності від виду виробничих витрат. У зв'язку з цим розрізняють прямі і непрямі витрати в розрахунку на одиницю продукції.

А. Прямі витрати на виробництво (або змінні витрати) залежать від обсягу випуску виробів. До них відносяться:

- витрати на заробітну плату працівників, безпосередньо зайнятих виготовленням товарів;

- витрати на сировину, матеріали, інші предмети праці.

Загальна величина таких витрат змінюється, як правило, прямо пропорційно масштабам випуску товарів.

Б. Непрямі (або умовно постійні) витрати мало або зовсім не залежать від масштабів випуску продукції. До них ми зараховуємо:

- оренду будівлі;

- заробітну плату службовцям;

- страховку майна;

- обслуговування машин (їх амортизацію та ремонт);

- комунальні послуги (телефон, електроенергію, опалення і т. п.);

- витрати на реалізацію продукції (її транспортування, збут, рекламу і т.

Загальна сума цих витрат практично не змінюється при збільшенні або зменшенні обсягу випуску виробів. Тому при зростанні розмірів виробництва собівартість одиниці продукції знижується.

Тут видно економічна вигода від розширення масштабів виготовлення товарів.

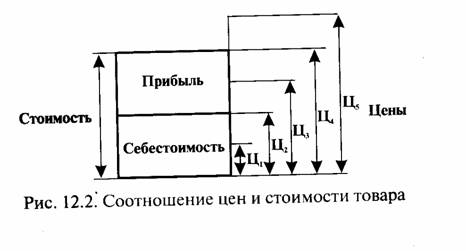

Другий фактор, що впливає на величину прибутку, - рівень цін, за якими фірма збуває свою продукцію. Тут можливі п'ять основних варіантів у співвідношенні цін, вартості та собівартості виробів (рис. 12.2).

Співвідношення цін і стоімотсі товару

По-перше, ціна Ц1 може встановлюватися нижче собівартості виробів, в результаті чого вони реалізуються у збиток. По-друге, грошова виручка за товар Ц2 збігається з витратами підприємства, що забезпечує лише самоокупність виробництва. По-третє, якщо ціна Ц3 вище собівартості, але нижче вартості, то підприємство отримує прибуток в меншому розмірі, ніж величина укладеної в товарі прибутку. По-четверте, коли ціна Ц4 збігається за своєю величиною з вартістю, то бізнесмен отримує весь прибуток, укладену в товарі. Нарешті, якщо ринок дозволяє отримувати за товар більше грошей Ц5 ніж величина вартості, то бізнесмен отримує надприбуток.

Так йде справа з прибутком, отриманої в розрахунку на один виріб. Тим часом підприємця в більшій мірі цікавить вся маса (загальна величина) прибутку.

Інформація, релевантна " Де і як утворюється прибуток виробничої фірми? "

- 1. Характер грошового обліку

як життя і діяльність продовжуються і не зупиняються. Можна ліквідувати окреме підприємство, але не можна зупинити всю систему суспільного виробництва. Крім того, грошові активи та зобов'язання також характеризуються невизначеністю, властивою всім статтям ділового обліку. Їх залежність від того, як складуться справи на ринку в майбутньому, не менше, ніж залежність запасів і обладнання. - 5. Стан спокою і рівномірно функціонуюча економіка

де вони імовірно усунені. Тому безглуздо заявляти, що конструкція рівномірно функціонуючої економіки не проливає світло на світ, що змінюється, і вимагати від економістів замість нібито виняткового зосередження на статиці вивчати динаміку. Так званий статичний метод якраз і є належним методом дослідження змін. Не існує іншого способу вивчення складних - 8. Підприємницькі прибутки і збитки

де небезпека менш близька. Однак якщо він не може емігрувати, то він повинен залишитися на місці. Навіть якщо всі ділові люди будуть переконані, що близька повна перемога більшовизму, вони все одно не припинять свою підприємницьку активність. Очікування неминучої експропріації спонукає капіталістів використовувати свої кошти на споживання. Підприємці будуть змушені пристосовувати свої плани - 4. Облік витрат виробництва

де гранична корисність прирощення більш не компенсує негативну корисність витрат. Дійсно, ці умови часто дотримуються, але не без винятків. Існує багато благ всіх порядків, фізична структура яких неоднорідна і які тому не є абсолютно ділимими. Зрозуміло, можна було б позбутися від недотримання першої умови за допомогою витонченої гри слів. - 6. Монопольні ціни

де вони використовуються для задоволення більш насущних потреб споживачів. Він виробляє не р + r, а лише р, тому що таке збільшення зробить його підприємство неприбутковим-менш прибутковим, тоді як продовжують існувати інші більш прибуткові напрямки використання капіталу. У другому випадку він не виробляє r, тому що йому вигідніше залишити частину готівкового пропозиції - 6. Вплив інфляції та кредитної експансії на валову ринкову ставку відсотка

десь між 3 і 5%. Коли ринкова ставка піднімається вище цього значення або коли ринкові ставки безвідносно до їх арифметичному відношенню піднімаються вище свого попереднього значення, люди вважають, що мають право говорити про високі або зростаючих процентних ставках. На противагу цим помилкам необхідно підкреслити, що в умовах загального зростання цін (падіння купівельної спроможності - 9. Вплив циклів виробництва на ринкову економіку

де він найкраще може сприяти задоволенню споживачів. Помилкові вкладення, зроблені в період буму, розмістили неадаптіруемие фактори виробництва не там, де в них відчувається нагальна потреба. Тому існує диспропорція у розподілі неадаптіруемих факторів між різними галузями виробництва. Цю диспропорцію можна виправити тільки шляхом накопичення нового - 7. Вплив негативної корисності праці на пропозицію праці

як вроджені, так і придбані відмінності здібностей до виконання певних типів роботи. Природну обдарованість, що вимагається для певних видів роботи, не можна придбати за допомогою тренування або навчання. 4. До працездатності потрібно ставитися належним чином, щоб вона не знизилася або не зникла зовсім. До тих пір, поки не почнеться неминуче згасання життєвих сил, до - 5. квазіринок

як неминучий результат цього абсолютного об'єднання і централізації. Те, що інтелектуальні лідери соціалізму зараз займаються розробкою проектів соціалістичної системи, в якій зберігаються ринок, ринкові ціни на фактори виробництва і каталлактіческая конкуренція, являє собою не що інше, як повне визнання правильності і незаперечності аналізу економістів і - 3. конфіскаційному оподаткування

де вони, як очікується, задовольнять найбільш настійна, але ще незадоволений попит покупающей