Ефективна річна процентна ставка

Загальна постановка задачі може бути сформульована таким чином. Задані вихідна сума Р, річна процентна ставка (номінальна) r, число нарахувань складних відсотків т. Цьому набору вихідних величин в рамках одного року відповідає цілком певне значення нарощеної величини F1. Потрібно знайти таку річну ставку rе, яка забезпечила б точно таке ж нарощення, як і вихідна схема, але при одноразовому нарахуванні відсотків, тобто т=1. Іншими словами, схеми {Р, F1, r, т> 1} і {Р, F1, re, m=1} повинні бути рівносильними.

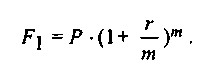

З формули (2.10.6) випливає, що в рамках одного року:

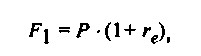

З визначення ефективної річної відсоткової ставки випливає, що:

звідси:

З формули (2.10.12) випливає, що ефективна ставка залежить від кількості внутрішньорічних нарахувань, причому з ростом m вона збільшується. Крім того, для кожної номінальної ставки можна знайти відповідну їй ефективну ставку; дві ці ставки збігаються лише при m=1.

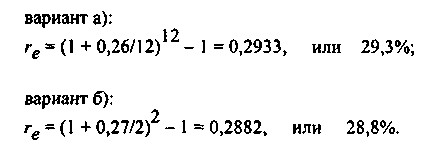

Приклад 2.25. Підприємець може отримати позику: а) або на умовах щомісячного нарахування відсотків з розрахунку 26% річних, б) або на умовах піврічного нарахування відсотків з розрахунку 27% річних. Який варіант більш кращий?

Відносні витрати підприємця з обслуговування позики можуть бути визначені за допомогою розрахунку ефективної річної відсоткової ставки - чим вона вища, тим більше рівень витрат. За формулою (2.10.12):

Таким чином, варіант б) є кращим для підприємця. Необхідно відзначити, що прийняття рішення не залежить від величини кредиту, оскільки критерієм є відносний показник - ефективна ставка, а вона, як випливає з формули (2.10.12), залежить лише від номінальної ставки та кількості нарахувань.

Розуміння ролі ефективної процентної ставки надзвичайно важливо для аналітика фінансової служби підприємства. Справа в тому, що прийняття рішення про залучення коштів, наприклад, банківської позики на тих чи інших умовах, робиться найчастіше виходячи з прийнятності запропонованої процентної ставки, яка в цьому випадку характеризує відносні витрати позичальника. У рекламних проспектах мимоволі або навмисне увагу на природі ставки зазвичай не акцентується, хоча в переважній кількості випадків мова йде про номінальній ставці, яка може вельми істотно відрізнятися від ефективної ставки. Розглянемо найпростіший приклад.

Приклад 2.26. Розрахувати ефективну річну процентну ставку при різній частоті нарахування відсотків, якщо номінальна ставка дорівнює 10%.

Різниця між двома ставками може бути набагато більш разючим при укладанні деяких спеціальних кредитних договорів, наприклад, при оформленні кредиту на умовах доданого відсотка.

Сутність цього і подібних договорів докладно розглянута в [Ковальов, 1999, с. 652-654].

Математично можна показати, що при m> 1 справедливо нерівність rе> r, яке, очевидно, випливає і з фінансових міркувань.

У фінансових угодах не має значення, яку з ставок вказувати - ефективну чи номінальну, оскільки використання як однієї, так і іншої дає одну і ту ж (з будь-якою точністю наближення) нарощену суму. У США в практичних розрахунках застосовують номінальну ставку і, отже, формулу (2.10.6). У європейських країнах, як правило, спочатку визначають ефективну ставку rе і потім користуються формулою Fn=Р - (1 + rе) n.

З формули (2.10.12) слід, зокрема, співвідношення для визначення номінальної ставки, якщо в контракті вказані ефективна річна процентна ставка rе і число нарахувань складних відсотків m:

Приклад 2.27. Визначити номінальну ставку, якщо ефективна ставка дорівнює 18% і складні відсотки нараховуються щомісячно. Оскільки re=0,18 і m=12, то:

Таким чином, щорічне нарахування складних відсотків за ставкою 18% річних дає той же результат, що й щомісячне нарахування складних відсотків за ставкою 16,67 %.

Інформація, релевантна " Ефективна річна процентна ставка "

- Стаття 37. Банк Росії може встановлювати одну або кілька процентних ставок по різних видах операцій або проводити процентну політику без фіксації відсоткової ставки

відсоткову політику для на. Ринкові процентні ставки з метою зміцнення - Процентні ставки

років вони знизилися до 0,5%, а потім стали підніматися. Наприкінці 90-х років вони дорівнювали 3,5%. Короткострокові реальні ставки в 60-ті роки становили 1,25%, в 1973-1980 рр.. вони знизилися до негативної величини 1,25%. Наприкінці 90-х років короткострокові реальні ставки становили 2,5%. Ряд економетричних розрахунків показує, що збільшення державного боргу пояснювало основний зрушення в - Регулююча роль процентної ставки

процентною ставкою. Остання розглядається як інструмент винагороди за ощадливість. Отже, заощадження в класичній моделі повністю підвладні регулюючої ролі процентної ставки. Чим вище рівень процентних ставок, тим більше буде зберігатися коштів, і навпаки, зниження їх рівня веде до згортання заощаджень та зростання споживання. Необхідно звернути увагу на - Облікова ставка

процентною ставкою, що встановлюється центральним банком при наданні кредитів комерційним банкам. Звернемося до рис. 14.1. Рис. 14.1. Вплив облікової ставки на грошовий ринок {foto46} Як ми вже знаємо, на осі абсцис відкладається маса грошей, на осі ординат - процентні ставки. Крива Сд являє собою попит на гроші, вона ніколи не доходить до осі ординат, так як далеко не весь - Відмінності в процентних ставках

процентних ставок, що можна було побачити вже при розгляді відмінностей між курсами «спот» і форвардними. Залежність тут проста. Більш високі процентні ставки, наприклад, в США в порівнянні з ФРН за інших рівних умовах роблять долар більш привабливим для інвесторів, охочих помістити свої активи на доларовий депозит. На валютному ринку зростає попит на долари, і його курс - 8.2.3. Ринок капіталу і відсоток

річних - 150 тис. руб. Отже, використовуваний мною капітал повинен приносити дохід не менше 15%. Слід звернути увагу на те, що плату за користування грошима прийнято розглядати не як абсолютну величину, а як процентне відношення доходу, отриманого від надання грошей, до загальної суми наданих грошей. Якщо капітал, відданий в позичку, дорівнює 100 тис., а річний дохід - 21.3. РОЛЬ СТАВКИ ВІДСОТКА В ЕКОНОМІЧНОМУ РОЗВИТКУ

процентна ставка, виражена в грошах за поточним курсом. Реальна ставка відсотка? процентна ставка, виражена з поправкою на інфляцію. Різниця між цими двома поняттями полягає в тому, що реальна процентна ставка коригується відповідно до рівня інфляції. Для пояснення різниці між ними наведемо приклад. Припустимо, що номінальна процентна ставка і рівень інфляції - Загальний попит на гроші

річних. Рівноважна процентна ставка є тією «ціною», яку платять за користування - Номінальна і реальна ставка відсотка

ефективного - Реальна ставка відсотка коригує номінальну з урахуванням поправки на інфляцію.

Річних, а темпи інфляції становлять 3% на рік, реальна вартість вашого внеску буде щорічно збільшуватися на 4%. Ми можемо переписати вихідне рівняння, щоб показати, що номінальна ставка відсотка дорівнює сумі реальної ставки відсотка і темпів інфляції: Номінальна ставка відсотка=Реальна ставка відсотка + Темпи інфляції. Такий вираз номінальної ставки відсотка являє - Проаналізуємо вплив ефекту заміщення.

Процентна ставка повели-чивается, споживання в старості стає менш дорогим у порівнянні з по-требления в молодості. Отже, ефект заміщення спонукає Сема біль-ше споживати у старості та менше - у молодості. Іншими словами, ефект заміщення стимулює зростання заощаджень. Розглянемо дію ефекту доходу. При збільшенні відсоткової ставки віз-растание матеріального - Податкова ставка та її види

річний дохід до 21 450 дол включно оподатковується за ставкою 15% (це мінімальна податкова ставкою прибуткового податку); від 21 450 до 51 900 дол - за ставкою 3217,5 дол + 28% з суми, що перевищує 21450 дол; понад 51 900 долл. - за ставкою 11 743,5 дол + 31% з суми, що перевищує 51900 дол (це максимальна ставка). Приклад 27.1. Припустимо, молодий американець має річний - Питання 76. Статистика процентних ставок. Прості і складні відсотки Статистика процентних ставок є складовою частиною статистики фінансів. Базисним поняттям статистики процентних ставок є процентні гроші або відсотки.

Річних. Відсотки можуть виплачуватися або в міру їх нарахування, або приєднуватися до основної суми боргу (капіталізація відсотків). Збільшення початкової суми грошей в результаті нарахування відсотків називається нарощуванням цієї суми. Процентні ставки класифікуються по ряду ознак. За методом нарахування відсотків розрізняють: 1) процентні ставки; 2) облікові ставки. Процентні - Попит на капітал

ефективності приймається процентна ставка. Вона є відправним пунктом оцінки ефективності передбачуваних інвестицій незалежно від того, вдаємося ми до позиці (у разі відсутності або недостатності власних фінансових ресурсів) або обмежуємося використанням власних коштів, якщо їх у нас достатньо для реалізації планованого інвестиційного проекту. У першому випадку - Основні поняття

ефективний валютний - 10.2. Вплив фіскальної політики на спільне рівновагу

ефективність стимулюючої фіскальної політики. Ефективність стимулюючої фіскальної політики буде тим вище, чим більше величина фіскальних мультиплікаторів (рис. 10.5). {Foto172} Рис. 10.5. Вплив значення фіскальних мультиплікаторів на ефективність фіскальної політики: а - значення фіскальних мультиплікаторів велике; б - значення фіскальних мультиплікаторів мало Якщо значення