Дискреційна фіскальна політика

При проведенні дискреційної фіскальної політики важливий облік наступних, перевірених на практиці функціональних залежностей:

1. Зростання державних витрат збільшує сукупний попит (споживання та інвестиції). Внаслідок цього збільшується випуск продукції і зайнятість працездатного населення. Державні витрати впливають на сукупний попит так же, як інвестиції (за Кейнсом - діють як мультиплікатор інвестицій).

2. Збільшення суми податків зменшує особистий наявний дохід до-машніх господарств. При цьому скорочується купівельний попит, обсяг випуску продукції і зайнятість робочої сили. І навпаки - зниження податків веде до зростання купівельних витрат, випуску продукції і зайнятості . Зміна податків дає мультиплікаційний ефект. Тим часом мультиплікатор податків менше мультиплікатора інвестицій і державних витрат.

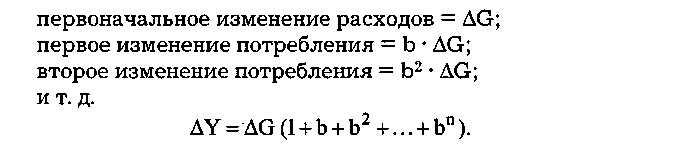

Мультиплікаційний процес державних витрат починається з зростання витрат AG, які збільшують дохід на ту ж саму величину, що дає приріст споживання b - AG (b <1).

В результаті спостерігається ефект мультиплікатора державних витрат

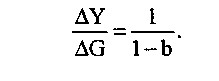

Сукупний ефект включає:

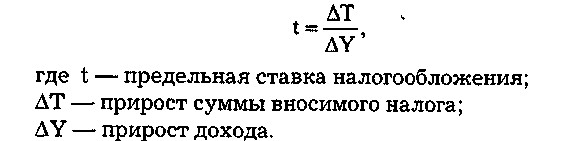

Його зріст обмежує податкова ставка.

Існує гранична податкова ставка, яка визначається співвідношенням приросту суми внесеного податку і приросту доходу:

Разом з тим найбільш ефективної визнається прогресивна система оподаткування, яка є чинником послаблення ефекту мультиплікатора та стабілізації рівнів випуску і зайнятості. Чим нижче ставка оподаткування, тим більше за інших рівних умов ефект мультиплікатора .

Аналогічне мультиплікаційне вплив на рівноважний рівень доходу робить зниження податків.

Механізм податкової мультиплікації, як і державних витрат, пов'язаний з багаторазової реакцією споживання на одноразова зміна податків. Тут також проявляється ланцюгова зв'язок:

- зниження податків збільшує наявний дохід;

- зростання наявного доходу збільшує споживання;

- зростання споживання збільшує сукупні витрати;

- зростання сукупних витрат ^ збільшує сукупний дохід і т. д.

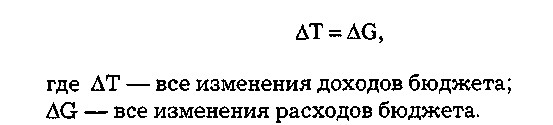

При цьому має місце залежність: якщо державні витрати і автономні податкові відрахування зростають на одну і ту ж величину, рівноважний обсяг виробництва зростає, має місце збалансованість бюджету, яка разом з тим не виключає бюджетних дефіцитів або надлишків.

Мультиплікатор збалансованого бюджету не передбачає абсолютного виключення будь-яких бюджетних дефіцитів або надлишків. Йдеться тільки про збалансування змін до дохідної та видаткової частинах бюджету, збереженні рівності

Мультиплікаційний ефект oт зниження податків слабше, ніж від збільшення державних витрат, що пояснюється більш сильним впливом державних витрат на величини доходів і споживання. Ця відмінність важливо мати на увазі при визначенні інструментів фіскальної політики. Якщо орієнтир робиться на розширення державного сектора економіки для подолання циклічного спаду - збільшення державних витрат забезпечує досить сильний ефект, якщо треба стримати інфляційний підйом - в якості м'якої обмежувального заходу доцільно збільшення податків.

Якщо фіскальна політика, навпаки, орієнтована на обмеження державного сектора, у фазі спаду знижуються податки, а у фазі циклічного підйому знижуються державні витрати, що дозволяє відносно швидко знизити рівень інфляції.

Інформація, релевантна" Дискреційна фіскальна політика "

- Цілі фіскальної політики

дискреционная, і автоматична фіскальна політика відіграють важливу роль у стабілізаційних заходах держави, однак ні та, ні інша не є панацеєю від усіх економічних бід. Що стосується автоматичної політики, то властиві їй вбудовані стабілізатори можуть лише обмежити розмах і глибину коливань економічного циклу, але повністю усунути ці коливання вони не в змозі. Ще - Основні терміни і поняття

дискреционная політика, дискреционная політика, вбудовані (автоматичні) стабілізатори, стимулююча і стримуюча фіскальна - Тема 11 Державний бюджет та фіскальна політика держави

дискреційна фіскальна політика. Види та ефективність фіскальної - 35.1. ДЕРЖАВНА ФІСКАЛЬНА ПОЛІТИКА: ВИЗНАЧЕННЯ ТА ЇЇ ВИДИ

дискреционную і недискреційну, або автоматичну, фіскальну політику. Дискреційна фіскальна політика? політика свідомого маніпулювання урядовими витратами та податками. Чи потрібна дискреційна фіскальна політика в ринковій економіці? Відповіді на це питання даються різні. «За» дискреционную фіскальну політику виступають «ліберальні» економісти. Їх позиція: розширення - Типи фіскальної політики

дискреционной політики може суттєво впливати на динаміку суспільного виробництва і зайнятості, зниження темпів інфляції та вирішення інших економічних проблем. Основний важіль фіскальної політики держави - зміна податкових ставок у відповідності з цілями уряду. Вплив податків на обсяг ВНП здійснюється через механізм податкового мультиплікатора. Друга складова фіскальної - ГЛАВА 35. ДЕРЖАВНА ФІСКАЛЬНА ПОЛІТИКА ТА ЕКОНОМІЧНИЙ РОЗВИТОК

дискреционную і недискреційну, або автоматичну, фіскальну політику? 4. Політика свідомого маніпулювання урядовими витратами та податками відноситься до дискреційної або недіскреціонной фіскальній політиці? 5. Що таке «вбудовані стабілізатори»? Що роблять стабілізатори? Як вони діють? 6. За що виступають «ліберальні» економісти? А «консервативні»? Хто ближче вам по - Глава 15 . Фінансова система і фінансове регулювання

дискреционная, недискреційна); - податкова політика; - державний бюджет - сутність, роль в економіці; - доходи, видатки державного бюджету; - особливості сучасної бюджетної політики; - проблема державного - Висновки

дискреционную і дискреционную політику. Перша заснована на автоматизмі дії прогресивних податків і посібників з безробіття. Їх автоматичне зміна при зміні економічної кон'юнктури надає стабілізуючу дію на ВНП і зайнятість . Дискреційна політика передбачає прийняття державою спеціальних заходів, спрямованих на вирішення проблем зайнятості, цін, національного обсягу - Контрольні питання і завдання

дискреційної політики від дії вбудованих стабілізаторів? Які основні форми дискреційної політики? Поясніть механізм їх дії. 10. Що таке стимулююча і стримуюча фіскальна політика? Як випливає змінювати урядові витрати і податки в умовах спаду? Яке має бути стан бюджету? 11. Як випливає змінювати урядові витрати і податки в умовах - Взаємозв'язок дискреционной і автоматичною фінансової політики

дискреционной і автоматичною політик, і в тому, і іншому випадку знаходить свій вияв соціально-фінансова політика, що базується на тих чи інших принципах проведеної економічної політики в цілому. Дискреційна та автоматична різновиди фінансової політики не можуть не переплітатися, що передбачає необхідність виявлення вкладу кожної з них в зміна динаміки економіки. Важливе - Терміни і поняття

дискреционная і автоматична Податковий - Терміни і поняття

дискреционная і автоматична Податковий - Фіскальна політика держави та її види.

дискреционную фіскальну політику, яка представляє собою маневрування податками і державними витратами. Якщо відбувається збільшення державних витрат без підвищення податків, то виникає ефект, аналогічний зростанню інвестицій, оскільки виникає мультиплікативно вплив на рівноважний рівень національного виробництва, а також утворюється дефіцит бюджету і держава - 3. Бюджетно-податкова (фіскальна) політика

фіскальної політики на все життя сучасного суспільства. Фіскальна політика може бути спрямована на стимулювання господарської життя, наприклад, в період спаду , і тоді її називають фіскальної експансією. Головними її важелями є збільшення державних витрат або / і зниження податків. Спрямована на обмеження економічного буму, точніше, на боротьбу з викликаної цим бумом - Види фіскальної політики

дискреционную і автоматичну фіскальну політику. Дискреційна фіскальна політика являє собою свідоме законодавча зміна урядом величини державних закупівель, податків і трансфертів з метою стабілізації економіки. Ці зміни знаходять відображення в основному фінансовому плані країни - державний бюджет. Автоматична (недискреційна) фіскальна політика - 5. Фіскальна політика, процентниеставкі і ефект витіснення

фіскальної політики, стимулирующейэкономический зростання. У гол. 28 ми бачили, що осуще ствления фіскальної експансіі18 шляхом сокраще -ня податків або зростання урядових расходовувелічівает випуск продукції в розмірі, визначаються-емом величиною мультиплікатора, який самвключает деякі параметри фіскальної полі-тики. Що Відбувається зростання доходів збільшує спросна гроші, зрушуючи криву L - 8.1. Бюджетно- податкова політика та її види

дискреционную політику (політику автоматичних стабілізаторів), регулюючу доходи і витрати незалежно від оперативних дій уряду, і дискреционную, що припускає здійснення державою фіскальної політики прийняттям заходів з регулювання своїх доходів і витрат. Дискреционная фіскальна політика буває двох видів - фіскальна експансія та фіскальна рестрикція. Фіскальна - Глава 32. Фінансова політика

дискреционной і автоматичної (вбудованих - Цілі та інструменти фіскальної політики

фіскальної політики є стабільне економічне зростання, повна зайнятість (відсутність циклічного безробіття) і стабільний рівень цін (відсутність інфляції). Фіскальну політику проводить уряд. Її інструменти впливають як на сукупний попит (на величину сукупних витрат), так і на сукупну пропозицію (величину витрат фірм). Інструментами фіскальної політики виступають - 12.2. Види та ефективність фіскальної політики

дискреционную (політику вбудованих стабілізаторів) і дискреционную політику. Недіскреціонная політика заснована на тому, що податкові надходження і значна частина урядових витрат пов'язані з активністю приватного сектора і зміни економічної кон'юнктури автоматично викликають зміни у відносних рівнях податків і держбюджетних витрат. Прибутковий податок, допомоги по