4.3.2. Інформаційне забезпечення поглибленого аналізу звітності

У міжнародній практиці розроблені деякі стандартні підходи до аналізу майнового і фінансового положення підприємства, засновані на зіставленні облікових оцінок деяких об'єктів обліку, що відображаються у звітності в тих чи інших розрізах. Оскільки формати балансів постійно змінюються, формалізовані алгоритми розрахунку розроблені для деякого інваріанта балансу. Таким чином, побудова аналітичного балансу фактично переслідує дві мети:

- підвищити реальність облікових оцінок майна в цілому та окремих його компонентів;

- представити баланс у формі, що полегшує розрахунок основних аналітичних коефіцієнтів, наочність і просторово-часову порівнянність.

Перша мета досягається проведенням додаткового очищення балансу від наявних у ньому регулятивів. Поняття регулюючих статей, або регулятивов, є одним з ключових термінів у аналізі балансу, при цьому, ймовірно, одним з найбільш дискусійних у вітчизняному обліку завжди було питання про доцільність складання балансу в оцінці брутто чи оцінці нетто.

Справа в тому, що методологія складання звітності в нашій країні неодноразово змінювалася, а логіка використовувалися при цьому базових принципів подання звітних даних була наступною. Система подвійного запису, будучи вельми гнучким інструментом відображення фактів господарського життя, дає можливість формувати дуже детальну систему синтетичних і аналітичних рахунків і тим самим отримувати необхідну аналітичну характеристику майнового і фінансового положення підприємства. В принципі, в балансі можна показати необоротні активи одним рядком, в розшифровці за основними видами (нематеріальні активи, основні засоби, дохідні вкладення в матеріальні цінності, фінансові вкладення), з подальшою деталізацією кожного виду активів. При цьому оскільки необоротні активи амортизуються, для їх відображення в балансі можна використовувати різні оцінки: первісну вартість, залишкову вартість, ліквідаційну вартість і т.п.

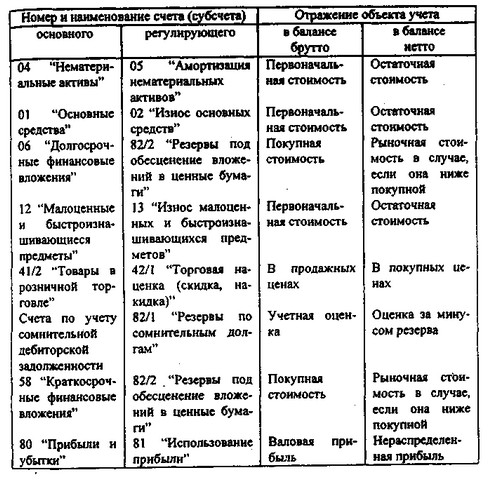

Якщо в самій системі бухгалтерського обліку закладена можливість використання декількох оцінок одного і того ж об'єкта обліку, то з очевидністю виникає бажання скористатися цими оцінками в аналітичних цілях. Наприклад, і для обліку, і для аналізу представляє безперечний інтерес оцінка основних засобів, нематеріальних активів та малоцінних і швидкозношуваних предметів як за первісною, так і за залишковою вартістю. Для того щоб забезпечити це, в обліку виділяють взаємопов'язані рахунки, що одержали назви основних і контрарних (регулюючих). Так, для нематеріальних активів виділяється основний рахунок 04 "Нематеріальні активи", на якому ці активи відображаються за первісною вартістю, і контрактивний рахунок 05 "Амортизація нематеріальних активів", призначений для акумулювання нарахованої амортизації. Оцінка активу на основному рахунку не змінюється (якщо немає переоцінок), зате відповідна сума, відображена на контрактивної рахунку, постійно зростає по мірі нарахування амортизації. Різниця між сальдо рахунків 04 і 05 дає поточну залишкову вартість нематеріальних активів.

Можливі три варіанти відображення цих рахунків у балансі; всі вони мали місце у вітчизняній практиці в різні роки. За першим варіантом сальдо і основного, і регулюючого рахунків наводяться у балансі і входять до його валюту, тобто в підсумок балансу. Так, до 1992 р. основні засоби відбивалися в першому розділі активу балансу за первісною вартістю, а їх знос показувався як самостійна стаття в першому розділі пасиву балансу. Очевидно, що тим самим істотно завищувалася валюта балансу; іноді таке завищення досягало 30% валюти балансу. За другим варіантом основної і регулюючий рахунки наводяться в одному розділі балансу лише довідково, а в валюту балансу включається різниця між ними. Таке уявлення використовувалося в першій половині 90-х рр.. Третій варіант, введений в нашій країні з 1996 р., взагалі не передбачає відображення в балансі основних статей і відповідних їм регулятивов - в баланс включаються лише результати регулювання, тобто у випадку з нематеріальними активами вони будуть показані в балансі за залишковою вартістю. У цьому полягає суть нетто-принципу, исповедуемого у всіх економічно розвинених країнах.

Баланс, у валюту якого безпосередньо входять основні та регулюючі статті, називається балансом брутто; баланс, у валюту якого регулятиви не включаються, називається балансом нетто. Процес переходу від балансу брутто до балансу нетто, який був обов'язковим елементом колишніх методик аналізу фінансового стану підприємства, називається процесом очищення балансу від регулятивов.

Про цю особливість складання звітності необхідно знати фінансовому менеджеру (аналітику), зокрема, якщо йому за службовим обов'язком доводиться займатися ретроспективним аналізом. Складання балансу в оцінці брутто, тобто включення до нього всіх регулятивов, призводить до завищення валюти балансу, що, по суті, рівносильно появі деяких псевдоактівов. Перелік найбільш значущих за питомою вагою основних і регулюючих рахунків, які необхідно брати до уваги, аналізуючи баланси різних років, наведено в табл. 4.4.

Таблиця 4.Перечень основних і регулюючих рахунків

Перелік основних і регулюючих рахунків

В даний час відповідно до ПБО 4/99 при складанні балансу використовується принцип нетто, тобто основні регулятиви використовуються в системі подвійного запису, але при складанні звітності основні статті наводяться в уточненому вигляді, тобто за мінусом відповідних регулятивов.

Проте в балансі все ще залишилися статті, що носять, по суті, характер регулятивов, що завищують валюту балансу в силу існуючої методології бухгалтерського обліку. Як вже згадувалося вище, згідно з нормативними документами сума заборгованості засновників за внесками до статутного капіталу відображається за дебетом субрахунку 75-1 "Розрахунки за внесками до статутного капіталу". З моменту виникнення цієї заборгованості і до моменту її погашення (а цей період може бути досить протяжним - так, при первинній емісії акцій половина статутного капіталу повинна бути оплачена на момент реєстрації суспільства, а друга половина - протягом року) валюта балансу виявляється завищеною на величину непогашеної заборгованості засновників.

Власні акції, викуплені акціонерним товариством у акціонерів для їх подальшого перепродажу або анулювання, відображаються на рахунку 56 "Грошові документи", субрахунок "Власні акції, викуплені в акціонерів". Економічна інтерпретація цього виду активів може бути неоднозначною і залежить від різних обставин, зокрема, від положення компанії на ринку цінних паперів і від намірів власників компанії і її управлінського персоналу щодо викуплених акцій.

Наприклад, акції компанії є високоліквідними цінними паперами та в будь-який момент можуть бути реалізовані на ринку. У цьому випадку власні акції в портфелі нічим не відрізняються від звичайних короткострокових фінансових вкладень і являють собою повноцінний еквівалент грошових коштів. Друга ситуація виникає в тому випадку, якщо власні акції є безсумнівно ліквідними, але керівництво компанії має на меті їх анулювання, щоб зменшити число власників компанії і надалі підвищити їх дохід від капіталізації. Третя ситуація має місце, коли в силу ряду обставин становище компанії незавидне, а її акції або значно впали в ціні, або - в самому несприятливому випадку - їх цінність для інвесторів взагалі сумнівна. В останніх двох випадках рахунок 56 в частині власних акцій у портфелі завищує валюту балансу і, по суті, є регулятивом до рахунків, що характеризує джерела власних коштів. Невипадково в деяких економічно розвинених країнах, наприклад у ФРН, введені дуже жорсткі обмеження на скупку власних акцій; одна з причин цього - бажання перешкодити появі "дутих" балансів.

З позиції фінансового менеджера (аналітика) не є очевидною і однозначною, як це здається на перший погляд, і економічна інтерпретація статті "Податок на додану вартість по придбаних цінностей". Справа в тому, що витрати, показані по цій статті, можуть бути побічно відшкодовані підприємству (шляхом зменшення заборгованості з ПДВ перед бюджетом) лише у разі оплати рахунків постачальників, однак якщо підприємство не в змозі розрахуватися зі своїми постачальниками, ця сума буде являти собою втрати . Іншими словами, ця стаття у відомому сенсі близька до розділу "Збитки", тому, в принципі, може розглядатися як регулятив до розділу "Капітал і резерви".

У методологічному плані обгрунтованість і доцільність додаткового очищення, так само як і сама ідея нетто-принципу, декларованого в ПБО 4/99, обумовлюється, в свою чергу, одним з основоположних принципів бухгалтерського обліку - принципом обережності і консерватизму. Відомі різні інтерпретації цього принципу, однак найбільш поширена з них може бути виражена такою сентенцією: витрати компанії очевидні, доходи сумнівні, тобто оцінюючи потенціал компанії, витрати і зобов'язання перед третіми особами слід завищувати, а оцінку активів як джерел потенційних доходів - применшувати. Звичайно, йдеться не про зміну облікових оцінок, а про те, що аналітик повинен стояти на позиції скептика, який вважає, що якщо ймовірність деяких потенційних витрат не дорівнює нулю, то їх не слід ігнорувати; якщо поточна оцінка деякого активу менше облікової, то виправдані використовувати у звітності меншу з оцінок, і т.п. Саме така логіка дає підставу вважати регулятивом і мінусувати статтю "Власні акції в портфелі" в процесі підготовки балансу до аналізу у випадку, якщо є певні сумніви в тому, що ці активи можна буде реалізувати на вільному ринку.

Таким чином, баланс можна при необхідності піддати додатковому очищенню, виключивши зазначені статті. Природно, дана процедура не є обов'язковою; прийняття рішення про їх виключення залишається на розсуд аналітика і може залежати, зокрема, від значимості цих статей у валюті балансу.

Як зазначалося на початку розділу, друга мета трансформації звітності (мова йде головним чином про баланс) полягає в поданні балансу в формі, що полегшує розрахунок основних аналітичних коефіцієнтів, наочність і просторово-часову порівнянність. Це досягається побудовою ущільненого (згорнутого) балансу шляхом агрегування деяких однорідних по складу елементів балансових статей та їх перекомпонування. Тим самим може бути різко скорочено кількість статей балансу, підвищена його наочність. Цей прийом особливо корисний і необхідний при порівняльному аналізі балансів вітчизняної і зарубіжної компаній. Як уже згадувалося, в економічно розвинених країнах немає жорсткої регламентації структури балансу. Тому одним з перших кроків порівняльного аналізу є приведення балансів до порівнянної за складом статей структурі. Згортка може застосовуватися також при підготовці балансу для розрахунку аналітичних коефіцієнтів, агрегированием статей в цьому випадку досягається велика наочність для читання балансу і спрощуються алгоритми розрахунку. Відзначимо, що згортка балансу є цілком повсякденною процедурою при проведенні просторово-часових зіставлень.

Крім полегшення розрахунку аналітичних коефіцієнтів, перекомпонування окремих розділів балансу має сенс і з позиції обгрунтованості рахункових алгоритмів. Так, основоположною ідеєю при розрахунку показників ліквідності є зіставлення оборотних активів і короткострокових пасивів.

Аналітичний баланс використовується при проведенні вертикального і горизонтального аналізу, в ході якого вивчаються структура балансу, тенденції зміни його окремих статей і розділів, ступінь прогресивності й оптимальності майна підприємства.

Стійкість фінансового положення підприємства в значній мірі залежить від доцільності і правильності вкладення фінансових ресурсів в активи. Активи динамічні за своєю природою. У процесі функціонування підприємства і величина активів, і їхня структура перетерплюють постійні зміни. Найбільш загальне уявлення про які мали місце якісні зміни в структурі засобів та їх джерел, а також динаміці цих змін можна отримати за допомогою вертикального і горизонтального аналізу звітності.

Вертикальний аналіз балансу показує структуру засобів підприємства і їх джерел, коли суми по окремих статтях або розділам беруться у відсотках до валюти балансу. Можна виділити дві основні риси, що обумовлюють необхідність і доцільність проведення вертикального аналізу:

- перехід до відносних показників дозволяє проводити міжгосподарські порівняння економічного потенціалу і результатів діяльності підприємств, що розрізняються за величиною використовуваних ресурсів і інших об'ємних показників;

- відносні показники деякою мірою згладжують негативний вплив інфляційних процесів, які можуть істотно спотворювати абсолютні показники фінансової звітності і тим самим ускладнювати їх зіставлення в динаміці.

Вертикальному аналізу можна піддавати або вихідну звітність, або модифіковану звітність (з укрупненої або трансформованому номенклатурою статей).

Горизонтальний аналіз звітності полягає в побудові однієї або декількох аналітичних таблиць, у яких абсолютні показники доповнюються відносними темпами зростання (зниження). Зокрема, якщо проводиться горизонтальний аналіз балансу, дані балансу на деяку дату (база відліку) беруться за 100%; далі будуються динамічні ряди статей і розділів балансу у відсотках до їх базисним значенням. Ступінь агрегированности показників визначається аналітиком. Як правило, беруться базисні темпи росту за ряд років (суміжних періодів), що дозволяє аналізувати не тільки зміну окремих показників, але і прогнозувати їхнього значення. Цінність результатів горизонтального аналізу істотно знижується в умовах інфляції. Проте ці дані з відомим ступенем умовності можна використовувати при міжгосподарських порівняннях.

Горизонтальний і вертикальний аналізи взаємодоповнюють один одного. Тому на практиці нерідко будують аналітичні таблиці, що характеризують як структуру звітної бухгалтерської форми, так і динаміку окремих її показників. Обидва ці види аналізу особливо цінні при міжгосподарських порівняннях, оскільки дозволяють порівнювати звітність зовсім різних за родом діяльності й обсягам виробництва підприємств.

Комплексна оцінка фінансового становища виконується за допомогою показників, що характеризують потенційну і фактичну можливості підприємства розраховуватися за поточними зобов'язаннями, а також його фінансову стійкість у довгостроковій перспективі. Результативність роботи підприємства розглядається як з позиції ефективності використання окремих видів ресурсів (трудових, матеріальних і фінансових), так і з позиції його положення на ринку цінних паперів.

Мета такої оцінки - більш докладна характеристика майнового і фінансового положення господарюючого суб'єкта, результатів його діяльності в минулому звітному періоді, а також можливостей розвитку суб'єкта на перспективу. Він конкретизує, доповнює і розширює окремі процедури експрес-аналізу. При цьому ступінь деталізації залежить від бажання аналітика.

У загальному вигляді програма поглибленого аналізу фінансово-господарської діяльності підприємства може виглядати наступним чином.

1. Попередній огляд економічного і фінансового стану суб'єкта господарювання.

1.1. Характеристика загальної спрямованості фінансово-господарської діяльності.

1.2. Виявлення "хворих" статей звітності.

2. Оцінка і аналіз економічного потенціалу суб'єкта господарювання.

2.1. Оцінка майнового стану.

2.1.1. Побудова аналітичного балансу нетто.

2.1.2. Вертикальний аналіз балансу.

2.1.3. Горизонтальний аналіз балансу.

2.1.4. Аналіз якісних зрушень у майновому положенні.

2.2. Оцінка фінансового становища.

2.2.1. Оцінка ліквідності та платоспроможності.

2.2.2. Оцінка фінансової стійкості.

3. Оцінка і аналіз результативності фінансово-господарської діяльності суб'єкта господарювання.

3.1. Оцінка виробничої (основний) діяльності.

3.2. Аналіз рентабельності.

3.3. Оцінка положення на ринку цінних паперів.

Інформаційну основу даної методики становить система показників, коротка характеристика яких, а також можливості застосування деяких видів моделей в процесі виконання процедур поглибленого аналізу за даними бухгалтерської звітності наведені в наступних розділах (докладний опис показників і алгоритми розрахунку можна знайти в спеціальній літературі, наприклад, в [ Ковальов, Патров]).

У процесі аналізу можливе застосування персональних комп'ютерів. При цьому доцільно використовувати послідовність взаємопов'язаних і нескладних за складом показників таблиць, сукупність яких дає досить повну картину фінансового стану суб'єкта.

Інформація, релевантна "4.3.2. Інформаційне забезпечення поглибленого аналізу звітності"

- 4.3. Логіка та інформаційна база аналізу майнового і фінансового положення підприємства

аналізу, наявного для аналітичних розрахунків часу та ін Бухгалтерська звітність являє собою комплект взаємозалежних документів, всі вони мають певну пізнавальну цінність, оскільки характеризують один і той же об'єкт, тільки з різних сторін. Тому навряд чи є правомочним виділяти за значимістю ту чи іншу звітну форму, хоча подібні опитування серед аналітиків робилися. Західні - Міжнародні інформаційні агентства: автоматизований комп'ютерний технічний аналіз

інформаційних системи. У першу чергу це - інформаційна організація Рейтер, що отримало широке розповсюдження завдяки якісній інформаційній базі і наявності дилінгу-вої системи, що дозволяє в режимі реального часу проводити операції на товарних і фінансових ринках. Менш поширені в Росії інформаційні системи Доу-Джонс Телерейт, Блумберг і Тенфор. Частково це пояснюється - Глава 4. АНАЛІЗ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА

інформаційну базу, грунтуючись на якій можна сформувати думку про майновий і фінансовий стан підприємства. Оскільки відповідно до законодавства бухгалтерська звітність є відкритим джерелом інформації, а її склад, зміст і форми подання за основними параметрами уніфікованим, з'являється можливість розробки типових методик її читання та аналізу. Будь - 87. ЗНАЧЕННЯ І ВИДИ бухгалтерської звітності

інформаційних потреб користувачів бухгалтерської звітності їх можна розділити на: 1) внутрішніх користувачів звітності. До внутрішнім користувачам бухгалтерської звітності належать керівники організації та структурних підрозділів всіх рівнів, які за даними звітності виявляють потреби у фінансових ресурсах, оцінюють правильність і ефективність прийнятих рішень і т.д.; - 58. НАПРЯМКИ РОЗРОБКИ ФІНАНСОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

аналіз фінансово економічного стану підприємства; розробка облікової і податкової політики; вироблення кредитної політики підприємства; управління оборотними коштами, кредиторської та дебіторської заборгованістю; управління витратами, включаючи вибір амортизаційної політики; вибір дивідендної політики. При аналізі фінансово економічного стану використовують показники квартальної та річної - Інформаційний ринок

інформаційний ринок в прямому його функціональному призначенні зводиться до забезпечення господарських суб'єктів найрізноманітнішою інформацією короткострокового і середньострокового характеру. При розширювальному трактуванні інформаційного ринку в нього можна включити як одну із складових частин ринок науково-технічної продукції. Однак подібна інтеграція навряд чи принесла б користь, так як ринок - 4.2. Склад і зміст бухгалтерської звітності

аналізу. - Частина 2. ВПЛИВ ГЛОБАЛІЗАЦІЇ НА ТОВАРИСТВО

інформаційних технологій, які є становим хребтом і безпосереднім двигуном цивілізації, на еволюцію людини і людської свідомості, служить перехід до аналізу впливу цих же факторів на людське суспільство в цілому. Четверта глава присвячена впливу зазначених технологій на ключовий елемент якого суспільства, його «нервову систему» - сукупність систем управління як його самого, - Питання 61. Загальні показники рівня і динаміки собівартості продукції

аналізувати рівень і динаміку витрат на виробництво і реалізацію різнорідної продукції по підприємству в цілому. Для аналізу зміни собівартості виробленої продукції порівняно з планом або базисним періодом розраховується агрегатний індекс собівартості продукції: {foto185} де? Z1q1 - фактична собівартість виробленої продукції в звітному періоді;? Z0q1 - витрати на - 43. АНАЛІЗ СКЛАДУ І ДИНАМІКИ балансового прибутку

аналізу слід вивчити склад балансового прибутку, її структуру і динаміку. Аналіз структури прибутку (збитку) дозволяє оцінити вплив окремих її доданків на кінцевий фінансовий результат - прибуток (збиток) від діяльності підприємства за звітний рік. Найбільшу питому вагу в структурі балансового прибутку підприємства становить прибуток від реалізації, тому його зниження буде - Податковий період. Звітний період

звітний - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- 10. Інформаційно-технологічний потенціал.

інформаційного суспільства. Основні складові інформаційно-технологічного потенціалу: - інформаційні ресурси; - інформаційно-комп'ютерні та телекомунікаційні технології; - автоматизовані інформаційні системи і механізми надання послуг на їх основі; - інформаційно-телекомунікаційна інфраструктура (технологічна мережева середу передачі та обробки даних); - 32.2. Особливості побудови інформаційної системи управління фінансами

інформаційної системи, які автоматизують лише деякі основні функціональні процеси (табл. 32.1). Таблиця 32.1 Програмні продукти, включені до фонду алгоритмів і програм Міністерства Фінансів РФ Найменування програмного продукту користувача 1 2 Автоматизована система використання кошторису фінансового органу (АСІСФ «Кошторис») Територіальні фінансові органи - 5.6. Методи рейтингової оцінки фінансового стану підприємств

інформаційного джерела, адже бухгалтерська звітність складається усіма без винятку господарюючими суб'єктами нашої країни. По суті, при проведенні зовнішнього аналізу, коли аналітик не має доступу до даних управлінського обліку, тільки дані бухгалтерської звітності можуть бути використані для його - Податковий період. Звітний період

Податковим періодом з податку визнається календарний рік. Звітними періодами з податку визнаються перший квартал, півріччя і дев'ять місяців календарного року. Звітними періодами для платників податків, обчислюється щомісяця авансові платежі виходячи з фактично одержаного прибутку, визнаються місяць, два місяці, три місяці і т.д. до закінчення календарного - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

забезпеченості підприємства власними оборотними засобами та оцінка впливу факторів на величину їх зміни; аналіз ефективності використання оборотних коштів; аналіз показників фінансової стійкості підприємства; оцінка платоспроможності та ліквідності підприємства. Основними джерелами інформації для аналізу фінансового стану підприємства є ф. № 1 «Бухгалтерський баланс», ф. - 3.7.5. Порядок визначення суми витрат на виробництво і реалізацію

звітного (податкового) періоду, поділяються на: 1) прямі; 2) непрямі. До прямих витрат відносяться: матеріальні витрати, витрати на оплату праці персоналу, що у процесі виконання робіт і надання послуг, а також суми єдиного соціального податку, нарахованого на зазначені суми витрат на оплату праці. До непрямих витрат відносяться всі інші суми витрат, за