4.11.2. Аналіз структури витрат і витрат підприємства

Аналіз може проводитися в трьох напрямках:

за статтями витрат або витрат або за елементами;

по виробах;

за центрами витрат або видами діяльності.

Аналіз витрат і аналіз витрат вимагають для свого проведення різної інформації і по-різному розставлених акцентів. Так, аналіз витрат більш важливий для регулювання грошового потоку компанії, а аналіз витрат і собівартості - для формування бухгалтерської звітності. Однак методики їх проведення аналогічні, і в кінцевому підсумку висновки, зроблені за результатами проведення аналітичних процедур, характеризують ефективність управління підприємством. Оскільки історично так склалося, що в аналізі фінансово-господарської діяльності російських підприємств бухгалтерським аспектам відводиться більша увага, ніж управлінським, має сенс більш докладно розглянути саме аналіз витрат і собівартості.

Найбільш корисну інформацію дасть такий аналіз, якщо він ведеться одночасно у двох зрізах: за центрами витрат, структурним одиницям або видами діяльності в розрізі статей або елементів.

Будь-яке підприємство має більш-менш складну організаційну структуру. Якщо на підприємстві є кілька цехів, підрозділів, департаментів, дивізіонів, груп чи інших структурних одиниць, що випускають різну продукцію, склад витрат в цих структурних підрозділах буде істотно відрізнятися. У цьому випадку вивчення структури витрат, проведене на рівні всього підприємства, в цілому буде набагато менш аналітичним і корисним з управлінської точки зору, ніж аналіз по окремих підрозділах.

З іншого боку, аналіз витрат деяких структурних підрозділів, в першу чергу допоміжних виробництв і адміністративних одиниць з невеликою чисельністю персоналу і порівняно невеликими бюджетами, зажадавши чималих трудовитрат, теж мало що дасть для визначення перспектив підприємства і процедур планування. Інформацію, найбільш корисну для прийняття рішень та планування подальшої діяльності підприємства, дає аналіз витрат, проведений не по всіх одиницям, виділеним в структурі підприємства, а за так званими центрами витрат. Виділення їх на кожному підприємстві - процес досить суб'єктивний, а проводиться він в рамках процедур управлінського обліку. Приділення серйозної уваги методиці проведення таких процедур не входить у завдання нашої книги. Можна тільки сказати, що зазвичай у центри витрат виділяють всі основні виробництва підприємства. Допоміжні, побічні виробництва, адміністративні, управлінські та інші структурні одиниці групуються в центри витрат тим чи іншим способом залежно від їх функцій, ролі в структурі підприємства і величини бюджетів. В якості ілюстрації того, як формуються центри витрат на великому промисловому підприємстві, наведемо приклад 4.10.

Приклад 4.10. Муніципальне підприємство комунального господарства (МПКХ) приймає на переробку всі види побутових відходів, що утворюються в місті. Частина твердих відходів піддається захороненню на полігонах побутових відходів, а частина надходить на механічну переробку, в процесі якої відходи проходять кілька технологічних операцій, об'єднаних в єдиний ланцюжок. Рідкі відходи надходять на зливні станції, де проходять процедуру знешкодження. Таким чином, основним видом діяльності МП КХ є надання послуг з переробки відходів.

В організаційну структуру підприємства включені кілька цехів з механічної переробки відходів, кілька полігонів для розміщення твердих відходів і кілька зливних станцій у різних районах міста.

При впровадженні системи бюджетування в рамках процедур управлінського обліку були виділені чотири центри витрат:

ЦЗ-1 "Механізована переробка відходів";

ЦЗ-2 "Полігони твердих побутових відходів";

ЦЗ-3 "Зливні станції";

ЦЗ-4 "Адміністративно-управлінський апарат".

Виробнича діяльність здійснюється першими трьома з них.

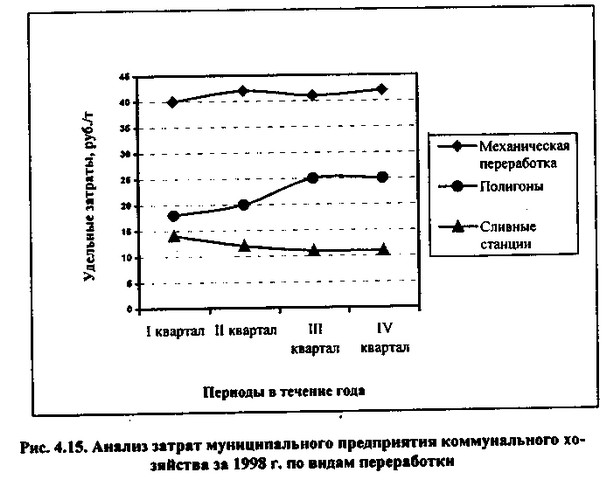

За результатами діяльності за 1998 р. був проведений аналіз витрат за всіма трьома способам переробки відходів, які застосовуються на підприємстві (рис. 4.15).

Аналіз витрат муніципального підприємства комунального господарства за 1998 р. за видами переробки

Малюнок 4.15 показує, що собівартість послуг з переробки 1 куб.м відходів для різних видів переробки істотно відрізняється. Найбільш затратоемкую є механізована переробка; до того ж питомі витрати на цей вид послуг протягом року навіть дещо збільшилися. В основному це було пов'язано із зростанням витрат на оплату праці персоналу, що працює в підрозділах ЦЗ-1. Найнижчі питомі витрати спостерігаються на операціях з переробки рідких відходів, причому ці витрати протягом року помітно знижувалися. А ось витрати на захоронення твердих відходів на полігонах зросли за рік майже в 1,5 рази. Витрати в підрозділах ЦЗ-2 зростають найшвидшими темпами, наближаючись до вартості механічної переробки відходів. Найбільший їх зростання спостерігалося в II кварталі року і був обумовлений необхідністю виконання підприємством жорстких екологічних нормативів і впровадженням системи моніторингу за станом грунтів і стічних вод в околицях полігонів. Із впровадженням цієї системи величина питомих витрат стабілізувалася, але вже на більш високому рівні.

На невеликих підприємствах, керівництво яких не бачить необхідності у формуванні центрів витрат, а також на підприємствах, де в рамках одного структурного підрозділу виробляються різні види продукції, аналіз витрат доцільно проводити саме в такому розрізі. На більшості промислових підприємств він дійсно проводиться в тій чи іншій формі при визначенні ціни на відповідну продукцію. І насправді, визначення "справедливої", або оптимальної, ціни за формулою "витрати плюс бажана норма прибутку" є одним з важливих додатків аналізу витрат, що проводиться за видами продукції.

Перелік витрат російського підприємства наведено у Положенні про склад витрат і включає такі статті:

витрати на підготовку і освоєння виробництва;

витрати , безпосередньо пов'язані з виробництвом продукції (робіт, послуг);

витрати, пов'язані з використанням природної сировини;

витрати некапітального характеру, пов'язані з удосконаленням технології та організації виробництва;

витрати, пов'язані з рационализаторством і винахідництвом;

витрати, пов'язані з обслуговуванням процесу виробництва;

витрати із забезпечення нормальних умов праці та техніки безпеки;

поточні витрати, пов'язані з утриманням та експлуатацією очисних споруд, фільтрів та інших природоохоронних об'єктів;

витрати, пов'язані з управлінням виробництвом;

витрати, пов'язані з набором робочої сили, підготовкою та перепідготовкою кадрів;

оплата послуг зі здійснення розрахункових операцій;

витрати з транспортування працівників до місця роботи і назад;

амортизація (знос) основних засобів і нематеріальних активів;

витрати на оплату відсотків за отриманими кредитами банків;

витрати на створення страхових фондів (в межах встановлених законодавством норм);

витрати, пов'язані зі збутом продукції;

сплата податків і зборів;

інші витрати.

Крім того, до складу собівартості включаються деякі невиробничі витрати: втрати від браку, витрати на гарантійний ремонт і гарантійне обслуговування, втрати від простоїв з внутрішньовиробничих причин, недостачі матеріальних цінностей при відсутності винних осіб, виплати з відшкодування шкоди, заподіяної виробничими травмами, і т.п.

Зрозуміло, кожне конкретне підприємство у своїй господарській діяльності стикається не з усіма наведеними видами витрат. Крім того, величини витрат за різними статтями істотно розрізняються. Деякі з них можуть сильно варіювати з місяця в місяць або з кварталу в квартал. Тому угруповання статей для цілей аналізу кожне підприємство проводить самостійно виходячи із специфіки своєї діяльності. У загальному випадку доцільно виділяти такі елементи витрат:

матеріальні витрати (за вирахуванням зворотних відходів);

витрати на оплату праці;

відрахування на соціальні потреби;

амортизація основних фондів;

інші витрати.

Аналіз структури та обсягу витрат за статтями або за елементами проводять в порівнянні з плановими або нормативними показниками. Особливу увагу слід приділяти відхилень від обгрунтованих нормативів та аналізу причин цих відхилень. Зразок такого аналізу представлений в прикладі 4.11.

Приклад 4.11. Цех бісквітної продукції комбінату "Кондитерський світ" випускає торти, тістечка та інші вироби з бісквітної маси. У цеху продукція проходить повний цикл: тут виготовляють тісто, потім випікають його на деках чотирикілограмовий коржами, потім коржі нарізаються на пласти потрібної величини і прикрашаються кремом.

У цеху працює бригада пекарів та кондитерів, які за зміну (8 год робочого часу) випікають 200 коржів. Крім них, в цеху працюють двоє помічників і оператор обладнання. Нормативи витрат в рублях на виробництво 1 кг готового бісквітного вироби (в тортах чи тістечок), що діють протягом січня 1999 р., наведено в табл. 4.16.

Таблиця 4.16

Норматив витрат на виробництво 1 кг готового бісквітного вироби

Норматив витрат на виробництво 1 кг готового бісквітного вироби

Норматив витрат на виробництво 1 кг готового бісквітного вироби. Продовження

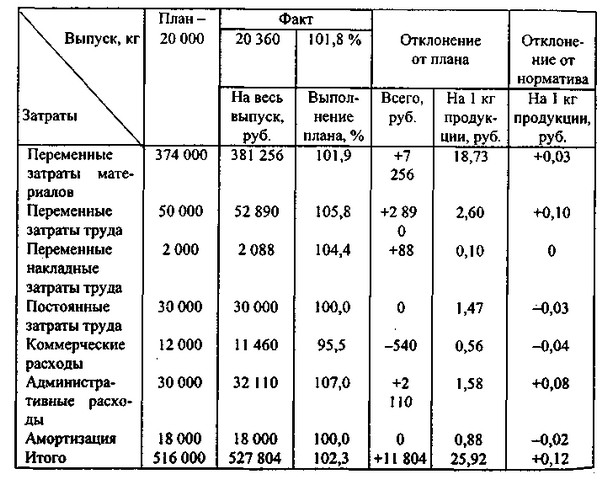

Результат діяльності цеху за підсумками січня 1999 р. по порівнянні з плановими значеннями виявився наступним (табл. 4.17).

Таблиця 4.Анализ витрат цеху бісквітної продукції комбінату "Кондитерський світ" за січень 1999

Аналіз витрат цеху бісквітної продукції комбінату "Кондитерський світ" за січень 1999 р .

З даних, наведених у табл. 4.17, видно, що план випуску продукції за аналізований місяць цехом перевиконано на 1,8%. Разом з обсягом випуску збільшилася і загальна сума витрат цеху на 2,3%, тобто перевищення плану за витратами виявилося трохи більшим, ніж по випуску. Хоча по ряду статей сума витрат у порівнянні з планової не змінилася (постійні витрати на оплату праці та амортизація) або трохи зменшилася (комерційні витрати), в інших статтях спостерігалося відхилення від нормативних значень в бік збільшення.

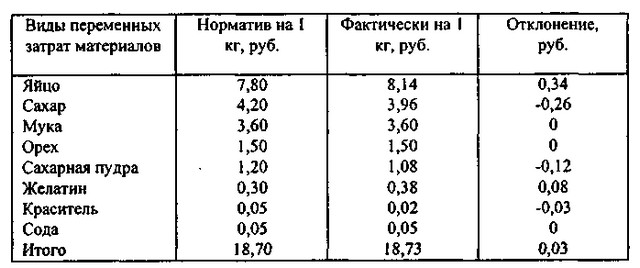

Слід виділити декілька чинників, які можуть бути причинами таких відхилень. Частково це пов'язано із збільшенням фактичного випуску стосовно планового рівня. Наскільки це так, дає уявлення розрахунок відхилень фактичних значень витрат на 1 кг готового виробу (колонка 7). Бачимо, що лише збільшення змінних накладних витрат праці цілком і повністю зумовлене зростанням випуску продукції. Негативні відхилення питомого показника по ряду статей пов'язані з тим, що ці статті не зазнали збільшення в абсолютному вираженні. Однак в несприятливу бік змінилися питомі змінні витрати матеріалів і праці та адміністративні витрати. Щоб з'ясувати причини несприятливого збільшення перших двох видів витрат, змінні витрати на сировину і матеріали були розглянуті більш докладно (табл. 4.18).

Таблиця 4.Анализ змінних витрат цеху бісквітної продукції комбінату "Кондитерський світ"

за січень 1999

Аналіз змінних витрат цеху бісквітної продукції комбінату "Кондитерський світ"

за січень 1999

Найбільший перевитрата коштів на 1 кг вироби мав місце за статтею "Яйце" (34 коп.) , крім того, наднормативної виявилася вартість желатину. Сама помітна економія (26 і 12 коп. На 1 кг вироби) була досягнута за статтями "Цукор" і "Цукрова пудра". Керівництво цеху з'ясувало наступні обставини.

1. Місяць тому відділ закупівель комбінату змінив постачальників багатьох видів сировини і матеріалів. Зокрема, яйце стало поставлятися на комбінат з іншого птахофабрики. Однак це сировина виявилося не відповідного стандарту якості (більш дрібне) при тій же вартості за коробку. Це зажадало більшої витрати на одиницю виробу і великих трудовитрат з оформлення готової кондитерської продукції цеху.

2. Нові постачальники цукру і цукрової пудри, надаючи сировину належної якості, запропонували істотно нижчі ціни, тому й у виробництві витрати на ці види сировини помітно знизилися.

Вдалі закупівлі цукру дещо згладили ситуацію, проте дія всіх факторів в сумі призвело до подорожчання собівартості 1 кг кондитерських виробів цеху, що, безсумнівно, негативно позначиться і на рівні прибутку, отриманого за результатами роботи в даному місяці .

Приклад цей, будучи досить простим за формою, ілюструє, які підходи слід використовувати при аналізі структури витрат підприємства. На реальному підприємстві складність полягає в тому, що, як правило, структура витрат включає сотні, якщо не тисячі статей. Крім того, в різних підрозділах підприємства в структурі витрат одні й ті ж статті грають різну роль. Так, наприклад, в цеху бісквітних виробів з прикладу 4.11 3/4 витрат припадає на частку змінних витрат сировини і матеріалів, в той же час в невиробничих підрозділах того ж комбінату, наприклад в службі збуту, змінних витрат може не бути зовсім, а левову частку становитимуть накладні витрати, і саме їх слід аналізувати більш докладно.

Інформація, релевантна "4.11.2. Аналіз структури витрат і витрат підприємства"

- 38. СТРУКТУРА І СКЛАД СОБІВАРТОСТІ ПРОДУКЦІЇ

Планування і облік собівартості продукції на підприємствах ведуть по елементах витрат і за калькуляційними статтями витрат. Елементи витрат: матеріальні витрати (сировина і матеріали, покупні комплектуючі вироби і напівфабрикати, паливо, електроенергія, теплоенергія і т. д.), витрати на оплату праці та відрахування на соціальні потреби, амортизація основних засобів, інші витрати (знос - 39. АНАЛІЗ СОБІВАРТОСТІ ПРОДУКЦІЇ ПО калькуляційні статті ВИТРАТ

Калькуляційні статті витрат, їх склад і методи розподілу витрат за видами продукції формуються з урахуванням характеру і особливостей виробництва. Виділяють такі калькуляційні статті, що відображають динаміку собівартості продукції: сировина та матеріали; зворотні відходи (віднімаються); паливо і енергія на технологічні цілі; основна зарплата виробничих робітників; додаткова - 31. ЕЛЕМЕНТИ CVP-АНАЛІЗУ

Основні елементи аналізу співвідношення витрат, обсягу виробництва і прибутку: 1) маржинальний дохід; 2) маржинальний запас міцності; 3) виробничий леверидж; 4) точка беззбитковості (поріг рентабельності). Маржинальний дохід - різниця між виручкою підприємства від здійснення реалізації продукції (робіт, послуг) і сумою змінних витрат. Розрахунок маржинального доходу здійснюється не - 4.11. Аналіз витрат, витрат і собівартості продукції

4.11. Аналіз витрат, витрат і собівартості - 32. АНАЛІЗ БЕЗЗБИТКОВОСТІ, ЕФЕКТИВНІСТЬ ВИРОБНИЦТВА

Беззбиткова робота підприємства - діяльність, при якій доходи, одержувані підприємством, покривають витрати, тобто доходи і витрати рівні між собою. Підприємство не отримує ні прибутку, ні збитків, а значить, діяльність підприємства стоїть на одному місці, що звичайно ж не вигідно для керівників і працівників підприємства, а також і самого підприємства, так як воно не може розвиватися. Точка - Література

1. Альошин С.М., Нефедов В.П. Аналіз виконання кошторисів витрат, контроль і ревізія в бюджетних установах. М., 1978. 2. Аналіз господарської діяльності в промисловості / Під ред. В.І. Стражева. Мн., 1998. 3. Гервіц Л.Я., Масталигіна Н.А. Фінансове планування та аналіз в бюджетних установах. М., 1974. 4. Корчагіна Л. М. Аналіз господарської діяльності підприємства / / Бухгалтерський - 3.5. Аналіз беззбитковості виробництва

Найважливішим етапом планування виробничої діяльності є розгляд варіантів можливих змін ринкової ситуації. Оскільки план підприємства являє собою систему значень показників, які підприємство має намір досягти в майбутньому, виконання його буде залежати від безлічі факторів. У процесі складання планів керівництву підприємства належить відповісти на безліч - Витрати. Угруповання витрат

Платник податків зменшує отримані доходи на суму зроблених витрат. Витратами зізнаються обгрунтовані (економічно виправдані витрати) і документально підтверджені витрати (а у випадках, передбачених статтею 265 НК, збитки), здійснені платником податків. Витратами визнаються будь-які витрати за умови, що вони зроблені для здійснення діяльності, спрямованої на - 41. АНАЛІЗ ВИТРАТ НА ОБСЛУГОВУВАННЯ ВИРОБНИЦТВА І УПРАВЛІННЯ

До витрат на обслуговування виробництва і управління відносяться: загальновиробничі витрати (витрати на утримання та експлуатацію машин і устаткування й цехові витрати); загальногосподарські витрати. При аналізі витрат на обслуговування виробництва і управління слід: оцінити динаміку витрат як в цілому, так і по окремих видах; оцінити зміни витрат у розрахунку на 1 руб. обсягу - Питання 62. Аналіз впливу окремих факторів на зміну собівартості продукції

Аналіз впливу окремих факторів на зміну собівартості продукції здійснюється за допомогою індексного методу. Індекс витрат на виробництво можна представити як добуток індексу собівартості і індексу фізичного обсягу продукції: {foto192} де z1, z0 - собівартість одиниці продукції в звітному і базисному періодах; q1, q0 - обсяг виробленої продукції в звітному і базисному - 35. Аналіз доходів і витрат

На основі дохідного підходу оцінку нерухомості починають з визначення потенційного валового доходу. Під потенційним валовим доходом розуміють максимальний дохід, який здатний приносити оцінюваний об'єкт нерухомості, визначається шляхом розрахунку суми очікуваних надходжень від об'єкта при 100%-й завантаженні площ Розрахунок потенційного валового доходу здійснюється на основі аналізу поточних - 40. АНАЛІЗ СОБІВАРТОСТІ ОКРЕМИХ ВИДІВ ПРОДУКЦІЇ

Аналіз собівартості окремих видів продукції проводиться по калькуляціях (плановим і фактичним). При аналізі калькуляцій собівартості окремих видів продукції фактичні витрати в цілому і по окремих статтях порівнюються з плановими показниками, а по порівнянній продукції - з даними попереднього року. Особливу увагу необхідно приділити виробам, складовим найбільшу питому вагу в - § 2. СКЛАД І СТРУКТУРА СОБІВАРТОСТІ ПРОДУКЦІЇ

Численні витрати, що формують собівартість продукції, у практиці планування та обліку класифікуються за економічними елементами і статтями калькуляції. Перелік цих елементів і статей являє собою склад собівартості продукції. Структура ж собівартості продукції - це співвідношення цих елементів і статей між собою, виражене у відсотках до загального підсумку. Класифікація за - 26. АНАЛІЗ матеріаломісткі

Аналіз структури матеріальних витрат проводиться для оцінки складу матеріальних ресурсів і частки кожного виду ресурсу у формуванні собівартості і вартості продукції. У ході аналізу виявляються можливості вдосконалення структури матеріальних витрат шляхом застосування нових, прогресивних видів матеріалів, використання замінників (металокераміки і т. п.). Аналіз матеріаломісткості проводиться - 2.2. Зміст, завдання і джерела інформації аналізу виконання кошторису витрат

У бюджетних і наукових установах облік витрат та складання звітності здійснюються в розрізі показників кошторису, які узагальнені в двох основних статтях: поточні витрати і капітальні витрати. Змістом аналізу виконання кошторисів витрат є оцінка ефективності використання виділених установі матеріальних, трудових і фінансових ресурсів, виявлення відхилень фактичних витрат від - 1. Витрати виробництва: зовнішні і внутрішні

Центральне місце в аналізі господарської діяльності будь-якого комерційного підприємства займає аналіз витрат і доходу в тій чи іншій формі. Вся сукупність витрат, пов'язаних з використанням ресурсів і послуг для виробництва продукції, називається витратами виробництва. Останні в залежності від їх ставлення до власності підприємства і характеру обліку підрозділяються на зовнішні, або явні - 30. АНАЛІЗ СПІВВІДНОШЕННЯ ВИТРАТ, ОБСЯГУ ВИРОБНИЦТВА І ПРИБУТКУ: ПОНЯТТЯ, ЗАВДАННЯ

Велике значення у прийнятті управлінського рішення займає аналіз співвідношення витрат, обсягу виробництва і прибутку. Аналіз співвідношення витрат, обсягу виробництва та прибутку (Cost - Volume - Profit; CVP-аналіз) (операційний аналіз) - це аналіз, на основі якого виявляються позитивні або негативні результати діяльності підприємства. При співвідношенні витрат, обсягу виробництва і - 35. ВИДИ СОБІВАРТОСТІ

Виділяють наступні види собівартості. Собівартість одиниці продукції (калькуляція) показує витрати підприємства на виробництво і реалізацію конкретного виду продукції в розрахунку на одну натуральну одиницю; дозволяє характеризувати рівень і динаміку витрат на виробництво продукції в цілому по промисловості. Виробнича собівартість валової продукції - представляє собою витрати, - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002