23.3. Ризик в підприємництві

Господарюючі суб'єкти - домашні господарства, фірми, держава, здійснюючи свою підприємницьку діяльністю, йдуть на ризик. Ризик є одним з основних ознак підприємництва, його ключовим елементом.

Ризик - це ймовірність збитків або недоотримання доходів у порівнянні з варіантом, передбаченим прогнозом і планом.

У тлумачному словнику В. Даля ризик визначається, з одного боку, як небезпека чого або, а з іншого - як дія навмання, що вимагає сміливості, рішучості, підприємливості в надії на щасливий результат. У цьому визначенні простежуються дві риси ризику: з одного боку, невдалі економічні наслідки господарювання, що ведуть до втрати ресурсів і прибутку, з іншого - надія підприємця на високий прибуток і підприємницький дохід.

Ризиком можна управляти.

Управління підприємницьким ризиком включає в себе стратегію і тактику. Стратегія базується на довготривалих цілях і оцінках невизначеності господарської ситуації. Вона зумовлює тактику.

Тактика - це сукупність методів і прийомів, використаних в конкретних умовах даної господарської ситуації для досягнення поставлених цілей. У стратегії управління ризиком використовується ряд методів.

Перший метод управління ризиком - це усунення, запобігання ризику. Проте тут існує ряд обмежень:

- неможливо запобігти ризик, пов'язаний з природними катаклізмами (землетрус, повінь і т. п.);

- не представляється можливим заздалегідь і точно визначити зміни в поведінці конкурентів;

- не можна передбачити всі обставини власної інноваційної діяльності.

Можна, звичайно, не брати ризикованих рішень, але тоді суб'єкт господарювання позбудеться шансу реалізувати себе як істинного підприємця і отримати підприємницький дохід.

Щоб «не прогоріти», підприємець зобов'язаний:

- уникати катастрофічних ризиків, здатних викликати втрати, близькі до розміру власних оборотних коштів;

- уникати ризику нежиттєздатності інноваційного проекту;

- приймати лише такий проект, передбачувані доходи від якого здатні покрити витрати на його реалізацію та принести прибуток не нижче рівня банківського відсотка;

- йти від ризиків незавершеного будівництва, неповернення кредиту тощо

Другий метод управління ризиком полягає в системі його страхування. Для досягнення цієї мети повинна бути сформована ефективна система страхування.

Третій метод управління ризиком полягає у зменшенні несприятливого впливу різних факторів на результати виробництва та підприємницької діяльності. Для досягнення цієї мети повинні прийматися превентивні заходи:

- підвищення якості управління виробництвом;

- створення системи резервних фондів;

- поліпшення державного регулювання;

- вибір оптимальної стратегії поведінки підприємця та ін

Четвертий метод управління - це оволодіння ризиком. Щоб свідомо йти на ризик, підприємець повинен:

- оволодіти знанням економічних законів і закономірностей;

- нести економічну відповідальність;

- мати достовірну інформацію про ринок;

- опанувати теорією прийняття управлінських рішень і механізмом їх реалізації.

Для ретельності аналізу ризики прийнято класифікувати. В основі класифікації ризиків лежать різні ознаки. Залежно від можливого результату (ризикової події) ризики можна поділити на дві великі групи: чисті і спекулятивні.

Чисті ризики означають можливість одержання негативного або нульового результату. До них відносяться ризики:

- природно-природні;

- екологічні;

- політичні;

- транспортні;

- комерційні (не всі, а лише майнові, виробничі, торговельні).

Спекулятивні ризики поділяються на два види: ризики, пов'язані з купівельною спроможністю грошей (інфляційні і дефляційні ризики, валютні ризики і ризики ліквідності), і ризики, пов'язані з вкладенням капіталу (ризик упущеної вигоди, ризик зниження прибутковості і ризик прямих фінансових втрат).

Ризик необхідно аналізувати й оцінювати. Призначення аналізу ризику - дати потенційним партнерам необхідні дані для прийняття рішень про доцільність участі в проекті і передбачити заходи по захисту від можливих фінансових втрат.

В аналізі ризику зацікавлені всі основні учасники підприємництва: замовник, інвестор, виконавець (підрядник), продавець (покупець), страхова компанія.

Зазвичай виробляється якісний і кількісний аналіз ризику.

Якісний аналіз визначає фактори ризику, етапи роботи, при виконанні яких ризик виникає, встановлює потенційні області ризику.

Більш складною проблемою є кількісний аналіз, тобто чисельне визначення розмірів окремих ризиків і ризику проекту в цілому.

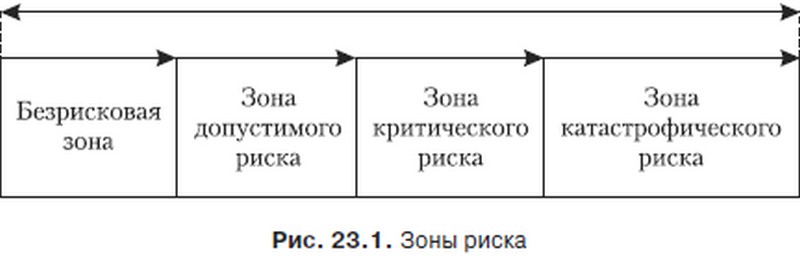

Аналіз ризику передбачає визначення зони ризику. Зони ризику розрізняються величиною очікуваних втрат (рис. 23.1).

Зони ризику

Безризикова зона - це область, в якій втрати не очікуються, де результат господарської діяльності позитивний.

Зона допустимого ризику - це область, в межах якої величина ймовірних втрат не перевищує очікуваний прибуток, а значить, комерційна діяльність має економічну доцільність.

Зона критичного ризику - це область можливих втрат, що перевищують величину очікуваного прибутку. У цій зоні підприємець ризикує не тільки не отримати ніякого доходу, а й понести прямі збитки в розмірі всіх проведених витрат.

Зона катастрофічного ризику - це область економічної катастрофи, пов'язаної не тільки з майновими втратами, але і з загрозою здоров'ю та життю людей. Катастрофічний ризик може привести фірму і підприємця до краху і банкрутства. У зоні катастрофічного ризику втрати перевершують критичний рівень і можуть досягти величини, рівної власного капіталу фірми.

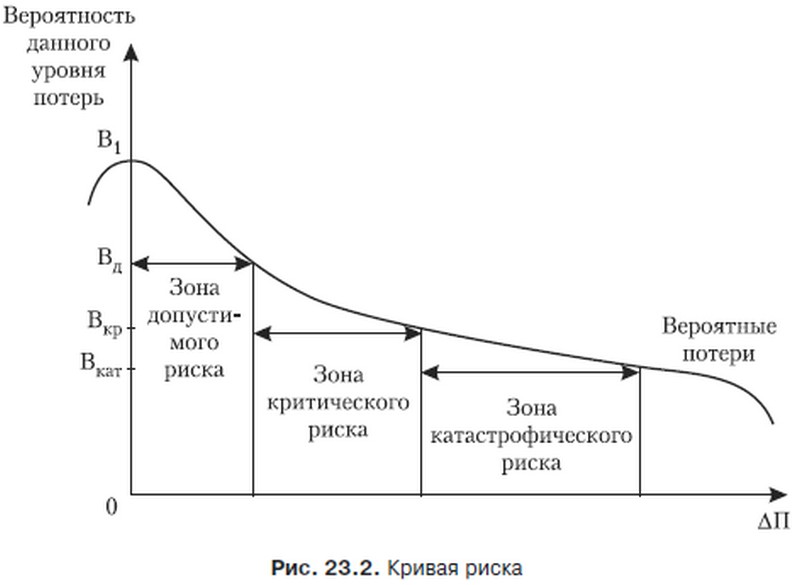

Враховуючи зони ризику, можна побудувати криву розподілу ймовірності втрат прибутку, яку називають кривою ризику (рис. 23.2).

Крива ризику

Імовірність отримання прибутку, більшою чи меншою в порівнянні з розрахунковою, монотонно убуває у міру відхилення від допустимого ризику. Якщо розрахункова прибуток дорівнює П, то АП=Пр - П.

Існує кілька методів аналізу ризику. До них відносяться:

- статистичний;

- експертних оцінок;

- аналітичний;

- оцінки фінансової стійкості та платоспроможності;

- оцінки доцільності витрат;

- аналізу наслідків накопичення ризику;

- використання аналогів;

- комбінований метод.

Статистичний метод полягає у вивченні статистики втрат і прибутків, що мали місце на даному чи аналогічному підприємстві, з метою визначення ймовірності події, яка може зробити здійснення проекту ризикованим.

Метод експертних оцінок відрізняється від статистичного лише способом збору інформації. При цьому методі здійснюються збір і вивчення оцінок, зроблених різними фахівцями, як даного підприємства, так і зовнішніми експертами, що стосуються ймовірності виникнення різних рівнів втрат.

Аналітичний метод складніше двох попередніх. У його основі лежить теорія ігор, тому він доступний лише вузькому колу фахівців.

Існують методи зниження ризику.

Спільним у господарській практиці є три основних принципи зниження ризику:

- не ризикувати більше, ніж дозволяє власний капітал;

- чи не забувати про наслідки ризику;

- не ризикувати багатьом заради малого.

Вважається, що проектам, які передбачають отримання найбільшого доходу, супроводжує і найбільший ризик. Тому будь-яка фірма повинна прийняти рішення про вибір найбільш прийнятних механізмів нейтралізації ризику.

Цих методів багато. Найбільш значущими є наступні.

Отримання найбільшою інформації про вибір проекту. Чим повніше інформація, тим більше вірогідності зробити хороший проект і знизити ризик. Вартість повної інформації розраховується як різниця між очікуваною вартістю якого-небудь заходу (наприклад, проекту придбання сировини), коли є повна інформація, і очікуваною вартістю, коли інформація неповна.

Розподіл ризику між учасниками проекту. Практика розподілу ризику полягає в тому, щоб зробити відповідальним за ризик того учасника проекту, який в стані краще всіх розраховувати і контролювати ризики. Однак частенько саме цей партнер недостатньо стабільний у фінансовому відношенні, щоб подолати наслідки від дії ризиків. Тому ризики розподіляються між усіма учасниками контракту. Відбувається це розподіл на стадії розробки фінансового плану.

3. Диверсифікація як метод зниження ризику.

Диверсифікація - це процес розподілу інвестованих коштів між різними не пов'язаними один з одним об'єктами вкладень з метою зниження ризику.

Фірма використовує різноманітні форми диверсифікації.

A. Диверсифікація підприємницької діяльності. Мета цього роду диверсифікації полягає в поєднанні різноманітних видів діяльності в рамках однієї фірми. Якщо в результаті непередбачених подій один вид діяльності буде збитковий, то інша діяльність буде все ж приносити прибуток, що врятує фірму і підприємця від банкрутства. В останні роки в підприємництві поширені концентрична і горизонтальна диверсифікація.

Концентрическая диверсифікація - це поповнення асортименту виробами, схожими на товари, вже випускаються фірмою.

Наприклад, фірма, що спеціалізується на продажу ванн, може також торгувати міні-басейнами для дачних ділянок.

Горизонтальна інтеграція - це поповнення асортименту виробами, що не схожими на товари підприємства, але цікавими для споживачів.

Наприклад, туристична фірма, що торгує путівками, в «мертвий сезон» охоче перемикається на торгівлю зимовим взуттям.

Б. Диверсифікація портфеля цінних паперів. Вона дозволяє знижувати інвестиційні ризики, не зменшуючи при цьому прибутковості інвестиційного портфеля.

B. Диверсифікація кредитного портфеля. Вона спрямована на зниження кредитного ризику фірми і передбачає різноманітність покупців її продукції і послуг.

Г. Диверсифікація постачальників сировини, матеріалів і комплектуючих. Вона дозволяє в разі збою поставок одним підприємцем перемикатися на іншого, не витрачаючи коштів на пошуки альтернативних постачальників.

Д. Диверсифікація валютного кошика фірми. Вона передбачає вибір фірмою декількох видів валют для здійснення зовнішньоекономічних операцій.

Висновок. Успішне функціонування всіх секторів економіки значною мірою визначається рівнем оволодіння підприємцями теорією ризиків. Не тільки малий і середній, але і великий бізнес підчас терплять фіаско з тієї причини, що в умовах жорсткої конкуренції або не йдуть на ризик взагалі, або бездумно кидаються в ризиковані проекти, що не прорахувавши заздалегідь можливі результати і не визначивши методи нейтралізації ризику.

Інформація, релевантна " 23.3. Ризик в підприємництві "

- Практикум по темі лекції 23

План семінару Сутність підприємництва, його ознаки і види. Форми підприємництва. Їх переваги і недоліки. Організаційно-правові форми підприємництва в Росії. Ризик в підприємництві; аналіз ризику, зони і графік ризику, методи зниження ризику. Питання для дискусій, контрольних робіт та олімпіад Назвіть ознаки підприємництва та дайте характеристику кожному - 12. Обмеження на випуск в обіг інструментів, що не мають покриття

Люди звертаються із заступниками грошей як якби вони були грошима, тому що вони повністю впевнені в можливості обміняти їх на гроші в будь-який час без затримок і витрат. Ми можемо назвати тих, хто поділяє цю впевненість і тому готовий мати справу з заступниками грошей як якби вони були грошима, клієнтами банкіра, банку, влади, що здійснюють їх емісію. Не має значення, діє - 5. Квазіринок

Відмінними рисами соціалізму є єдність і неподільність волі, керівної всієї виробничої діяльністю в суспільній системі в цілому. Коли соціалісти заявляють, що порядок і організація прийдуть на зміну анархії виробництва, свідома діяльність на зміну нібито безплановість капіталізму, справжнє співробітництво на зміну конкуренції, виробництво заради споживання на зміну - КАПІТАЛІЗМ БЕЗ ВЛАСНОГО КАПІТАЛУ

Щоб стати життєздатним, капіталізм потребував ідеології нарощування особистого доходу, але понад те він потребував також у технології парової машини, яка народилася в 1795 р. (1). Але в двадцять першому столітті ключове стратегічне значення матимуть мислення та уяву , винахід і організація нових технологій. Фізичний капітал буде все ще необхідний, але він став продуктом, який можна зайняти - 3. Виручка і прибуток фірми

Принцип максимізації прибутку. Прибуток підприємства (фірми) У курсі мікроекономіки, як правило, виходять з того, що основною метою функціонування фірми є максимізація прибутку. Таке припущення є однією з базових передумов традиційної, неокласичної теорії фірми. В умовах ринкової економіки прибуток - це головний стимул і основний показник ефективності роботи будь-якого - Роздержавлення і приватизація

Специфіка російської економіки, определявшаяся тотальним пануванням державної власності, диктує необхідність роздержавлення і приватизації як основного методу переходу до реального урізноманітнення форм власності як основі формування ринкового господарства, як оптимізації структури підприємництва. Роздержавлення - це сукупність заходів щодо перетворення державної - 3. Еволюція теорій прибутку і підприємництва

У сучасному трактуванні чистий прибуток розглядається як залишок після того, як вчинені виплати власником усіх факторів виробництва (відсоток, рента, заробітна плата), включаючи сюди витрати втрачених можливостей або так звані неявні витрати. В умовах досконалої конкуренції сукупний продукт зводиться до виплат факторам виробництва тобто в цих умовах економічної (чистої) - Тема 17. ОРГАНІЗАЦІЯ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ. ФІРМА

1. Підприємництво і умови для його розвитку. Підприємницька діяльність - вид господарської діяльності, метою якої є отримання доходу, прибутку. Для розвитку підприємництва важливі наступні умови: - наявність приватної власності в різних формах (інтелектуальної, майнової, капіталу тощо) і її правовий захист; - підтримка з боку держави; - - Що таке підприємницькі здібності (підприємництво)?

Підприємницькі здібності (підприємництво) можна визначити як економічний ресурс, до складу якого слід включати підприємців, підприємницьку інфраструктуру, а також підприємницьку етику і культуру. У свою чергу, до підприємців ставляться насамперед власники компаній, менеджери, які не є їх власниками, а також організатори бізнесу, поєднують в - 3. Організаційні форми підприємництва

Підприємство (фірма) є самостійним (відокремленим) суб'єктом, що в першу чергу означає свободу в прийнятті економічних рішень. Проте будь-яке рішення, що стосується діяльності підприємства, приймається з урахуванням результатів аналізу внутрішнього і зовнішнього середовища. Внутрішня середовище фірми - це власна економіка підприємства, що охоплює всі складові його діяльності: виробничі - Глосарій

А Абсолютна межа бідності - мінімальний рівень життя, який визначається на основі фізіологічних потреб людини в продуктах харчування, одязі і житло, тобто на базі вартості кошика товарів, достатніх для задоволення основних потреб людини Абсорбційний підхід - кейнсіанський підхід до проблем платіжного балансу, що пропонує для його поліпшення насамперед підвищувати