23.1. Аналіз виконання плану капітальних вкладень

Інвестиції (капітальні вкладення) - це довгострокові вкладення коштів в активи підприємства. Вони відрізняються від поточних витрат тривалістю часу, протягом якого підприємство отримує економічний ефект (збільшення випуску продукції, продуктивності праці, прибутку і т.д.). Це платіж за великий капітальний елемент, після чого його неможливо швидко перепродати з прибутком, капітал заморожується на кілька років, дане капітальне вкладення буде приносити прибуток протягом декількох років, в кінці періоду капітальний об'єкт буде мати деяку ліквідну вартість або не буде її мати зовсім.

За своєю природою інвестиції поділяються на виробничі, комерційні, фінансові, соціальні, інтелектуальні і т.д.

За цільовим призначенням їх можна поділити на такі види:

а) оновлення наявної матеріально-технічної бази підприємства;

б) нарощування виробничої потужності підприємства;

в) витрати на освоєння нових видів продукції або технологій;

г) витрати, не пов'язані зі зміною фінансових результатів діяльності (будівництво житла, об'єктів соцкультпобуту , витрати на екологію та ін.);

д) довгострокові фінансові вкладення в акції інших підприємств, корпоративні спільні підприємства, що забезпечують гарантовані джерела доходів або поставок сировини, збуту продукції і т.д.;

е) нематеріальні активи.

Інвестиції мають велике значення не тільки для майбутнього стану підприємства, а й для економіки країни в цілому. З їх допомогою здійснюється розширене відтворення основних засобів як виробничого, так і невиробничого характеру, зміцнюється матеріально-технічна база суб'єкта господарювання. Це дозволяє підприємствам збільшувати обсяги виробництва продукції, покращувати умови праці та побуту працівників. Від них залежать собівартість, асортимент, якість, новизна і привабливість продукції, її конкурентоспроможність.

Завдання аналізу полягає в оцінці динаміки і ступеня виконання капітальних вкладень, а також пошук резервів збільшення обсягів інвестування.

Суб'єкти господарювання повинні не тільки збільшувати обсяги інвестицій, але і підвищувати їх економічну ефективність, тобто віддачу. У зв'язку з цим одним із найважливіших завдань аналізу є вивчення показників ефективності інвестиційної діяльності та виявлення резервів її зростання.

Основними джерелами інформації для аналізу служать "Звіт про виконання плану введення в дію об'єктів, основних фондів і використанні капітальних вкладень", "Собівартість будівельних робіт, виконаних господарським способом", "Звіт про наявність та рух основних коштів ", дані аналітичного бухгалтерського обліку, бізнес-плану підприємства, проектно-кошторисна документація.

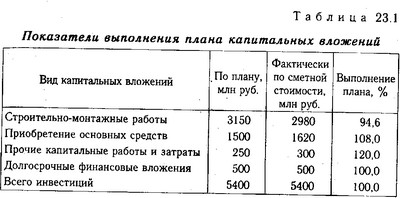

Аналіз виконання плану капітальних вкладень слід починати з вивчення загальних показників. У першу чергу потрібно вивчити виконання плану інвестування за звітний рік у цілому і по основних напрямках (табл. 23.1).

Показники виконання плану капітальних вкладень

Слід також вивчити динаміку інвестицій з урахуванням індексу зростання цін.

Потім вивчаються виконання плану інвестування по кожному об'єкту будівельно-монтажних робіт і причини відхилення від плану. На виконання плану будівельних робіт впливають такі фактори: наявність затвердженої проектно-кошторисної документації, фінансування, забезпеченість будівництва трудовими і матеріальними ресурсами.

Одним з основних показників є виконання плану по введенню об'єктів будівництва в дію. Не рекомендується починати будівництво нових об'єктів при невиконанні плану здачі в експлуатацію розпочатих, так як це призводить до розпорошення коштів між численними об'єктами, розтягуванню термінів будівництва, заморожування капіталу в незавершеному виробництві і в кінцевому підсумку до зниження віддачі інвестицій та ефективності роботи підприємства в цілому.

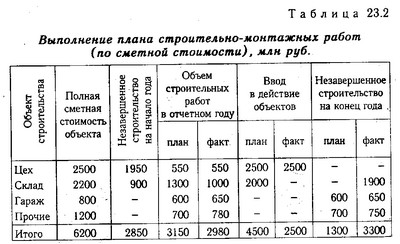

Як видно з табл. 23.2, план за обсягом будівельно-монтажних робіт недовиконано на 170 млн руб., Або на 5,4% (2980/3150х100-100). Недовиконаний план і по введенню в дію складу через нестачу коштів фінансування його будівництва. Затягування термінів будівництва призводить до збільшення залишків незавершеного виробництва, що небажано і розцінюється як нераціональне використання капіталу. У зв'язку з цим слід з'ясувати, які зміни відбулися в залишках незавершеного будівництва за звітний період. Для цього фактичну суму витрат по незавершеному будівництву на кінець року порівнюють з плановою і сумою на початок року і вивчають причини відхилень від плану. У нашому прикладі вона збільшилася за звітний рік на 450 млн руб. і перевищує планову на 2000 млн руб. у зв'язку з невиконанням плану здачі в експлуатацію складу для зберігання сировини.

Виконання плану будівельно-монтажних робіт

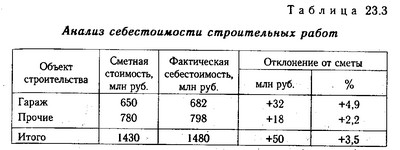

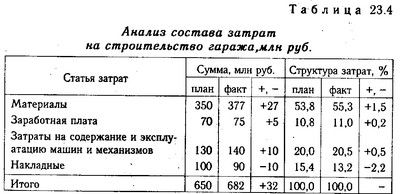

Якщо будівництво виконується господарським способом, то потрібно проаналізувати собівартість будівельних, робіт. Для цього фактичну собівартість виконаних робіт порівнюють з кошторисною вартістю капітального будівництва в цілому і по окремих об'єктах (табл. 23.3). Потім вивчають причини перевитрати або економії коштів по кожній статті витрат (табл. 23.4).

Аналіз собівартості будівельних робіт

Аналіз складу витрат на будівництво гаража

Аналізуючи витрата матеріалів на будівництво, спочатку необхідно визначити вплив двох основних чинників : відхилення від планових норм витрат матеріалів і зміна цін на будівельні матеріали. Підвищення цін може бути викликане інфляцією, зміною ринків сировини, якості матеріалів, відстані і способу їх доставки.

Сума витрат на оплату праці залежить від рівня продуктивності праці та її оплати. Якщо темпи зростання продуктивності праці випереджають темпи оплати праці, то досягається економія заробітної плати, і навпаки. Продуктивність праці будівельних робітників залежить від рівня механізації робіт, організації праці, кваліфікації працівників, забезпеченості будівельними матеріалами і т.

Витрати на утримання машин і механізмів включають в себе амортизацію, витрати на ремонт, експлуатаційні витрати (нафтопродукти, електроенергія). Сума нарахованої амортизації не залежить від обсягу випущеної продукції, витрати на ремонт техніки залежать частково, а експлуатаційні витрати повністю залежать від тривалості їх роботи. Тому більш повне використання машин і механізмів є одним із шляхів зниження собівартості будівельних робіт.

До накладних належать адміністративно-господарські витрати, витрати на охорону праці і техніку безпеки, виготовлення проектно-кошторисної документації, знос інструментів та спецодягу та ін Докладний аналіз цих витрат необхідний для виявлення причин зміни собівартості будівельних робіт і резервів її зниження.

Аналіз виконання плану капітальних вкладень на придбання основних засобів. Велика питома вага в загальній сумі капітальних вкладень займають інвестиції на придбання основних засобів. План придбання машин та обладнання складається з урахуванням фактичної наявності та планової потреби підприємства в кожному виді машин, обладнання та інвентарю. Потреба обгрунтовується розрахунками, які враховують плановий обсяг виробництва продукції і денну вироблення машин. При обмеженому розмірі інвестицій в першу чергу планується придбати ті машини і механізми, які грають найбільш важливу роль у виробничому процесі і забезпечують найбільш високу віддачу інвестицій.

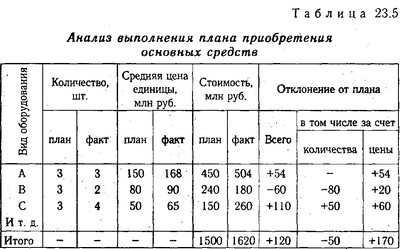

Виконання плану придбання основних засобів залежить в основному від наявності у підприємства коштів фінансування на ці цілі. На аналізованому підприємстві (див. табл. 23.1) план придбання основних засобів перевиконано на 120 млн руб., Або на 8%. При більш детальному вивченні потрібно розглянути виконання плану придбання основних засобів за номенклатурою, своєчасність їх надходження та відповідність потребам підприємства. При цьому слід мати на увазі, що збільшення суми інвестицій на придбання обладнання могло відбутися не тільки за рахунок кількості куплених машин (К), але і за рахунок підвищення їх вартості (Ц). Розрахунок впливу даних факторів можна зробити способом абсолютних різниць (табл. 23.5):

Зк=К х Цпл, ЗЦ=Ц х Кф.

Аналіз виконання плану придбання основних засобів

Згідно з наведеними даними, сума інвестицій на придбання основних засобів в цілому зросла на 120 млн руб., Але у зв'язку з подорожчанням обладнання підприємство купило його менше. У процесі аналізу треба встановити, наскільки обгрунтована надпланова покупка окремих машин, чи відповідає вона потребам підприємства. При цьому слід мати на увазі, що придбання зайвої техніки погіршує фінансовий стан господарства, знижує фондовіддачу і віддачу капітальних вкладень.

Інформація, релевантна " 23.1. Аналіз виконання плану капітальних вкладень "

- 23.2. Аналіз джерел фінансування інвестиційних проектів

аналіз їх вартості. Успішне виконання плану капітальних вкладень в чому залежить від забезпеченості їх джерелами фінансування. Одночасно з вивченням виконання плану капітальних вкладень потрібно проаналізувати і виконання плану по їх фінансуванню. Фінансування інвестиційних проектів здійснюється за рахунок прибутку підприємства, амортизаційних відрахувань, виручки від реалізації - Аналіз інвестицій

аналізу капітальних вкладень. 1. Аналіз динаміки капіталовкладень, очищений від інфляції, дозволяє судити про інвестиційної активності фірми галузі, всієї країни. Так, в Росії в 90-х рр.. обсяг капіталовкладень знизився в п'ять разів, дозволяючи говорити про «інвестиційної катастрофи», що сталася в нашій країні в ці роки. 2. Аналіз структури капіталовкладень, об'єктами якого можуть бути: - 20. АНАЛІЗ ВИКОНАННЯ завданнями з асортименту

аналізу необхідно встановити виконання плану і динаміку з виробництва сертифікованої продукції. Виконати завдання по асортименту - значить випустити вироби за заданою номенклатурою. Оцінка виконання плану по всьому асортименту предусматриваемой підприємством продукції обчислюється за допомогою середнього відсотка виконання завдання по асортименту. Існує кілька способів розрахунку - 12.4. Аналіз відхилень і фактичних витрат від кошторисних призначень

аналізу використовуються дані звіту «Про виконання кошторису доходів і витрат з позабюджетних коштів» (форма № 4). Аналіз відхилень витрат від кошторисних призначень, в таблиці 12.10. Таблиця 12.10 Аналіз відхилень касових та фактичних витрат від призначень за кошторисом {foto226} {foto227} З даних таблиці видно, що економічний університет не виконав план ні за кошторисом доходів, ні по - 11.3. Планування аналітичної роботи

аналізу. Комплексний план аналізу та його зміст. Тематичний план і його зміст. Важливою умовою, від якого залежить дієвість і ефективність АХД, є планомірний характер його проведення. Тому на кожному підприємстві вся робота з проведення аналізу повинна плануватися. На практиці можуть складатися наступні плани: комплексний план аналітичної роботи підприємства; - 21.2 Аналіз продуктивності праці

аналізу продуктивності праці - виявлення резервів її зростання, а, отже, і резервів підвищення ефективності виробництва. Для досягнення зазначеної мети в процесі аналізу з'ясовують: - ступінь виконання внутрішньовиробничого плану по зростанню продуктивності праці, її динаміку, тобто зміна в часі; - вплив зростання продуктивності праці на обсяг випущеної продукції; ступінь - 12.1. Зміст і джерела інформації для аналізу позабюджетних коштів

аналізу позабюджетних коштів визначається тим, що з його допомогою здійснюється контроль за правильністю їх утворення, витрачання, а також вишукуються резерви щодо зміцнення матеріально-технічної бази закладу та додаткових фінансових ресурсів. Завдання аналізу виконання кошторисів з позабюджетних коштів: - оцінка виконання кошторисних призначень по всіх видах позабюджетних коштів; - 2. КЛАСИФІКАЦІЯ ВИДІВ АНАЛІЗУ ФХД

аналізу: суспільного господарства в цілому; економічного чи адміністративного району; галузей матеріального виробництва; підприємства; підрозділи підприємства і т. д. По суб'єктах аналіз класифікується залежно від того, хто його виробляє : економічні служби підприємств; органи господарського управління; кредитні, фінансові та статистичні організації. Залежно від мети - ОСНОВНІ ПОНЯТТЯ

капітальні вкладення. ПРЯМІ ІНВЕСТИЦІЇ - підприємницькі інвестиції, в результаті яких інвестор володіє вирішальною часткою власності або отримує право здійснювати управлінський контроль над об'єктом вкладення капіталу. Портфельні інвестиції - підприємницькі інвестиції, які не дають їх власникові управлінського контролю над об'єктом вкладення капіталу. РОЯЛТІ - регулярні - § 4. БУДІВНИЦТВО

виконанні підрядних робіт; про введення в дію індивідуальних житлових будинків. У цих звітах містяться основні показники, що характеризують інвестиційний процес і будівельну діяльність: капітальні вкладення; введення в дію основних фондів; обсяг підрядних робіт, виконаних власними силами. Капітальні вкладення - це інвестиції у створення основних фондів, які є найбільш - Питання для самоперевірки

плану в розвиненій ринковій економіці? 4. Які питання треба обов'язково включати в бізнес-план, а яких слід уникати при його складанні? 5. Які розділи входять у зміст бізнес-плану? 6. Назвіть вісім різновидів консалтингових послуг. 7. У чому полягають головні завдання консультантів при підготовці кожного з розділів бізнес-плану? 8. У чому схожість і відмінності узагальненої - 17. ОЦІНКА ДИНАМІКИ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

аналізом виконання договірних зобов'язань щодо постачання продукції. Недовиконання плану за договорами для підприємства призводить до зменшення виручки, прибутку, виплати штрафних санкцій. Крім того, в умовах конкуренції підприємство може втратити ринки збуту продукції, що спричинить за собою спад виробництва. У процесі такого аналізу необхідно також оцінити ризик незатребуваною - Терміни і поняття

плану Консалтинг (консультування) Спеціалізовані комп'ютерні програми по складанню - 21.2.1 Аналіз виконання внутрішньовиробничого плану підвищення продуктивності праці

аналіз показників продуктивності праці (див. п.