22.6. Аналіз дивідендної політики підприємства

Дивідендна політика підприємства має великий вплив не тільки на структуру капіталу, а й на інвестиційну привабливість суб'єкта господарювання. Якщо дивідендні виплати досить високі, то це одна з ознак того, що підприємство працює успішно і в нього вигідно вкладати капітал. Але якщо при цьому мала частка прибутку спрямовується на оновлення і розширення виробництва, то ситуація може змінитися.

Одним з показників, що характеризують дивідендну політику, є рівень дивідендного виходу, тобто питома вага прибутку, що спрямовується на виплату дивідендів по звичайних акціях.

Існують два різних підходи в теорії дивідендної політики. Перший підхід грунтується на залишковому принципі: дивіденди виплачуються після того, як використані всі можливості ефективного реінвестування прибутку, що передбачає зростання їх у перспективі. Другий підхід випливає з принципу мінімізації ризику, коли акціонери воліють невисокі дивіденди в поточний момент високим в перспективі.

Джерелом виплати дивідендів можуть бути чистий прибуток звітного періоду, нерозподілений прибуток минулих років і спеціальні резервні фонди, створені для виплати дивідендів за привілейованими акціями на випадок, якщо підприємство отримає недостатню суму прибутку або виявиться в збитку. Тому можуть бути випадки, коли дивідендні виплати перевищують суму отриманого прибутку.

Ухвалення рішення про розмір дивідендів - непросте завдання. З одного боку, в умовах ринку завжди є можливості для участі в нових інвестиційних проектах з метою отримання додаткового прибутку, а з іншого - низькі дивіденди призводять до зниження курсової вартості акцій, яка визначається як відношення суми дивіденду на одну акцію до ринкової нормі доходу (ставці банківського відсотка по депозитах), що небажано для підприємства.

У світовій практиці розроблені різні варіанти дивідендних виплат по звичайних акціях:

постійного процентного розподілу прибутку;

фіксованих дивідендних виплат, незалежно від доходу;

виплати гарантованого мінімуму та екстра-дивідендів;

виплати дивідендів акціями.

Перший варіант передбачає незмінність коефіцієнта дивідендного виходу, але рівень дивіденду може різко коливатися залежно від розміру отримуваного прибутку.

Політика фіксованих дивідендних виплат передбачає регулярну виплату незмінного розміру дивіденду на одну акцію.

Третій варіант гарантує регулярні фіксовані дивіденди, а в разі успішної діяльності підприємства-екстра-дивіденди.

По четвертому варіанту акціонери замість дивідендів отримують додатковий пакет акцій, при цьому загальна валюта балансу не змінюється, а на одну акцію падає. У підсумку акціонери практично не отримують нічого, окрім можливості продати отримані акції за готівку.

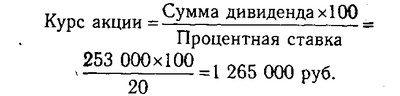

На аналізованому підприємстві практикується перший варіант дивідендних виплат у розмірі 20% від чистого прибутку підприємства. Тому рівень дивіденду на одну акцію залежить тільки від факторів, що формують чистий прибуток. Акціонерний капітал підприємства представлений 10 000 акцій, номінальна вартість кожної акції 1 млн руб. Розмір дивідендної виплати на одну акцію в звітному році становить 253 тис. руб. (2530 млн руб./10 000). Норма дивіденду (відношення суми дивіденду на одну акцію до її номінальної вартості) складає 25,3% (253 000/1 000 000 х 100).

Курс акції

Курс акції, тобто ринкова (поточна) її ціна, вище облікової (номінальною) ціни в 1,265 рази.

У процесі аналізу вивчають динаміку дивіденду, курсу акцій, чистого прибутку на одну акцію за ряд років, визначають темпи їх зростання або зниження, а потім проводять факторний аналіз зміни їх величини.

Сума виплачених дивідендів залежить від зміни кількості випущених акцій і рівня дивіденду на одну акцію, величину якого в свою чергу можна деталізувати за факторами, що формує величину чистого прибутку (табл. 22.9).

Крім даних факторів, дивіденди по звичайних акціях залежать ще й від структури цінних паперів, випущених підприємством.

Наприклад, підприємство випустило облігацій на суму 10 000 млн руб. з розрахунку 8% річних і привілейованих акцій на суму 5000 млн руб. при нормі дивіденду 10%. Якщо прибуток підприємства після виплати податків і відсотків за кредити склала 1400 млн руб., То після виплати відсотків за облігаціями - 800 млн руб. і дивідендів за привілейованими акціями - 500 млн руб., на виплату дивідендів по звичайних акціях залишиться всього 100 млн руб. При збільшенні прибутку на 10% для виплати дивідендів по звичайних акціях залишиться 240 млн руб., Тобто в 2,4 рази більше. Зменшення прибутку на 10% не тільки не дозволить виплатити дивіденди по звичайних акціях, але навіть для виплати частини дивідендів за привілейованими акціями доведеться використати нерозподілений прибуток минулого року або резервні фонди. Як бачимо, дана ситуація з високим важелем (високою часткою привілейованих цінних паперів з фіксованою ставкою доходу) дуже небезпечна для власників звичайних акцій. Обережні інвестори зазвичай обходять підприємства з високим рівнем фінансового левериджу, хоча останні приваблюють тих людей, які люблять ризикувати.

На аналізованому підприємстві цей важіль дорівнює нулю, так як випуску облігацій і привілейованих акцій не було.

На закінчення розробляють заходи, спрямовані на підвищення дивідендної віддачі акціонерного капіталу. Це в основному заходи, що сприяють збільшенню чистого прибутку і рентабельності власного капіталу.

Інформація, релевантна " 22.6. Аналіз дивідендної політики підприємства "

- 58. НАПРЯМКИ РОЗРОБКИ ФІНАНСОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

аналіз фінансово економічного стану підприємства; розробка облікової і податкової політики; вироблення кредитної політики підприємства; управління оборотними коштами, кредиторської та дебіторської заборгованістю; управління витратами, включаючи вибір амортизаційної політики; вибір дивідендної політики. При аналізі фінансово економічного стану використовують показники квартальної та річної - 17.5. Аналіз цінової політики підприємства

аналіз рівня цін. Одним з найбільш суттєвих напрямів маркетингового аналізу є цінова політика підприємства на товарних ринках. Ціни забезпечують підприємству запланований прибуток, конкурентоспроможність продукції, попит на неї. Через ціни реалізуються кінцеві комерційні цілі, визначається ефективність діяльності всіх ланок виробничо-збутової структури підприємства. - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- 8. ЦІЛІ ТА ЗАВДАННЯ ДІАГНОСТИКИ

аналіз, - перший вид аналізу, що визначає ситуації, в яких знаходиться підприємство, тобто виявляє обставини, що впливають на весь хід його виробничої, господарської та фінансової діяльності. Цілі діагностики - виявити місце, яке займає підприємство в загальному економічному просторі, його поточні виробничі можливості, споживані трудові, матеріально технічні та - Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- Література

аналіз в бюджетних установах. М., 1974. 4. Корчагіна Л. М. Аналіз господарської діяльності підприємства / / Бухгалтерський облік. 1996. № 10. 5. Мезенцева Т. Бухгалтерський облік і економічний аналіз в умовах ринку / / Фінанси, облік, аудит. 1994. № 6. 6. Савицька Г.В. Аналіз господарської діяльності підприємства. Мн., 1999. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської - 3.3.3. Інституційний аналіз

аналізу проводиться оцінка наступних аспектів роботи підприємства: виявлення та опис різних елементів інституційної середовища життє, в якій підприємство має намір працювати в перспективі; при цьому вивчаються нормативна база, відносини з місцевою владою, партнерами і контрагентами; розробка політики підприємства в галузі укладення договорів та контролю за їх виконанням з подальшими - 3.3.6. Економічний і фінансовий аналіз

аналізу знаходять своє грошове вираження ефекти і особливості, виявлені в інших розділах аналізу: технологічного, комерційного, екологічного та соціального. Тут же визначається ціна заходів, які слід прийняти для формування позитивного середовища діяльності. Економічний і фінансовий аналіз планів розвитку дозволяє зв'язати воєдино всі вигоди і витрати майбутньої діяльності підприємства, - 4.9. Аналіз положення компанії на ринку цінних паперів

аналізу, званий також аналізом ринкової активності, виконується, по-перше, співробітниками фінансових служб компаній, зареєстрованих на фондових біржах і котирують там свої цінні папери, і, во- другий, будь-якими учасниками фондового ринку. Тому термін "ринкова активність" має, по суті, двоякий сенс: активність щодо власних цінних паперів і активність у відношенні цінних паперів - 2.2.3. Типи економічних моделей

аналізі: дескриптивні, предикативні та нормативні. Дескриптивні моделі. Ці моделі, відомі також як моделі описового характеру, є основними для оцінки фінансового стану підприємства. До них належать: побудова системи звітних балансів, подання фінансової звітності в різних аналітичних розрізах, вертикальний і горизонтальний аналіз звітності, система - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

аналіз фінансового стану підприємства - актуальна проблема для всіх без винятку користувачів інформацією. Головна мета аналізу фінансового стану підприємства - своєчасно виявляти і усувати недоліки, наявні при використанні коштів, і забезпечувати платоспроможність підприємства. Для оцінки стійкості фінансового стану підприємства використовується система