19.7. Визначення резервів зниження собівартості продукції

Основними джерелами резервів зниження собівартості промислової продукції (Р С) є:

1) збільшення обсягу її виробництва за рахунок більш повного використання виробничої потужності підприємства (Р ВП);

2) скорочення витрат на її виробництво (Р З) а рахунок підвищення рівня продуктивності праці, економного використання сировини, матеріалів, електроенергії, палива, устаткування, скорочення непродуктивних витрат, виробничого браку і т.д.

Величина резервів може бути визначена за формулою:

де Св, Сф - відповідно можливий і фактичний рівень собівартості виробу; Зд додаткові витрати, необхідні для освоєння резервів збільшення випуску продукції .

Резерви збільшення виробництва продукції виявляються в процесі аналізу виконання виробничої програми. При збільшенні обсягу виробництва продукції зростають тільки змінні витрати (пряма зарплата робітників, прямі матеріальні витрати та ін.), сума ж постійних витрат, як правило, не змінюється, в результаті знижується собівартість виробів.

Резерви скорочення витрат встановлюються по кожній статті витрат за рахунок конкретних організаційно-технічних заходів (впровадження нової більш прогресивної техніки і технології виробництва, поліпшення організації праці та ін

Економію витрат з оплати праці (Р ЗП) в результаті впровадження організаційно-технічних заходів можна розрахувати, помноживши різницю між трудомісткістю виробів до впровадження (УТЕо) і після впровадження (УТЕ1) відповідних заходів на планований рівень середньогодинної оплати праці (ОТ) і на кількість запланованих до випуску виробів (VВПпл):

Сума економії збільшиться на відсоток відрахувань від фонду оплати праці, що включаються до собівартості продукції (відрахування до фонду соціального захисту населення, фонд зайнятості , на утримання дитячих дошкільних установ, чорнобильський податок та ін.)

Резерв зниження матеріальних витрат (Р МЗ) на виробництво запланованого випуску продукції за рахунок впровадження нових технологій та інших оргтехмероприятий можна визначити наступним чином:

де ОРО, УР1 - витрата матеріалів на одиницю продукції відповідно до і після впровадження організаційно-технічних заходів; Цпл - планові ціни на матеріали.

Резерв скорочення витрат на утримання основних засобів за рахунок реалізації, передачі в довгострокову оренду і списання непотрібних, зайвих, невикористовуваних будинків, машин, устаткування (Р ОПФ) визначається множенням первісної їх вартості на норму амортизації (НА):

Резерви економії накладних витрат виявляються на основі їх факторного аналізу по кожній статті витрат за рахунок розумного скорочення апарату управління, економного використання коштів на відрядження, поштово-телеграфні та канцелярські витрати, скорочення втрат від псування матеріалів і готової продукції, оплати простоїв та ін

Додаткові витрати на освоєння резервів збільшення виробництва продукції підраховуються окремо по кожному його виду. Це в основному зарплата за додатковий випуск продукції, витрата сировини, матеріалів, енергії та інших змінних витрат, які змінюються пропорційно обсягу виробництва продукції. Для встановлення їх величини необхідно резерв збільшення випуску продукції i-го виду помножити на фактичний рівень питомих змінних витрат:

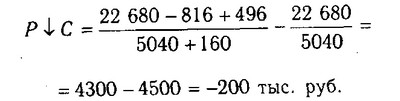

Наприклад, фактичний випуск виробу А становить 5040 туб, резерв його збільшення - 160 туб; фактична сума витрат на виробництво всього випуску - 22 680 млн руб.; резерв скорочення витрат за всіма статтями - 816 млн руб.; додаткові змінні витрати на освоєння резерву збільшення виробництва продукції - 496 млн руб. (160х3, 1 млн руб.). Звідси резерв зниження собівартості одиниці продукції:

Аналогічні розрахунки проводяться по кожному виду продукції, а при необхідності і по кожному організаційно-технічному заходу, що дозволяє повніше оцінити їх ефективність.

Інформація, релевантна " 19.7. Визначення резервів зниження собівартості продукції "

- 37. ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ СОБІВАРТОСТІ ПРОДУКЦІЇ

визначення їх розмірів; розробка заходів щодо подальшого зниження собівартості продукції. Джерелами аналізу собівартості продукції будуть служити ф. № 5 з «Звіт про витрати на виробництво і реалізацію продукції (робіт, послуг) підприємства (організації)», планові і звітні калькуляції собівартості продукції, дані синтетичного та аналітичного обліку витрат і - Питання 61. Загальні показники рівня і динаміки собівартості продукції

зниження собівартості одиниці продукції в звітному періоді в порівнянні з базисним: {foto188} На основі даних індексів розраховуються абсолютні показники динаміки собівартості продукції: 1) економія по зниженню собівартості одиниці продукції даного виду, передбачена за прогнозом: {foto189} 2) понадпланове зміна собівартості одиниці продукції: {foto190} 3) фактичне - 37. Попроцессной І ПОЛУПРОЦЕССНИЙ методів калькулювання

певний період часу, за який виробляється певна кількість продукції. Собівартість одиниці продукції розраховується шляхом ділення загальної суми виробничих витрат за встановлений інтервал часу на вироблену кількість одиниць продукції, виготовлених за цей же інтервал часу. Полупроцессний метод калькулювання собівартості продукції (робіт, послуг) - використовується - 35. ВИДИ СОБІВАРТОСТІ

визначенні собівартості розрізняють планову, кошторисну і фактичну калькуляцію. Планова калькуляція відображає плановані, максимально допустимі витрати на виготовлення продукції в певний період часу. Кошторисна калькуляція розробляється на нову або разову продукцію (роботу, послугу). фактична калькуляція - звітна калькуляція, яка відображає загальну суму витрат на виробництво і - Питання 60. Статистичні показники собівартості продукції. Динаміка середнього рівня собівартості продукції

собівартість продукції, необхідно ввести такі позначення: z0 - собівартість одиниці продукції у базисному періоді; zпл - планова собівартість одиниці продукції в звітному періоді; z1 - фактична собівартість одиниці продукції в звітному періоді ; qпл - плановий обсяг випуску продукції в звітному періоді; q1 - фактичний обсяг випуску продукції у звітному періоді. - 33. Калькулювання собівартості

певної одиниці. Метод калькулювання собівартості продукції (робіт, послуг) визначає (шляхом використання певних розрахунків) собівартість всієї товарної продукції, виробленої підприємством, та її окремих частин, а також собівартість конкретних видів виробів. За допомогою методу калькулювання собівартості продукції (робіт, послуг) можна розрахувати суму витрат підприємства на - 25. Матеріаломісткі і матеріаловіддача

резерви зниження матеріаломісткості - § 4. ФАКТОРИ, ДЖЕРЕЛА ТА ШЛЯХИ ЗНИЖЕННЯ СОБІВАРТОСТІ ПРОДУКЦІЇ В ПРОМИСЛОВОСТІ

певними шляхами. У кожній галузі промисловості ці шляхи будуть конкретними. Однак для галузей промисловості до найбільш важливим і пріоритетним слід віднести наступні шляхи. 1. Поліпшення якості використовуваного сировини, збільшення корисних речовин у ньому. Чим більше корисних речовин у сировині, цукру в буряку, металу в руді, тим нижче питомі витрати сировини на одиницю готової продукції, а - § 1. СУТНІСТЬ СОБІВАРТОСТІ ПРОДУКЦІЇ І ЗНАЧЕННЯ ЇЇ ЗНИЖЕННЯ

зниження собівартості продукції становить велику народногосподарську значимість. Зниження собівартості продукції - основа зниження цін, а значить - основа конкурентоспроможності продукції, підприємства і галузі. Зниження цін прямо впливає на добробут населення країни. У масштабі національної економіки зниження собівартості збільшує пропорційно національний дохід, прибуток, що в свою - § 5. ЕКОНОМІЧНА ОЦІНКА ЗНИЖЕННЯ СОБІВАРТОСТІ ПРОМИСЛОВОЇ ПРОДУКЦІЇ І МЕТОДИ ЇЇ РОЗРАХУНКУ

визначення економії поточних витрат при впровадженні нової техніки або подібних заходів. У цьому випадку собівартість розглядається як сукупність матеріальних і трудових витрат і накладних витрат. Відповідно загальна економія на зниженні собівартості складеться з економії на цих витратах: де: - загальна економія від зниження собівартості, - 15.1. Завдання аналізу, джерела інформації

резервів економії матеріальних ресурсів та розробка конкретних заходів щодо їх використання. Джерелами інформації для аналізу матеріальних ресурсів є план матеріально-технічного постачання, заявки, договори на постачання сировини і матеріалів, форми статистичної звітності про наявність і використання матеріальних ресурсів і про витрати на виробництво, оперативні дані відділу - 21 . АНАЛІЗ ВТРАТ ВІД ШЛЮБУ

зниження прибутку, а невиправний брак - до зниження обсягу виробництва, підвищення собівартості та зниження прибутку. За місцем виявлення брак поділяється на внутрішній (виявлений на підприємстві) і зовнішній (виявлений споживачами). Аналіз втрат від браку здійснюють наступним чином: визначають величину остаточно забракованої продукції за періодами (минулий рік і звітний), знаходять відхилення, - Оборотний капітал (оборотні активи) і собівартість

зниження матеріаломісткості, в тому числі енергоємності, металоємності і - 14. КЛАСИФІКАЦІЯ ФАКТОРІВ І РЕЗЕРВІВ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИРОБНИЦТВА

визначення різниці між досягнутим рівнем використання ресурсів та їх можливим рівнем виходячи з готівкового виробничого потенціалу. За виробничою ознакою виділяють загальнодержавні, регіональні, галузеві та внутрішньогосподарські резерви. За ознакою часу резерви поділяються на невикористані, поточні та перспективні. Залежно від джерел утворення розрізняють - ГЛАВА Собівартість реалізованої продукції: з точки зору Уоррена, чим менше, тим краще

собівартість реалізованої продукції (або собівартість продажів). Вона являє собою або вартість товарів, придбаних компанією для перепродажу, або вартість сировини і трудових витрат для виробництва продається компанією продукції. Термін «собівартість продажів» замість «собівартості реалізованої продукції» зазвичай використовується в тих випадках, якщо компанія продає не товари, а послуги. - 40. АНАЛІЗ СОБІВАРТОСТІ ОКРЕМИХ ВИДІВ ПРОДУКЦІЇ

собівартості окремих видів продукції проводиться по калькуляціях (плановим і фактичним). При аналізі калькуляцій собівартості окремих видів продукції фактичні витрати в цілому і по окремих статтях порівнюються з плановими показниками, а по порівнянній продукції - з даними попереднього року. Особливу увагу необхідно приділити виробам, складовим найбільшу питому вагу в обсязі - § 2. СКЛАД І СТРУКТУРА СОБІВАРТОСТІ ПРОДУКЦІЇ

визначення і підтримки оптимального співвідношення між однорідними економічними витратами, живим і уречевлена працею, співвідношення споживаних ресурсів, ув'язування і взаємозв'язку різних розділів бізнес-плану, плану (програми) розвитку галузі. Економічні елементи витрат - це економічно однорідні, більш неподільні, нерозщеплюваних витрати. Статті калькуляції, навпаки, складаються з - 19.5. Аналіз прямих трудових витрат

резервів економії коштів по даній статті витрат мають велике значення. Загальна сума прямої зарплати (рис. 19.4) залежить від обсягу виробництва товарної продукції, її структури і рівня витрат на окремі вироби. Останній у свою чергу визначається трудомісткістю і рівнем оплати праці за 1 чел.-ч. Структурно-логічна схема факторної системи зарплати на виробництво продукції {foto585} - 38. СТРУКТУРА І СКЛАД СОБІВАРТОСТІ ПРОДУКЦІЇ

резервів їх скорочення. Основні статті калькуляції: сировина і матеріали, зворотні відходи (віднімаються), покупні вироби і напівфабрикати, паливо і енергія на технологічні цілі, основна і додаткова зарплата виробничих робітників, відрахування на соціальне і медичне страхування виробничих робітників, витрати на утримання та експлуатацію машин і устаткування , загальновиробничі - Питання 62. Аналіз впливу окремих факторів на зміну собівартості продукції

певного виду продукції у звітному і базисному періодах; p1, p0 - вартість конкретного виду ресурсу в звітному і базисному періодах; Im - індекс норм витрати, що характеризує відносну зміну витрат на матеріали за рахунок зміни їх питомої витрати; Ip - індекс цін на матеріали, що характеризує відносну зміну суми матеріальних витрат за рахунок відхилення фактичних цін