19.6. Аналіз непрямих витрат

Непрямі витрати в собівартості продукції представлені наступними комплексними статтями: витрати на утримання та експлуатацію устаткування, загальновиробничі і загальногосподарські витрати, комерційні витрати. Аналіз цих витрат проводиться шляхом порівняння фактичної їх величини на рубль товарної продукції в динаміці за 5-10 років, а також з плановим рівнем звітного періоду. Таке зіставлення показує, як змінилася їх частка у вартості товарної продукції в динаміці і в порівнянні з планом, і яка спостерігається тенденція - зростання або зниження.

У процесі подальшого аналізу з'ясовують причини, що викликали абсолютне і відносне зміна непрямих витрат. За своїм складом це комплексні статті. Вони складаються, як правило, з кількох елементів витрат.

Витрати з утримання та експлуатації машин і устаткування включають в себе амортизацію машин і технологічного обладнання, витрати на їх ремонт, експлуатацію, витрати по внутризаводскому переміщенню вантажів, знос МБП і ін Деякі види витрат (наприклад, амортизація) не залежать від обсягу виробництва продукції і є умовно-постійними. Інші повністю або частково залежать від його зміни і є умовно-змінними. Ступінь їх залежності від обсягу виробництва продукції встановлюється за допомогою коефіцієнтів, величина яких визначається або досвідченим шляхом, або за допомогою кореляційного аналізу за великої сукупності даних про обсяг випуску продукції і сумі цих витрат.

Для перерахунку планових витрат на фактичний випуск продукції можна використовувати наступну формулу:

ЗСК=ЗПЛ х (100 + ТП% х Кз) / 100,

де ЗСК - витрати, скоректовані на фактичний випуск продукції; Зпл - планова сума витрат за статтею; ТП%-перевиконання (недовиконання) плану по випуску товарної продукції,%; Kз - коефіцієнт залежності витрат від обсягу виробництва продукції.

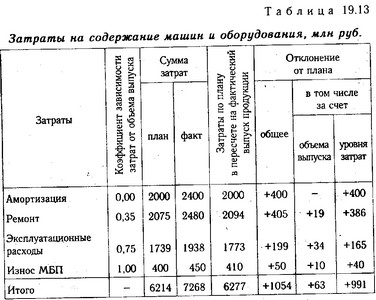

Дані, наведені в табл. 19.13, показують, що при абсолютному перевитрату 1054 млн руб. відносний перевитрата становить 991 млн руб. Витрати на утримання машин і устаткування зросли на 63 млн руб. у зв'язку зі збільшенням випуску продукції на 2,6%. Це виправданий перевитрата. Решта суми перевитрати частково викликана інфляцією, частково внутрішніми причинами.

Витрати на утримання машин і устаткування

Далі необхідно з'ясувати причини відносної перевитрати або економії коштів по кожній статті витрат.

Загальна сума амортизації залежить від кількості машин і устаткування, їх структури, вартості та норм амортизації. Вартість обладнання може змінитися за рахунок придбання більш дорогих машин і їх переоцінки у зв'язку з інфляцією. Норми амортизації змінюються досить рідко і тільки за рішенням уряду. Середня норма амортизації може змінитися через структурних зрушень у складі фондів:

Питома амортизація на одиницю продукції залежить ще й від обсягу виробництва продукції. Чим більше продукції випущено на даних виробничих потужностях, тим менше амортизації та інших постійних витрат припадає на одиницю продукції.

На величину експлуатаційних витрат впливають кількість експлуатованих об'єктів, час їх роботи і питомі витрати на один машинно-годину роботи.

Витрати на капітальний, поточний і профілактичний ремонт можуть змінитися через обсягу ремонтних робіт, їх складності, ступеня зношеності основних фондів, вартості запасних частин і ремонтних матеріалів, економного їх використання.

На суму витрат по внутрішньому переміщенню вантажів впливають вид транспортних засобів, повнота їх використання, ступінь виконання виробничої програми, економне використання коштів на утримання і експлуатацію рухомого складу.

Сума зносу МБП змінюється за рахунок обсягу виробництва продукції та рівня витрат на один виріб, який в свою чергу залежить від того, наскільки раціонально і економно використовуються інструменти, малоцінний інвентар, налагоджений чи дієвий контроль за їх збереженням і справністю.

Аналіз цехових і загальногосподарських витрат має велике значення, оскільки вони займають значну питому вагу в собівартості продукції.

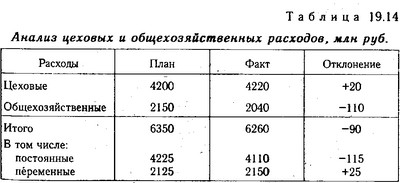

Аналіз цехових і загальногосподарських витрат

З таблиці. 19.14 видно, що приблизно 1/3 займають змінні витрати, величина яких змінюється в залежності від ступеня виконання плану по випуску продукції. Тому умовно-змінну суму скорегуємо на відсоток виконання плану з виробництва товарної продукції (102,6%) і отриманий результат порівняти з фактичною сумою витрат. У підсумку маємо зміна суми накладних витрат за рахунок економії за кошторисом:

Якщо перераховану суму зіставити з плановою, дізнаємося, як змінилися накладні витрати за рахунок обсягу виробництва продукції:

Такий же результат можна отримати, якщо помножити планову суму змінних витрат на відсоток перевиконання (недовиконання) плану по випуску продукції і розділити на 100:

Перевитрата змінних накладних витрат у зв'язку зі збільшенням обсягу випуску продукції вважається виправданим.

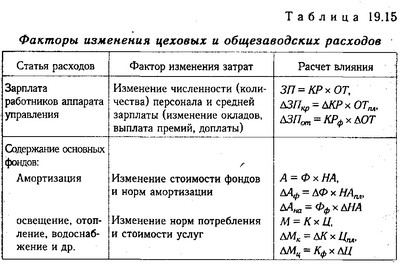

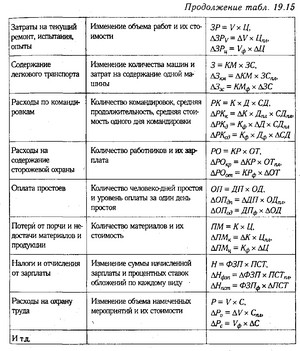

Для аналізу цехових і загальнозаводських витрат за статтями витрат використовують дані аналітичного бухгалтерського обліку. З кожної статті виявляють абсолютне і відносне відхилення від плану і їх причини (табл. 19.15).

Фактори зміни цехових і загальнозаводських витрат

Фактори зміни цехових і загальнозаводських витрат. Продовження

При перевірці виконання кошторису не можна всю отриману економію вважати заслугою підприємства, так само як і всі допущені перевитрати оцінювати негативно. Оцінка відхилень фактичних витрат від кошторису залежить від того, які причини викликали економію чи перевитрата по кожній статті витрат. У ряді випадків економія пов'язана з невиконанням намічених заходів щодо поліпшення умов праці, техніки безпеки, винахідництва та раціоналізації, підготовці та перепідготовці кадрів і т.д. Невиконання цих заходів завдає підприємству іноді більший збиток, ніж сума отриманої економії. У процесі аналізу повинні бути виявлені непродуктивні витрати, втрати від безгосподарності і надмірностей, які можна розглядати як невикористані резерви зниження собівартості продукції.

Непродуктивними витратами слід вважати втрати від псування і недостачі сировини (матеріалів) і готової продукції, оплату простоїв з вини підприємства, доплати за цей час у зв'язку з використанням робітників на роботах, що вимагають менш кваліфікованої праці, вартість спожитих енергії і палива за час простоїв підприємства та ін

Аналіз цехових і загальнозаводських витрат у собівартості одиниці виробу проводиться з урахуванням результатів, отриманих при аналізі їх в цілому по підприємству.

Сума цих витрат, яка припадає на одиницю продукції (УНР), залежить від зміни:

загальної суми цехових і загальнозаводських витрат (НРобщ);

суми прямих витрат, які є базою розподілу накладних (БР);

обсягу виробництва продукції (V ВП i).

Дані залежності можна представити таким чином:

Вихідні дані для факторного аналізу накладних витрат у складі собівартості продукції А

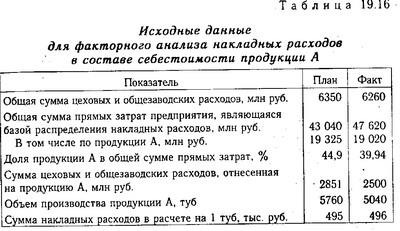

Зміна витрат за статтею :

496,0 - 495=+1,0 тис.руб.

У тому числі за рахунок зміни:

загальної суми накладних витрат

(6260 - 6350) х 0,449 / 5760=-7 , 0 тис.руб.;

питомої ваги продукції А в загальній сумі прямих витрат 6260 х (0,3994 - 0,449) / 5760=-54,0 тис.руб.;

обсягу виробництва продукції (6260 х 0,3994 / 5040) - (6260 х 0,3994 / 5760)=+62,0 тис.руб.

Таким чином, через зменшення загальної суми накладних витрат, врахованих на рахунках 25 і 26, їх менше віднесено на продукцію А, в результаті чого собівартість 1 руб знизилася на 7 тис. руб. За рахунок зменшення частки даного виду продукції в загальній сумі прямих витрат, пропорційно якими розподіляються накладні витрати, собівартість 1 руб знизилася на 54 тис. руб. Але в результаті скорочення обсягу виробництва продукції А витрати за цією статтею на 1 руб зросли на 62 тис. руб. Аналогічні розрахунки проводяться по всіх основних видах продукції.

Якщо вже відомо, за рахунок яких чинників змінилася загальна сума накладних витрат, можна дізнатися їх вплив на собівартість окремих виробів. Для цього відсоток зміни загальної суми цехових або загальнозаводських витрат за рахунок i-го фактора потрібно помножити на фактичну суму накладних витрат, віднесених на даний вид продукції:

Комерційні витрати включають в себе витрати по відвантаженню продукції покупцям (вантажно-розвантажувальні роботи, доставка), витрати на тару і пакувальні матеріали, рекламу, вивчення ринків збуту і т.д.

Витрати з доставки товарів залежать від відстані перевезення, ваги перевезеного вантажу, транспортних тарифів за перевезення вантажів, виду транспортних засобів.

Витрати з навантаження і вивантаження можуть змінюватися у зв'язку зі зміною ваги відвантаженої продукції і розцінок за вантаження і вивантаження однієї тонни продукції.

Витрати на тару і пакувальні матеріали залежать від їх кількості та вартості. Кількість в свою чергу пов'язане з обсягом відвантаженої продукції та нормою витрати пакувальних матеріалів на одиницю продукції. Економія на пакувальних матеріалах не завжди бажана, так як красива, естетична, приваблива упаковка - один з факторів підвищення попиту на продукцію. Збільшення витрат за цією статтею окупається збільшенням обсягу продажів. Те ж можна сказати і про витрати на рекламу, вивчення ринків збуту та інші маркетингові дослідження.

На закінчення аналізу непрямих витрат підраховуються резерви можливого їх скорочення і розробляються конкретні рекомендації щодо їх освоєння.

Інформація, релевантна " 19.6. Аналіз непрямих витрат "

- Прямі і непрямі витрати

аналізу господарської діяльності не представляється - 31. Методи оцінки при витратному підході

аналізу грунтується на оцінці об'єкта на основі повної кошторису витрат на його відтворення. Наприклад, вартість будівництва визначається підсумовуванням всіх витрат на зведення або установку складових частин будови, але необхідно враховувати непрямі і прямі витрати. Для того щоб застосувати даний метод, буде потрібно складання переліку всіх матеріалів і устаткування, підрахунку трудових витрат, - 40. АНАЛІЗ СОБІВАРТОСТІ ОКРЕМИХ ВИДІВ ПРОДУКЦІЇ

аналізі калькуляцій собівартості окремих видів продукції фактичні витрати в цілому і по окремих статтях порівнюються з плановими показниками, а по порівнянній продукції - з даними попереднього року. Особливу увагу необхідно приділити виробам, складовим найбільшу питому вагу в обсязі продукції. Значний перевитрата може бути допущений за окремими статтями калькуляції при відсутності - § 3. КЛАСИФІКАЦІЯ ВИТРАТ НА СОБІВАРТІСТЬ ПРОДУКЦІЇ

аналізу, обліку, розрахунків можна класифікувати таким чином. 1. Залежно від того, як змінюються витрати у зв'язку із зміною обсягу виробництва, вони діляться на пропорційні (змінні) і непропорційні (умовно-постійні, постійні). Витрати, мінливі пропорційно зміні обсягів виробництва, відносять до змінних (пропорційним) витратам, а ті витрати, - 3.5. Аналіз беззбитковості виробництва

аналіз беззбитковості. У літературі зустрічаються й інші назви цієї процедури: наприклад, метод критичного обсягу продажів або метод визначення "мертвої точки". Суть його полягає у визначенні для кожної конкретної ситуації обсягу випуску, що забезпечує беззбиткову діяльність. Виробнича діяльність комерційної організації супроводжується витратами різного виду і - 3.7.5. Порядок визначення суми витрат на виробництво і реалізацію

непрямі. До прямих витрат відносяться: матеріальні витрати, витрати на оплату праці персоналу, що у процесі виконання робіт і надання послуг, а також суми єдиного соціального податку, нарахованого на зазначені суми витрат на оплату праці. До непрямих витрат відносяться всі інші суми витрат, за винятком позареалізаційних витрат, здійснюваних протягом - Собівартість медичної послуги

непрямі); - за ступенем залежності від обсягів надаваних послуг (умовно-постійні, умовно-змінні); - за економічними елементами (витрати на оплату праці, прямі матеріальні витрати та ін.); - за цільовим призначенням (надання медичних послуг, обслуговування медичного обладнання, утримання приміщень, транспортне забезпечення); - за місцем твори витрат (в основних - Прямі і непрямі витрати

непрямі (накладні), постійні та змінні. Прямі витрати - це такі витрати, які можна повністю віднести до товару чи послузі. До них відносяться: - вартість сировини і матеріалів, використовуваних при виробництві і реалізації товарів і послуг; - заробітна плата робітників (відрядна), безпосередньо зайнятих виробництвом товарів; - інші прямі витрати (всі витрати, які так чи інакше - 3. Загальні принципи побудови непрямого оподаткування

непрямі податки вважаються податками стабілізуючого характеру у вирішенні проблем фінансового благополуччя бюджету держави. Поряд з прямими податками, непрямі податки є найважливішим джерелом податкових надходжень до бюджетів розвинених країн. Відповідно до світової практики до непрямих податків відносять три групи податків: 1) так звані податки на споживання: податок на додану - А. Аналіз ефективності витрат

витрати? - 39. АНАЛІЗ СОБІВАРТОСТІ ПРОДУКЦІЇ ПО калькуляційні статті ВИТРАТ

аналізі зміни непрямих витрат (загальновиробничих і загальногосподарських) вивчаються їх кошторису у звітному році порівняно з попереднім роком і дані аналітичного обліку по рахунку 25 «Загальновиробничі витрати» і рахунку 26 «Загальногосподарські витрати». При виявленні втрат від браку аналізуються їх причини за актами ВТК і за рахунком 28 «Брак у виробництві» і приймаються заходи до їх