12.10. Аналіз стану дебіторської заборгованості

Великий вплив на оборотність капіталу, вкладеного в поточні активи, а, отже, і на фінансовий стан підприємства надає збільшення або зменшення дебіторської заборгованості.

Різке збільшення дебіторської заборгованості та її частки в поточних активах може свідчити про необачну кредитну політику підприємства стосовно покупців або про збільшення обсягу продажів, або неплатоспроможності та банкрутство частини покупців. З іншого боку, підприємство може скоротити відвантаження продукції, тоді рахунки дебіторів зменшаться.

Отже, зростання дебіторської заборгованості не завжди оцінюється негативно. Необхідно розрізняти нормальну і прострочену заборгованість. Наявність останньої створює фінансові труднощі, оскільки підприємство буде відчувати нестачу фінансових ресурсів для придбання виробничих запасів, виплати заробітної плати та ін Крім того, заморожування коштів у дебіторській заборгованості приводить до уповільнення оборотності капіталу.

Прострочена дебіторська заборгованість означає також зростання ризику непогашення боргів і зменшення прибутку. Тому кожне підприємство зацікавлене в скороченні термінів погашення належних йому платежів. За образним висловом Д. Стоуна і К. Хітчінг [54], це нагадує рух автомобіля. Натиснеш на акселератор і подача пального збільшиться, а значить, двигун почне швидше працювати. Те ж відбувається з дебіторами. Чим сильніше на них "натиснеш", тим швидше надійдуть гроші в оборот підприємства. Прискорити платежі можна шляхом удосконалювання розрахунків, своєчасного оформлення розрахункових документів, попередньої оплати, застосування вексельної форми розрахунків і т.д.

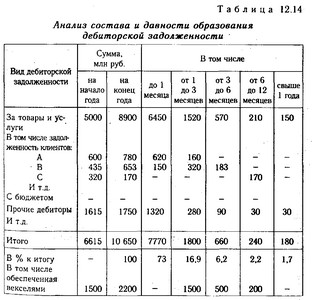

У процесі аналізу потрібно вивчити динаміку, склад, причини і давність утворення дебіторської заборгованості, встановити, чи немає в її складі сум, нереальних для стягнення, або таких, за якими закінчуються терміни позовної давності (табл. 12.14). Якщо такі є, то необхідно терміново вжити заходів з їх стягнення (оформлення векселів, звернення в судові органи та ін.) Для аналізу дебіторської заборгованості, крім балансу, використовуються матеріали первинного та аналітичного бухгалтерського обліку.

Аналіз складу і давності утворення дебіторської заборгованості

Працівник, який займається управлінням дебіторської заборгованості, повинен зосередити увагу на найбільш старих боргах і приділити більше уваги великим сумам заборгованості.

Оцінюючи стан поточних активів, важливо вивчити якість і ліквідність дебіторської заборгованості. Одним з показників, використовуваних для цієї мети, є період оборотності дебіторської заборгованості (Пд.з), або період інкасації боргів. Він дорівнює часу між відвантаженням товарів і отриманням за них готівки від клієнтів:

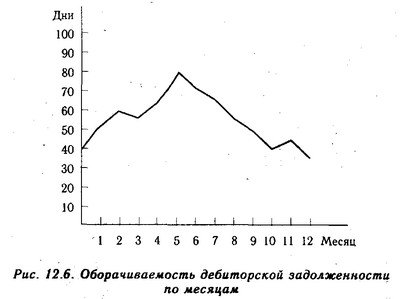

Щоб показати ефективність управління дебіторською заборгованістю, період її інкасації можна розрахувати за кожен місяць (рис. 12.6).

Для характеристики якості дебіторської заборгованості визначається і такий показник, як частка резерву по сумнівних боргах в загальній сумі дебіторської заборгованості. Зростання рівня даного коефіцієнта свідчить про зниження якості останньої.

Ці показники порівнюють в динаміці, з середньогалузевими даними, нормативами і вивчають причини збільшення тривалості періоду перебування коштів у дебіторській заборгованості (неефективна система розрахунків, фінансові труднощі у покупців, тривалий цикл банківського документообігу тощо).

Оборачіаваемость дебітской заборгованості по місяцях

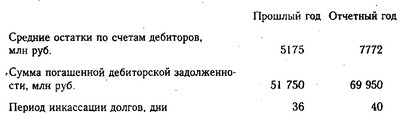

На аналізованому підприємстві за звітний рік період інкасації дебіторської заборгованості збільшився від 36 до 40 днів, а частка резерву по сумнівних боргах - від 3 до 5%, що свідчить про зниження її якості.

Якість дебіторської заборгованості оцінюється також питомою вагою в ній вексельної форми розрахунків, оскільки вексель виступає високоліквідним активом, який може бути реалізований третій особі до настання строку його погашення. Вексельне зобов'язання має значно більшу силу, ніж звичайна дебіторська заборгованість. Збільшення питомої ваги отриманих векселів в загальній сумі дебіторської заборгованості свідчить про підвищення її надійності та ліквідності.

Особливої актуальності проблема неплатежів набуває в умовах інфляції, коли відбувається знецінення грошей. Останнім часом дебіторська заборгованість підприємств країн СНД досягла астрономічної суми, значна частина якої в ході інфляції втрачається. При інфляції, наприклад, 30% на рік в кінці року можна придбати всього 70% того, що можна було купити на початку. Тому невигідно тримати гроші в готівці, невигідно і продавати товар у борг. Однак вигідно мати кредитні зобов'язання до оплати в грошовій формі, так як виплати за різними видами кредиторської заборгованості виробляються грошима, купівельна спроможність яких до моменту платежу зменшується.

Щоб підрахувати збитки підприємства від невчасної оплати рахунків дебіторами, необхідно від простроченої дебіторської заборгованості відняти її суму, скориговану на індекс інфляції за цей термін (мінус отриману пеню), або суму простроченої дебіторської заборгованості помножити на ставку банківського відсотка рефінансування за цей період і з отриманого результату відняти суму отриманої пені.

Наприклад, клієнт С не повертає борг в сумі 170 млн руб. вже протягом 270 днів. Середньорічний темп інфляції становить 73%. Звідси середньоденний індекс цін, розрахований за середньою геометричною, буде дорівнює 1,001502831 () або 0,15%. Розрахуємо індекс зростання цін за 270 днів за формулою складних відсотків:

1р=(1 + +0,0001502831) 270=1,5.

Отже, борг знецінився в 1,5 рази і підприємство втратило від цього 85 млн руб. (170 - 170 х 1,5). Враховуючи нараховану пеню згідно з договором за прострочення платежу в сумі 52,6 млн руб., Реальні втрати підприємства складають на дану дату 32400000 руб. (85 - 52,6). А якщо врахувати альтернативні варіанти використання даної суми, наприклад при вкладенні її в цінні папери, то втрати будуть значно більшими.

Інформація, релевантна " 12.10. Аналіз стану дебіторської заборгованості "

- ГЛАВА Дебіторська заборгованість: скільки інші повинні компанії

дебіторською заборгованістю. Оскільки деяка частка покупців так і не розплачується, прогнозована кількість «поганих» боргів віднімається з дебіторської заборгованості, в результаті чого виходить чиста дебіторська заборгованість. Величина чистого дебіторської заборгованості сама по собі мало що говорить про наявність у компанії довготривалого конкурентної переваги. Однак вона багато чого може - 52. АНАЛІЗ АКТИВІВ ПІДПРИЄМСТВА

аналізі активів підприємства приділяється вивченню стану, динаміки і структури основних фондів, оскільки вони займають основну питому вагу в довгострокових активах підприємства. При вивченні складу основних засобів потрібно з'ясувати співвідношення їх активної і пасивної частин, так як від оптимального їх поєднання багато в чому залежать фондовіддача і фінансовий стан підприємства. При аналізі дебіторської - ГЛАВА Оборот поточних активів: як компанія заробляє гроші

дебіторська заборгованість, чиста 3, Авансові витрати 2, Інші поточні активи, всього Всього поточних активів 12,005 Поточні активи називаються також оборотними коштами підприємства, що утворюють свого роду цикл: за гроші компанія купує товарно-матеріальні ресурси, які продаються в кредит торговим організаціям і перетворюються в дебіторську заборгованість. Надалі остання - 2.4.1. Аналіз валюти бухгалтерського балансу

аналізувати характер зміни окремих його статей. Такий аналіз проводиться за допомогою горизонтального (тимчасового) і вертикального (структурного) - 9.1. Криза міжнародної заборгованості в 80-ті роки і його наслідки

змозі виплачувати свою заборгованість іноземним комерційним банкам і оголосив про припинення частини своїх платежів за боргами. Криза зовнішньої заборгованості швидко поширився на велику кількість держав і перетворився з регіонального в - Література

аналізу фінансового становища підприємства. Мн., 1995. 6. Русак Н.А., Русак В.А. Фінансовий аналіз суб'єкта господарювання. Мн., 1997. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах. М., 1989. 8. Кравченко Л.І., Кравченко М.А. Методика комплексного і глибокого аналізу стану розрахунків, дебіторської і кредиторської заборгованості / / - 11.1. Зміст і завдання аналізу розрахункових операцій, джерела інформації для аналізу кредиторської та дебіторської заборгованості

аналіз їх впливу на економічну діяльність установи. Для проведення аналізу дебіторської та кредиторської заборгованості обраний науково-дослідний інститут (НДІ) Національної академії наук. На основі даних бухгалтерського обліку проводиться аналіз розрахункових операцій, який дозволяє встановити законність здійснення розрахунків, а також утворення заборгованості, її стан по - 2.6. Аналіз касових та фактичних видатків

аналізу касові видатки порівнюються з фактичними. Як правило, вони не збігаються, тому також вивчаються причини відхилення касових та фактичних видатків. Дані про фактичні та касові видатки можна взяти зі Звіту про виконання кошторису витрат (форма № 2). У табл. 2.9 порівнюються касові та фактичні видатки ЛУ за 3-й квартал (наростаючим підсумком з початку року). Таблиця 2.9 - 55. АНАЛІЗ ПЛАТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА

стану, а й для зовнішніх інвесторів (банків), які хочуть упевнитися в кредитоспроможності позичальника. Оцінка платоспроможності проводиться на основі характеристики ліквідності поточних активів, тобто часу, необхідного для перетворення їх в грошову готівку. Поняття платоспроможності і ліквідності дуже близькі. Від ступеня ліквідності балансу залежать платоспроможність і її - 58. НАПРЯМКИ РОЗРОБКИ ФІНАНСОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

аналіз фінансово економічного стану підприємства; розробка облікової і податкової політики; вироблення кредитної політики підприємства; управління оборотними коштами, кредиторської та дебіторської заборгованістю; управління витратами, включаючи вибір амортизаційної політики; вибір дивідендної політики. При аналізі фінансово економічного стану використовують показники квартальної та річної - 90. ОЦІНКА ФІНАНСОВИХ РИЗИКІВ

станом і динамікою матеріально-речових і вартісних активів, які надійно забезпечують високий результат роботи. Зовнішня ж стійкість визначається стабільністю економічного середовища. У фінансовому аспекті загальна стійкість гарантується високою прибутковістю роботи підприємства, що повідомляє йому необхідний запас міцності. Оцінити загальний фінансовий стан підприємства неможливо - 11.4. Порівняльний аналіз дебіторської і кредиторської заборгованості

аналізуватися комплексно у взаємозв'язку один з одним. Показовим для порівняльного аналізу дебіторської та кредиторської заборгованості є спеціальний коефіцієнт, що характеризує співвідношення кредиторської та дебіторської заборгованості. Він розраховується як відношення залишків кредиторської заборгованості до залишків дебіторської заборгованості на початок і кінець досліджуваного періоду і - 55 ФАКТОРИНГ: СУТНІСТЬ, ПЕРЕВАГИ

дебіторської заборгованості), що виникають між контрагентами в ході процесу реалізації товарів і послуг на умовах комерційного кредиту, що поєднується з аспектами бухгалтерського, інформаційного, збутового, страхового, правового та іншого обслуговування підприємства-постачальника. Купівля дебіторської заборгованості клієнтів фактор-компанією найчастіше проводиться без права зворотної вимоги і