§ 10.7. Шляхи прискорення оборотності оборотних коштів

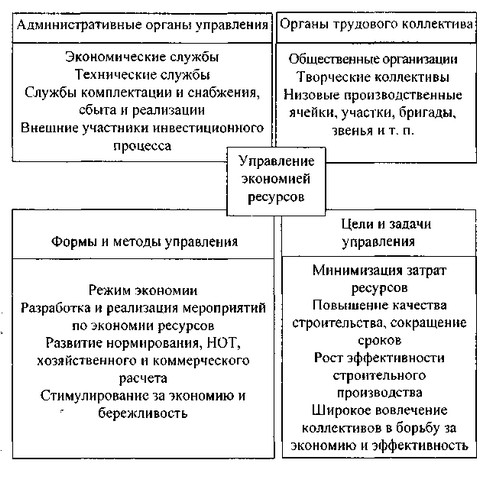

Прискорення оборотності оборотних коштів досягається шляхом проведення наступних заходів: зниження виробничих запасів, зменшення обсягу незавершеного виробництва, прискорення термінів реалізації готової продукції (виконаних і зданих замовнику обсягів будівельно-монтажних робіт), скорочення дебіторської заборгованості. Кожне з цих заходів цілком самостійно і автономно, але найбільший ефект буде досягнутий тоді, коли вони проводяться комплексно, в рамках єдиного плану. Схематично систему управління процесом прискорення оборотності оборотних коштів можна представити у вигляді рис. 10.4.

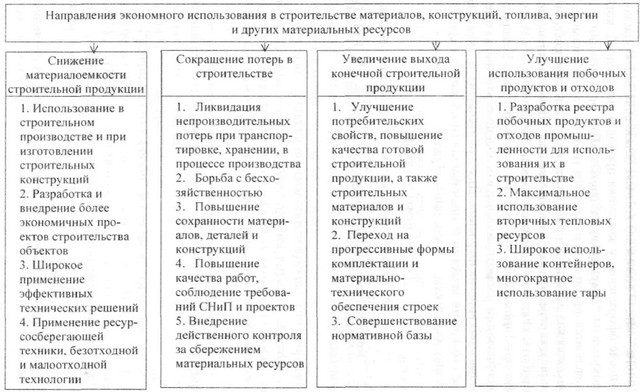

Зниження виробничих запасів досягається за рахунок економного та раціонального використання матеріальних ресурсів (рис. 10.5), використання сучасних методів логістики наближення до постачальників, завезення на будівельний майданчик і приоб'єктні склади мінімальних партій будівельних матеріалів і конструкцій (робота "з коліс"), використання контейнерних поставок, скорочення і ліквідації розкрадань і крадіжок, використання сучасних методів розрахунку за поставлені матеріали і конструкції та інших заходів.

Зменшенню обсягів незавершеного виробництва сприяють заходи щодо скорочення термінів будівництва, тривалості перерв, коли одні виконавці закінчили роботу і залишили будівельний майданчик, а інші ще не приступили, і т. п. Інший напрямок цієї роботи застосування більш коротких строків розрахунків за готову продукцію, наприклад, за місячні обсяги виконаних робіт.

Для прискорення термінів реалізації готової продукції в будівництві необхідно насамперед проаналізувати діючий в організації документообіг. Готова продукція в будівництві це найчастіше виконані і здані замовнику обсяги будівельно-монтажних робіт, оформлені та підписані представниками замовника і підрядника, а також прийняті державною приймальною комісією готові об'єкти.

Рис. 10.4. Схема організації управління економією ресурсів в будівельних організаціях

Рис. 10.5. Основні шляхи економії матеріальних ресурсів у будівництві

На практиці часто після оформлення у замовника проходить багато днів, коли ці документи "подорожують" по службах організації і не пред'являються для оплати в банк.

Рекомендована література

1. Сергєєв І.В. Економіка підприємства. - М.: Фінанси і статистика, 2001.

2. Економіка підприємства / За ред. В.П. Грузинова. - М.: ЮНИТИ, 1999.

Інформація, релевантна " § 10.7. Шляхи прискорення оборотності оборотних коштів "

- 9.3 Показники рівня використання оборотних коштів

прискорення оборотності оборотних коштів є величина обсягу виробництва продукції і швидкість її реалізації. Між обсягом реалізації і оборотності-стю оборотних коштів є прямий і зворотний залежності. Величину приросту обсягу продукції за рахунок прискорення оборотності оборотних коштів (за інших рівних умов) можна визначити, застосовуючи метод ланцюгових підстав-вок: - 8. 4.Показатели ефективності використання оборотних коштів

прискорення його оборотності, підвищення рентабельності оборотних активів, підвищення рівня забезпеченості власними оборотними засобами. Тому для оцінки ефективності використання оборотних коштів доцільно використовувати систему показників. Основні показники ефективності використання оборотних коштів: 1. Оборотність оборотних коштів (у днях) дозволяє судити про те, в - § 4. ПОКАЗНИКИ І ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОБОРОТНИХ ФОНДІВ І ОБОРОТНИХ ЗАСОБІВ У ГАЛУЗЯХ ПРОМИСЛОВОСТІ

шляхи підвищення ефективності використання оборотних фондів та оборотних коштів. Специфіка ця визначається сезонністю, матеріаломісткістю, тривалістю про-виробничого циклу, характером споживання, а значить реалізацією виробленого промислового продукту і - Питання 44. Показники статистики матеріальних оборотних коштів

прискорення оборотності матеріальних оборотних коштів: {foto139} де РП1 - обсяг реалізації продукції в звітному періоді;? О1 - середній залишок оборотних коштів у звітному періоді; С0 - тривалість одного обороту коштів у базисному періоді, днів; Д - прийнята в розрахунок тривалість періоду, за який проводяться обчислення, рівна 30, 90 або 360 дням; 5) показник - Аналіз оборотного капіталу

оборотності оборотного капіталу (оборотних коштів) {foto90}, (17.8) де Об-коефіцієнт оборотності оборотного капіталу (оборотних коштів), раз; Qр - обсяг реалізованої продукції; Коб - середньорічна вартість оборотного капіталу (оборотних коштів). Хоча цей показник сильно коливається залежно від галузі, проте він показує, скільки разів на рік відбувається - 13.3. Аналіз оборотності капіталу

шляхи прискорення оборотності капіталу: скорочення тривалості виробничого циклу за рахунок інтенсифікації виробництва (використання новітніх технологій, механізації та автоматизації виробничих процесів, підвищення рівня продуктивності праці, більш повне використання виробничих потужностей підприємства, трудових і матеріальних ресурсів та ін.); поліпшення організації - 59. АНАЛІЗ ЕФЕКТИВНОСТІ І ІНТЕНСИВНОСТІ ВИКОРИСТАННЯ КАПІТАЛУ

оборотності капіталу, потребує додаткового вкладення коштів і може викликати значне погіршення фінансового стану підприємства. Коефіцієнт оборотності капіталу (Коб к) становить: Коб. к=Р / Скапена (19) де Р - обсяг реалізації продукції; Скапа - середньорічна вартість продукції. Тривалість одного обороту (О) становить: О=Д: Коб.к, (20) де Д - тривалість - 54. ОЦІНКА ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

прискорення оборотності капіталу в поточних активах, б) обгрунтованого зменшення запасів; в) поповнення власного оборотного - § 1. ЕКОНОМІЧНА СУТНІСТЬ ОБОРОТНИХ ФОНДІВ І ОБОРОТНИХ ЗАСОБІВ ТА ЗНАЧЕННЯ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЇХ ВИКОРИСТАННЯ

прискорення оборотності оборотних коштів буде зростати - 61. Майнового стану ПІДПРИЄМСТВА

прискорення оборотності всієї сукупності коштів підприємства. Збільшення питомої ваги необоротних активів у майні підприємства свідчить про капіталізацію прибутку і вдалих напрямах інвестиційної політики підприємства. При великому питомій вазі довгострокових фінансових вкладень, а тим більше його підвищенні за рік, вивчається ефективність вкладення коштів в інші підприємства. Для - Рівень нормування та обгрунтованості величини і асортиментної структури товарообігу.

Прискоренню обігу товарів в цілому по організації і навпаки. Для оцінки впливу зміни обсягу товарообігу в порівнянні з планом на товарооборотність необхідно з фактичної оборотності відняти умовну (розраховану при фактичних середніх залишках і плановому товарообігу). Вплив середніх товарних запасів на товарооборотність визначається шляхом вирахування з умовної - 13.4.2 Планування витрат і відрахувань коштів

колії в межах 100%. 3. покриття потреби в інших нормованих активах також у межах 100%. Кожна торгова організація при визначенні потреби у власних оборотних коштах виходить з сформованого рівня забезпеченості ними і необхідності його підвищення і встановлює власний рівень цього показника. Джерела поповнення власних оборотних коштів, що відображаються у - Питання 69. Показники ліквідності і оборотності підприємств і організацій

оборотності короткострокових активів використовуються для аналізу фінансової стійкості та платоспроможності підприємства (організації). До даних показників відносяться: 1) тривалість обороту запасів за період (у днях): {foto222} Збільшення тривалості обороту характеризується для підприємства як негативна тенденція, 2) середній термін погашення короткострокової дебіторської заборгованості (в - 24.9 . Прогнозування і розробка моделей фінансового стану суб'єкта господарювання

оборотності; метод бюджетування; метод попередніх (прогнозних) балансів. При використанні першого методу виходять із припущення про існування прямого зв'язку між оборотним капіталом і об'ємом продажів, яка може бути виражена за допомогою простого коефіцієнта (відношення чистого оборотного капіталу до обсягу продажів), або за допомогою рівняння зв'язку: Y=а + b х, де а - постійна - Висновки

оборотності, ліквідності та ін 6. Оцінка підприємства - важливий елемент економічного життя. Використовують три основних підходи: дохідний, ринковий і витратний, що дозволяють з різних сторін розрахувати і скласти думку про ринкову вартість оцінюваного - § 10.2. Кругообіг оборотних коштів

оборотних коштів відшкодовується в складі виручки від реалізації продукції (робіт, послуг). Це створює можливість систематичного поновлення процесу виробництва. Схема кругообігу оборотних коштів показана на рис. 10.2. рис.10.2 . Схема кругообігу оборотних коштів {foto27} Оборотні кошти завжди одночасно перебувають у всіх трьох стадіях обороту. По закінченні обороту - 3. Оборотний капітал

оборотному капіталу, якщо мати на увазі його економічне визначення, відносять сировину, паливо, енергію, матеріали, напівфабрикати, незавершене виробництво, запаси готової продукції, товари для перепродажу. Якщо брати бухгалтерське визначення оборотного капіталу, то до перерахованого слід додати кошти в розрахунках з постачальниками і покупцями, грошові кошти в касі підприємства та