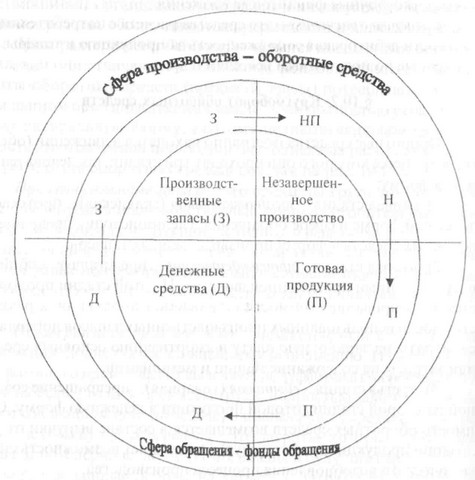

§ 10.2. Кругообіг оборотних коштів

1) перша стадія - заготівельна (складська) протікає в грошовій формі у сфері обігу, де відбувається перетворення коштів у форму виробничих запасів;

2) друга стадія - виробнича являє собою безпосередній процес виробництва. На цій стадії продовжується авансування вартості створюваної продукції: до розміру вартості використаних виробничих запасів додаються витрати на заробітну плату та амортизацію основних засобів або витрати на утримання машин і механізмів;

3) третя стадія збутова (товарна) перетворення створеної на другій стадії готової продукції в грошову форму.

Схема кругообігу оборотних коштів показана на рис. 10.2.

Рис.10.2. Схема кругообігу оборотних коштів

Оборотні кошти завжди одночасно перебувають у всіх трьох стадіях обороту.

По закінченні обороту можливі три варіанти.

1. Авансовані суми в оборотні кошти повернуті після реалізації продукції в повному обсязі. Значить, організація має можливість здійснювати виробничий процес в тому ж розмірі.

2. Вдалося не тільки повернути авансовані оборотні кошти, а й отримати прибуток, частина якої може бути спрямована на приріст обігових коштів.

3. Погіршення господарської діяльності призводить до положення, коли авансовані в оборотні кошти суми повністю не повертаються: відбувається "проїдання" оборотних коштів.

Інформація, релевантна " § 10.2. Кругообіг оборотних коштів "

- Аналіз оборотного капіталу

кругообіг на підприємстві; - поточної ліквідності (коефіцієнт покриття) {foto91}, (17.9) де Л - коефіцієнт поточної ліквідності (коефіцієнт покриття); Коб - середньорічна вартість оборотного капіталу (оборотних коштів); Окр - короткострокові зобов'язання підприємства. Поточна ліквідність відображає, чи достатньо у фірми засобів, які можуть бути використані нею для погашення - Кругообіг капіталу

кругооборотов капітал в кожен даний момент одночасно перебуває у всіх формах, символізуючи тим самим єдність процесу виробництва та обігу. Однак слід зауважити, що в процесі свого руху різні частини капіталу по-різному беруть участь у формуванні вартості товару. Формула кругообігу капіталу приймає вигляд нескінченної спіралі (Д - гроші, Т - товар, Р - робоча сила, - Питання 44. Показники статистики матеріальних оборотних коштів

кругообіг коштів: {foto138} де Д - число днів в періоді. Даний показник характеризує, скільки днів займає один повний оборот матеріальних оборотних коштів. Він використовується для порівняння швидкості обігу матеріальних оборотних коштів за періоди різної тривалості; 4) показник суми коштів, вивільнених з обороту в результаті прискорення оборотності - § 1. ЕКОНОМІЧНА СУТНІСТЬ ОБОРОТНИХ ФОНДІВ І ОБОРОТНИХ ЗАСОБІВ ТА ЗНАЧЕННЯ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЇХ ВИКОРИСТАННЯ

кругообігу коштів за відомою класичною схемою: Д - CП - П - Т - Д 'Відповідно до цієї схеми кошти перебувають в одній виробничій сфері і двох сферах обігу. Кошти, розміщені або знаходяться в сфері виробництва, представляють оборотні фонди як частина виробничих фондів. Кошти ж, розміщення або знаходяться в сферах обігу, називаються фондом обігу. - 59. АНАЛІЗ ЕФЕКТИВНОСТІ І ІНТЕНСИВНОСТІ ВИКОРИСТАННЯ КАПІТАЛУ

кругообігу в іншу. На 1 - й стадії підприємство здобуває необхідні йому основні фонди, виробничі запаси, на 2 - й стадії кошти у формі запасів поступають в виробництво, а частина їх використовується на оплату праці працівників, виплату податків, платежів по соцстраху та інші витрати. Закінчується ця стадія випуском готової продукції. На 3 й стадії готова продукція реалізується і на - § 1. Капітал фірми, його структура

кругообіг: вкладені (авансовані) у виробництво гроші дають також гроші; мета кругообігу капіталу - не просто повернення грошей, а повернення грошей в збільшив обсяг (Д> Д); рух капіталу включає три стадії: капітал виступає на ринку факторів виробництва (Д-Т), де купуються потрібні фірмі засоби виробництва (СЯ) і робоча сила, праця (PC); стадія ... П ... - - 3. Оборотний капітал

оборотному капіталу, якщо мати на увазі його економічне визначення, відносять сировину, паливо, енергію, матеріали, напівфабрикати, незавершене виробництво, запаси готової продукції, товари для перепродажу. Якщо брати бухгалтерське визначення оборотного капіталу, то до перерахованого слід додати кошти в розрахунках з постачальниками і покупцями, грошові кошти в касі підприємства та - 1.1. Модель кругообігу реальних і грошових потоків

кругообігу виділяються два сектори: реальний сектор (потік ресурси-продукція) і грошовий сектор (потік доходи-витрати). Проста модель кругообігу в закритій економіці без держави показана на рис. 1.1. Рис. 1.1. Проста модель кругообігу в закритій економіці без держави: --- реальні потоки; --- грошові потоки З введенням держави в модель кругообігу вона - Питання 28 Кругообіг і оборот капіталу

кругообігу капітал приймає три функціональні форми (грошову, продуктивну і товарну) і проходить три стадії. На першій стадії, яка відноситься до сфери обігу, капітал знаходиться в грошовій формі. На цій стадії відбувається обмін потенційного капіталу на фактори майбутнього виробництва. Ця стадія виражається формулою Гроші на цій стадії не витрачає, а авансуються, - 9.5 Нормування оборотних коштів

оборотних коштів розуміється процес визначення мінімальної, але достатньої (для нормального протікання виробничого процесу) величини оборотних коштів на підприємстві. При плановій економіці кожному підприємству вищестояща організа-ція встановлювала загальний норматив оборотних коштів. У цих умовах підприємства були змушені контролювати цю величину. З переходом на ринкові умови - 9.2. Основний і оборотний капітал. Амортизація

кругообіг капіталу. Кругообіг капіталу - це рух вартості факторів виробництва через сфери виробництва та обігу, в результаті чого вона проходить три стадії і послідовно вживає продуктивну, грошову і товарну форми. Стадії виробничого циклу: {foto15} Стадії виробничого циклу де D - початковий капітал (авансовані гроші); Т - товар; РС - - 8. 4.Показатели ефективності використання оборотних коштів

кругообігу в даній організації. Оборотність оборотних коштів визначається шляхом ділення середньої суми оборотних коштів за період на одноденний фактичний товарообіг у цінах собівартості або середня сума оборотних коштів за період множиться на кількість днів у періоді (90, 360 днів) і результат ділиться на фактичний товарообіг у цінах собівартості. 2. Коефіцієнт - Економічна сутність основних і оборотних коштів

оборотні кошти. Майновий стан об'єкта охорони здоров'я може бути охарактеризоване сумою оборотного і основного капіталів. Оборотний капітал медичного закладу включає грошові кошти, цінні папери, що належать даному медичному закладу, запаси сировини і матеріалів і дебіторську заборгованість. Сума основного капіталу об'єкта охорони здоров'я включає - 9.3 Показники рівня використання оборотних коштів

оборотних коштів на підприємстві є коефіцієнт оборотності оборотних коштів і тривалість одного обороту. Коефіцієнт оборотності оборотних коштів {foto47} Коефіцієнт оборотності оборотних коштів (Коб) показує, скільки оборотів здійснили оборотні кошти за аналізований період (квартал, півріччя, рік). Він визначаються-ється за формулою: Тривалість одного