9.2. Основний і оборотний капітал. Амортизація

Всяка фірма зацікавлена в тому, щоб її капітал перебував у русі і безперервно відтворювався.

Індивідуальне відтворення - це безперервно повторюваний процес продуктивного поєднання факторів виробництва з метою створення товарів і отримання доходу.

Вихідним моментом відтворення є кругообіг капіталу.

Кругообіг капіталу - це рух вартості факторів виробництва через сфери виробництва та обігу, в результаті чого вона проходить три стадії і послідовно вживає продуктивну, грошову і товарну форми.

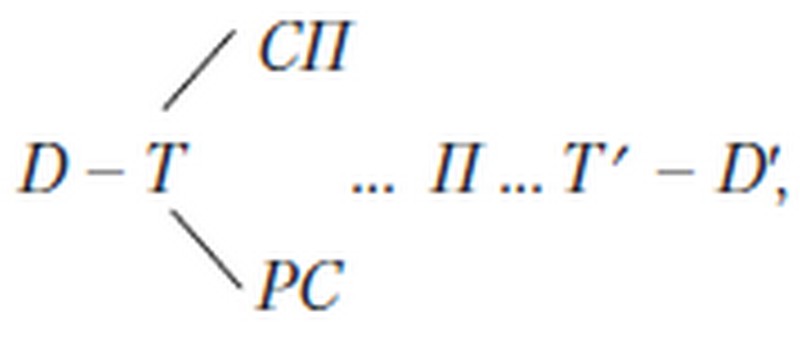

Стадії виробничого циклу:

Стадії виробничого циклу

де D - початковий капітал (авансовані гроші); Т - товар; РС - робоча сила; СП - засоби виробництва; П - процес виробництва товарів і послуг; Т? - Вироблений продукт; D? - Зрослий спочатку авансований капітал.

Кожна з трьох стадій виконує певну функцію:

- на першому формуються умови виробництва;

- на другому здійснюється виробництво товарів і послуг ;

- на третьому відбувається реалізація товарів і послуг та отримання прибутку.

Кругообіг, що розглядається як безперервно поновлюваний процес, називається оборотом.

Між кругообігом і оборотом існує відмінність: протягом одного кругообігу (скажімо, виробництва однієї партії взуття) фірмі повертається лише частина спочатку авансованої вартості; протягом одного обороту фірмі повертається вся спочатку авансована вартість. Для цього може знадобитися кілька кругооборотов (виробництво багатьох партій взуття).

Оборот вимірюється часом і швидкістю.

Час обороту - це період, протягом якого ресурси, пройшовши сфери виробництва та обігу, повертаються до вихідної (грошової) формі.

Час обороту розпадається на час виробництва і час обігу. Швидкість обороту вимірюється кількістю оборотів ресурсів, що здійснюються протягом року.

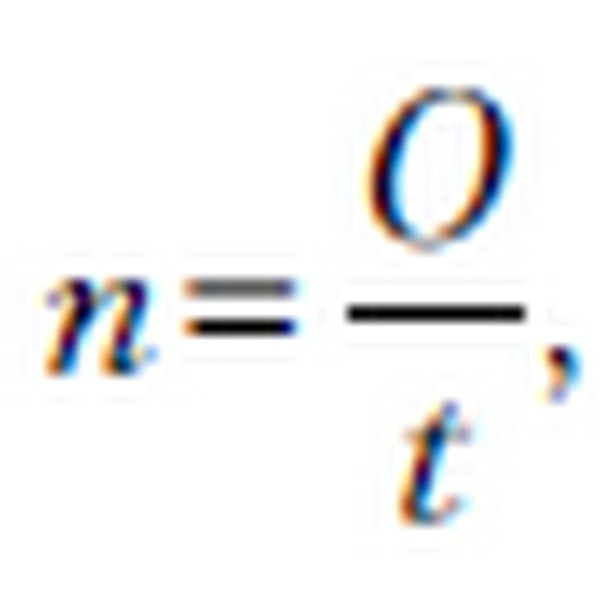

Кількість оборотів визначається за формулою:

Кількість оборотів

де n - число оборотів на рік; O - прийнята одиниця часу (1 рік); t - час обороту даних ресурсів.

Оборот здійснює виробничий капітал (у Маркса - промисловий).

Виробничий капітал - це виражені у вартісній формі фактори виробництва, що функціонують в замкнутому воспроизводственном циклі.

Відповідно до способом перенесення вартості використовуваного виробничого капіталу на вартість створеного товару різні за натурально-речовій формі його елементи діляться на дві групи - основний капітал і оборотний капітал.

До основного капіталу відносяться будівлі, обладнання і т. п. Вони багаторазово використовуються у виробничих циклах і переносять вартість по частинах.

До оборотного капіталу відносяться сировина, матеріали, робоча сила. Вони використовуються повністю і переносять вартість протягом одного виробничого циклу.

Процес перенесення вартості основного капіталу протягом терміну його служби на вартість виробленого товару та акумулювання її в амортизаційному фонді називається амортизацією.

Амортизаційний фонд призначений для відновлення елементів основного капіталу, який вибув з виробничого процесу в силу фізичного і морального зносу.

Фізичний знос основного капіталу - це втрата ним споживної вартості.

Моральний знос - це втрата вартості з двох причин:

створення аналогічних, але більш дешевих засобів праці (моральне зношення першого роду);

випуск більш продуктивних засобів праці при тій же ціні (моральний знос другого роду).

Облік фізичного та морального зносу має велике значення для встановлення норм амортизації.

Норма амортизації - це відношення річної суми амортизаційних відрахувань до середньорічної вартості основного виробничого капіталу, виражене у відсотках. Вона показує, за скільки років вартість основного капіталу повинна бути відшкодована. Розрізняють два основних методи обчислення амортизації:

проста (прямолінійна) амортизація, тобто рівномірне списання вартості засобів праці щороку їх служби і перенесення цих сум в амортизаційний фонд;

прискорена, що припускає подвоєну норму амортизації. Вона викликана НТП, в результаті якого терміни служби устаткування скорочуються.

Відшкодування - це покупка нових засобів виробництва замість вибулих.

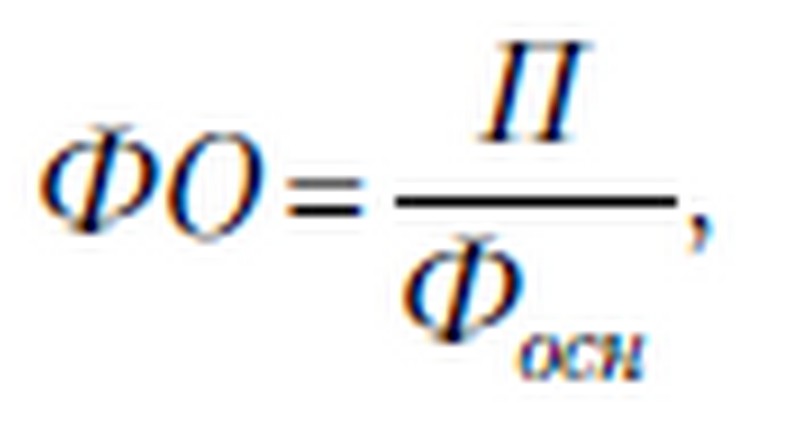

Узагальнюючим показником використання основних фондів (капіталу) є фондовіддача (ФО):

фондовіддача

де ФО - фондовіддача; П - випуск продукції; Фосн - вартість основних виробничих фондів (капіталу).

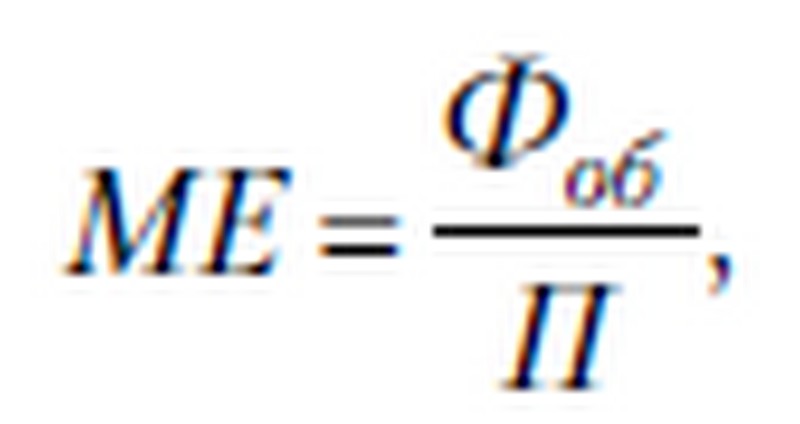

Використання оборотних фондів (капіталу) виражається в матеріаломісткості (МО):

матеріаломісткість

де Фоб - оборотні фонди; П - вартість випущеної продукції.

Крім основного і оборотного капіталу (фондів), що функціонують у сфері виробництва, фірми мають фонди обігу, призначені для реалізації.

Грошові кошти, вкладені в оборотні фонди обігу, утворюють оборотні кошти.

Ефективність використання оборотних коштів визначається коефіцієнтом оборотності, який вимірюється ставленням вартості реалізованої за рік продукції до середнього залишку оборотних коштів.

Інформація, релевантна " 9.2. Основний і оборотний капітал. Амортизація "

- Коментарі

основним методологічним і теоретичним постулатам неокласичного напряму. Коло основних ідей інституціоналізму визначили три його головних ідеолога: Т. Веблен, Дж. Коммонс, У. Мітчелл. Вважаючи концепцію гедонізму занадто примітивною, вони вважали, що теорія, що дає задовільну трактування економічної поведінки людини, повинна включати і неекономічні чинники. З цією метою вони - 1. Капітал: сутність і форми. Кругообіг і оборот капіталу

основний капітал оборотний капітал За формою власності на капітал приватна (іднівідуальная, сімейна) колективна (кооперативи, товариства, корпорації) державна (федеральна, республіканська, муніципальна) змішана іноземна За джерелами формування власний позиковий За напрямками використання на відновлення, реконструкцію, капітальний ремонт - Фізичний знос основного капіталу - це втрата ним споживної вартості

основного виробничого капіталу, виражене у відсотках. Норма амортизації показує, за скільки років вартість основного капіталу повинна бути відшкодована. В умовах НТП терміни служби устаткування скорочуються, тому з'являється проблема прискореної амортизації. Узагальнюючим показником використання основних фондів (капіталу) є фондовіддача (ФО): ФО=Я / Фосня, де ФО - фондовіддача; - Процентна ставка

основних факторів, до найважливіших з яких відносяться: 1) величина капіталу; 2) продуктивність капіталу; 3) співвідношення між пропозицією і попитом на капітал. Розрізняють номінальну і реальну ставки позичкового відсотка. Номінальна ставка показує, на скільки сума, яку за ні позичальники повертає кредитору, перевищує величину отриманого кредиту. Реальна ставка - це ставка - Висновки

основний (вартість якого переноситься на продукт поступово і повертається до підприємця по частинах) і оборотний (вартість якого входить в готовий продукт цілком і повністю повертається до підприємця в грошовій формі і протягом одного кругообігу) капітали. Виділяються також фонди обігу та оборотні кошти. 5. Мірою споживання основного капіталу виступає фізичний і - 3. Структурні зрушення в економіці. Формування відкритої економіки

основного капіталу. Посилилися диспропорції в галузевій структурі, гіпертрофувалися паливно-енергетичний комплекс, комплекси конструкційних матеріалів та ринкової інфраструктури. Одночасно помітно падіння частки продукції АПК, виробництва промислових товарів і послуг, машинобудування та будівництва. Триває процес змін у вартісній структурі відтворення в результаті - Інвестиції

основному це сировина, не до кінця виготовлена продукція і ще не продана готова продукція); інвестиції в основний капітал, тобто в машини, обладнання, будівлі, споруди, або, кажучи по-іншому, в той реальний капітал, який служить більше року. Останній вид інвестицій називають капітальними вкладеннями (капіталовкладеннями) або валових накопиченням основного капіталу. У свою чергу, ці - Оборотний капітал (оборотні активи) і собівартість

основним, то в більшості фірм і галузей перший набагато менше другого. Проте оборотний капітал у відповідності зі своєю назвою обертається в господарському житті набагато швидше основного. У результаті його внесок у собівартість продукції звичайно набагато вище, ніж внесок основного капіталу. Адже основний капітал переносить свою вартість на виготовляється протягом кількох - Висновки

основний і оборотний, а за сферами функціонування - на виробничий (промисловий), торговий, фінансовий (позичковий). 2. Серед теорій капіталу і прибутку найбільш відомі трудова, теорія стриманості, теорія капіталу як блага, що приносить дохід. 3. Основні фонди є головною складовою частиною капіталу фірм у більшості галузей, насамперед у реальному секторі. У собівартості - Терміни і поняття

основних фондів Вікова структура основних фондів Коефіцієнт вибуття основних фондів Коефіцієнт оновлення основних фондів Коефіцієнт зносу основних фондів Фондовіддача Капіталомісткість основного капіталу Амортизація основного капіталу Амортизаційні відрахування амортизаційний фонд Прискорена амортизація Матеріаломісткість Оцінка підприємства (фірми) Прибутковий підхід в - Запитання для самоперевірки

основним чи оборотному капіталу? 3. Кажуть, що люди - основний капітал будь-якого підприємства. До основного або оборотного капіталу потрібно віднести витрати на заробітну плату? 4. Коефіцієнт оновлення основних фондів зріс з 5 до 7%, коефіцієнт вибуття - з 3 до 4%. У результаті основний капітал фірми: а) молодіє, б) старіє швидше, ніж раніше; в) зберігає свій вік незмінним? 5. Як - Позичковий капітал і кредит

основного капіталу і накопичуються в міру перенесення його вартості по частинах на створювані товари у вигляді амортизації '2) частина оборотного капіталу, що вивільняється в грошовій формі в зв'язку з розбіжністю в часі продажу виготовлених товарів і купівлі сировини, палива і матеріалів, необхідних для продовження процесу виробництва; 3) капітал, тимчасово вільний у проміжках між - Глосарій

основних потреб людини Абсорбційний підхід - кейнсіанський підхід до проблем платіжного балансу, що пропонує для його поліпшення насамперед підвищувати конкурентоспроможність вітчизняних товарів і послуг Автаркія - економічна самозабезпеченість однієї або декількох країн; відокремлення економіки країни від економік інших країн Агрегирование - з'єднання окремих приватних показників