§ 10.3. Джерела формування оборотних коштів

Власні оборотні кошти це кошти, які постійно перебувають у розпорядженні організації (підприємства) і формуються за рахунок власних ресурсів: статутного фонду (статутного капіталу), внесків акціонерів і пайових внесків, частини прибутку, що спрямовується на поповнення оборотних коштів, кредиторської заборгованості, постійно знаходиться в розпорядженні підприємства (приріст стійких пасивів).

До кредиторської заборгованості, постійно знаходиться в розпорядженні підприємства (раніше вона називалася стійким пасивом) відносяться перехідна заборгованість по заробітній платі, відрахування в соціальні фонди (вони визначаються залежно від розміру заробітної плати), резерв майбутніх платежів та інші. У фінансування власних оборотних коштів включається не загальна величина цієї заборгованості, а її зміна за планований період.

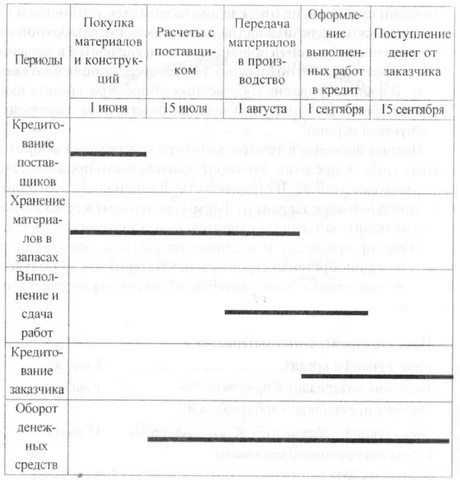

Період часу, протягом якого здійснюється оборот грошових коштів є тривалість виробничо-фінансового циклу. У будівництві тривалість цього циклу значною мірою залежить від форми розрахунків між замовником і підрядником: за готову будівельну продукцію і за етапи. Наприклад, при розрахунках за місячні результати роботи ланцюжок подій від придбання будівельних матеріалів до отримання коштів від замовника за виконані роботи виглядає наступним чином:

Купівля будівельних матеріалів і

конструкцій в кредит ... 1 липня

Передача матеріалів у виробництво ... 1 серпня

Розрахунок з постачальником матеріалів і

конструкцій ... ... 15 липня

Здача виконаного місячного

обсягу робіт ... ... 1 вересня

Надходження грошей від замовника (дебітора) ... 15 вересня

Період обороту грошових коштів у даному випадку становить 2 місяці, починаючи з 15 липня, коли були сплачені гроші постачальникам за будівельні матеріали і конструкції, і кінчаючи 15 вересня, коли надійшли гроші за виконані роботи від замовника.

Зазначену ланцюжок подій можна представити схематично у вигляді прямої лінії (рис. 10.3).

Рис.10.3. Період обороту грошових коштів

Як показує рис. 10.3, період обороту грошових коштів (тривалість виробничо-фінансового циклу (ДПФЦ) за висить від оборотності запасів будівельних конструкцій і матеріалів (ОЗ), кредиторської заборгованості (ОК), зданих робіт (ОС), дебіторської заборгованості (ОД) і розраховується за формулою:

(10.1)

Зазначені показники можуть бути розраховані за інформацією, що міститься в балансі підприємства (форма 1) і звіті про фінансові результати (форма 2).

Тривалість виробничо-фінансового циклу, період обороту грошових коштів, а, в кінцевому рахунку, потреба в оборотних коштах у будівництві значною мірою залежать від прийнятого замовником і підрядником способу розрахунків за виконані роботи. Тому, якщо розрахунки проводитимуться нема за місячні результати роботи, а за об'єкт у цілому, то збільшується період обороту оборотних коштів, тривалість виробничо-фінансового циклу і потреба в оборотних коштах, що в умовах ринкової економіки потребують вирішення питання про джерела їх отримання.

Залучені оборотні кошти - це кошти замовника у вигляді авансів або попередньої оплати. Високі темпи інфляції в російській економіці на початку 90-х років, призвели до того, що всі господарські суб'єкти практично втратили свої власні оборотні кошти, оскільки їх індексування не проводилося. В особливій мірі це обставина відбилося на будівельних організаціях, оскільки у них високий рівень матеріаломісткості, тривалий виробничий цикл, а джерела поповнення власних оборотних коштів практично відсутні. Тому повсюдне і широке використання практики авансових платежів стало виходом з положення, стабілізувало діяльність підрядних організацій.

Позикові оборотні кошти - це кошти, покриття потреби в яких відбувається за рахунок кредиту банку.

Потреба організації в оборотних коштах може коливатися протягом року від сезонності виробництва, нерівномірності матеріальних поставок , несвоєчасності оплати відвантаженої продукції та інших факторів. У багатьох випадках економічно недоцільно формувати оборотні кошти за рахунок власних джерел, так як це знижує можливість організацій у фінансуванні інших витрат. Під сезонні запаси важко отримати авансові платежі. У цьому випадку використовують короткострокові кредити банку, інших фінансових організацій, комерційний кредит, векселі, тобто, позикові оборотні кошти.

Комерційний банк видає підприємству короткострокові позики відповідно до укладеного між ними кредитним договором. Видача кредитів ув'язується з фінансовим станом підприємства, його платоспроможністю, результатами господарської діяльності. Нині комерційні банки кредитують підприємства під заставу майна та іншої власності підприємства або за умови страхування ризику непогашення кредиту. Через сильні інфляційних процесів фактичні терміни надання кредиту звичайно невеликі, хоча короткостроковий кредит може видаватися на термін до одного року.

Комерційний кредит може оформлятися векселем, коли оплата поставлених товарів здійснюється одержувачем пізніше в обумовлені з постачальником терміни. Відсоток за користування банківським кредитом включається позичальником до собівартості продукції в межах облікової ставки ЦБ РФ, збільшеною на три пункти. В іншій частині, а також за простроченими позиками банку він сплачується з чистого прибутку. Отже, використання позикових засобів доцільно тоді, коли кредитуемая операція приносить дохід, що перевищує витрати по сплаті відсотків за користування позикою.

Інформація, релевантна" § 10.3. Джерела формування оборотних коштів "

- 54. ОЦІНКА ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

джерелами фінансування - вона встановлюється порівнянням суми власного оборотного капіталу з загальною сумою матеріальних оборотних фондів. Виділяють такі типи стійкості: 1. Абсолютна стійкість фінансового стану, коли запаси і витрати (З) менше суми власного оборотного капіталу (скоба) і кредитів банку під товарно матеріальні цінності (КРтмц), тобто 3 <скобами + КРтмц, - 53. АНАЛІЗ ВЗАЄМОЗВ'ЯЗКУ АКТИВУ І пасивів балансу

джерела фінансування. Джерелами фінансування довгострокових активів, як правило, є власний капітал і довгострокові позикові кошти; іноді вони формуються за рахунок короткострокових активів банку або за рахунок тимчасового залучення власних оборотних коштів. Поточні активи утворюються за рахунок як власного капіталу, так і за рахунок короткострокових позикових коштів. Бажано, щоб - 13.4.2 Планування витрат і відрахувань коштів

джерелом сплати яких є прибуток : податок на прибуток, доходи; податок на нерухомість тощо Розрахунок суми кожного виду податку проводиться відповідно до чинного - § 10.2. Кругообіг оборотних коштів

оборотних коштів відшкодовується у складі виручки від реалізації продукції (робіт, послуг). Це створює можливість систематичного поновлення процесу виробництва. Схема кругообігу оборотних коштів показана на рис. 10.2. рис.10.2. Схема кругообігу оборотних коштів {foto27} Оборотні кошти завжди одночасно перебувають у всіх трьох стадіях обороту. По закінченні обороту - 3. Оборотний капітал

оборотному капіталу, якщо мати на увазі його економічне визначення, відносять сировину, паливо, енергію, матеріали, напівфабрикати, незавершене виробництво, запаси готової продукції, товари для перепродажу. Якщо брати бухгалтерське визначення оборотного капіталу, то до перерахованого слід додати кошти в розрахунках з постачальниками і покупцями, грошові кошти в касі підприємства та - Аналіз оборотного капіталу

оборотного капіталу застосовують і інші показники (коефіцієнти), у тому числі: - оборотності оборотного капіталу (оборотних коштів) {foto90}, (17.8) де Об-коефіцієнт оборотності оборотного капіталу (оборотних коштів), раз; Qр - обсяг реалізованої продукції; Коб - середньорічна вартість оборотного капіталу (оборотних коштів). Хоча цей показник сильно коливається в - Питання 67. Показники рентабельності підприємств і організацій

джерел залучення цих коштів; 2) рентабельність (збитковість) активів (групи активів) чиста: {foto204} Чиста рентабельність дозволяє визначити вплив на прибутковість діяльності підприємства (організації) податкових відрахувань та інших платежів з прибутку; 3) рентабельність (збитковість) джерел формування активів загальна : {foto205} Даний показник характеризує - 9.5 Нормування оборотних коштів

оборотних коштів розуміється процес визначення мінімальної, але достатньої (для нормального протікання виробничого процесу) величини оборотних коштів на підприємстві . При плановій економіці кожному підприємству вищестояща організа-ція встановлювала загальний норматив оборотних коштів. У цих умовах підприємства були змушені контролювати цю величину. З переходом на ринкові умови - § 10.5. Показники використання оборотних коштів

оборотних коштів використовується 5 показників: коефіцієнт оборотності; тривалість обороту; прискорення обороту (в днях та відсотках); вивільнення оборотних коштів у результаті прискорення оборотності (в рублях і відсотках); платоспроможність і ліквідність підприємства. 1. Коефіцієнт оборотності оборотних коштів характеризує число оборотів оборотних засобів на рік: де Пр - - Економічна сутність основних і оборотних коштів

оборотні кошти. Майновий стан об'єкта охорони здоров'я може бути охарактеризоване сумою оборотного і основного капіталів. Оборотний капітал медичного закладу включає грошові кошти, цінні папери, що належать даному медичному закладу, запаси сировини і матеріалів і дебіторську заборгованість. Сума основного капіталу об'єкта охорони здоров'я включає - Питання 44. Показники статистики матеріальних оборотних коштів

оборотних коштів у підприємства: {foto134} Для характеристики використання матеріальних оборотних коштів використовуються наступні статистичні показники: 1) коефіцієнт оборотності: {foto135} де РП - виручка від реалізації продукції за період ;? О - середній залишок матеріальних оборотних коштів: {foto136} Даний коефіцієнт характеризує число оборотів оборотних коштів за - 9.3 Показники рівня використання оборотних коштів

оборотних коштів на підприємстві є коефіцієнт оборотності оборотних коштів і тривалість одного обороту. Коефіцієнт оборотності оборотних коштів {foto47} Коефіцієнт оборотності оборотних коштів (Коб) показує, скільки оборотів здійснили оборотні кошти за аналізований період (квартал, півріччя, рік). Він визначаються-ється за формулою: Тривалість одного - 8. 4.Показатели ефективності використання оборотних коштів

джерел і спрямування коштів) характеризується ступенем і рівнем використання. Під ефективним використанням оборотних коштів розуміється прискорення його оборотності, підвищення рентабельності оборотних активів, підвищення рівня забезпеченості власними оборотними засобами. Тому для оцінки ефективності використання оборотних коштів доцільно використовувати систему - 8.2. Управління оборотними коштами в сучасних умовах.

Джерела формування з метою підвищення ефективності використання. Основні завдання управління оборотними засобами: 1. оптимізація обсягу і структури оборотних активів; 2. прискорення оборотності оборотних коштів; 3. аналіз стану та ефективності використання оборотних коштів; 4. оперативний облік і аналіз боргових зобов'язань; 5. нормування і планування оборотних коштів;