| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Розглянемо моделі інвестиційного портфеля з будь-якою кількістю видів акцій.

Модель 1. Розглядається задача мінімізації ризику портфеля (s2) Без урахування його прибутковості. Обмеження на компоненти портфеля мають вигляд

Дане завдання квадратичного програмування має два види рішень: внутрішнє і кутовий. Для кутового рішення хоча б одне нерівність перетворюється в рівність, а для внутрішнього рішення все нерівності строгі. На практиці зазвичай реалізується внутрішнє рішення, що представляє собою рішення задачі мінімізації функції ризику s2 за умови рівності одиниці суми компонент портфеля. Функція Лагранжа має вигляд:

де X - множник Лагранжа.

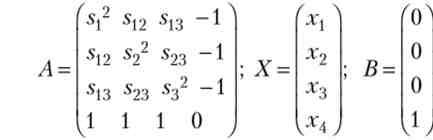

Прирівнявши нулю її приватні похідні, одержимо систему лінійних рівнянь в матричному вигляді: А X = В. Вона має т + 1 невідомих - компонентів шуканого оптимального рішення:

матриця А є блокової, її блок розмірності т х т є симетричною матрицею, у якій на головній діагоналі розташовані ризики (дисперсії прибутковості) акцій, а поза нею - ковариации. Для з'ясування сенсу змінної х4 (у загальному випадку - хгп + 1) помножимо перше рівняння системи на х{, друге - на х2, третє - на лг3, потім отримані рівності складемо. Звідси хА одно мінімального ризику портфеля, тому:

позначимо: С = А ~{, тоді Х = С? В. З огляду на вид вектора В, робимо висновок, що координати оптимального портфеля і його ризик утворюють останній стовпець матриці З:

приклад

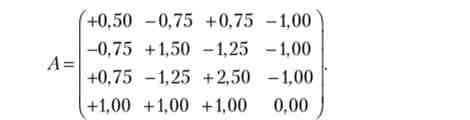

Прибутковості акцій першого виду - 4,3,4,5; другого - 5,5,4,2; третього - 2,1,5,4. Тоді дисперсії (ризики) рівні 0,5; 1,5 і 2,5, ковариация доходностей акцій першого і другого видів дорівнює -0,75 і т. Д .:

Вирішимо систему рівнянь за допомогою функцій МОБР і МУМНОЖ програми Excel (табл. 3.5).

Розрахунок оптимального портфеля: дохідність не задана

Таблиця 3.5

|

Зворотній матриця системи |

Портфель |

|||

|

1,386667 |

-0,48 |

-0,90667 |

0,626667 |

0,627 |

|

-0,48 |

0,32 |

0,16 |

0,36 |

0,360 |

|

-0,90667 |

0,16 |

0,746667 |

0,013333 |

0,013 |

|

-0,62667 |

-0,36 |

-0,01333 |

0,053333 |

s2 = 0,053 |

Оптимальний портфель - (0,627; 0,360; 0,013), його ризик дорівнює 0,053, що істотно менше ризику найменш ризикованих акцій: 0,053 < 0,5, його прибутковість дорівнює 3,987.

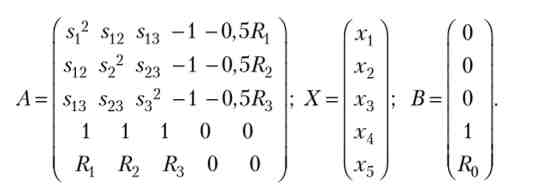

Модель 2. Розглядається задача мінімізації ризику портфеля з необхідною прибутковістю R0. Тоді функція Лагранжа приймає вигляд:

де р.- другий множник Лагранжа.

Прирівнявши нулю її приватні похідні, одержимо систему рівнянь А-Х = Вст + 2 невідомими:

Помножимо перше рівняння на хх, друге - на х2, третє - на х3, потім рівності складемо, звідси мінімальний ризик портфеля дорівнює:

позначимо С- Л "1, тодіХ = С В. З огляду на вид вектора В, робимо висновок, що компоненти оптимального портфеля рівні:

приклад

Використовуючи дані з прикладу до моделі 1, визначимо оптимальний портфель, якщо необхідна прибутковість дорівнює 3,9%. доповнимо А п'ятим рядком (4; 4; 3; 0; 0) і п'ятим стовпцем (-2; -2; -1,5; 0; 0). вектор В = (0; 0; 0; 1; 3,9). звернемо матрицю А (Табл. 3.6).

Таблиця 3.6

Розрахунок оптимального портфеля: дохідність задана

|

Зворотній матриця системи |

Портфель |

||||

|

0,285714 |

-0,28571 |

8,97Е-16 |

-4,21429 |

1,214286 |

0,521 |

|

-0,28571 |

0,285714 |

-3,9Е-16 |

1,214286 |

-0,21429 |

0,379 |

|

1,34Е-15 |

0 |

-6.7Е-16 |

4 |

-1 |

0,100 |

|

4,214286 |

-1,21429 |

-4 |

21,33929 |

-5,33929 |

- |

|

-2,42857 |

0,428571 |

2 |

-10,6786 |

2,678571 |

s2 = 0,064 |

Оптимальна частка акцій першого виду дорівнює = -4,21439 + 3,9 - 1,214286 = 0,521, аналогічно: х2 = 0,379; х3 = 0,1; х4 = 0,516; х5 = -0,232. Ризик портфеля: s2min = 0,516 + + 0,5 - 3,9 - (-0,232) = 0,064. Отже, вимога забезпечити задану прибутковість призвело до збільшення ризику портфеля з 0,053 до 0,064, при цьому частка акцій першого виду знизилася з 62,7% до 52,1%.

В обох моделях завдання оптимізації зазвичай не має внутрішнього рішення, якщо дисперсія прибутковості (ризик) деяких акцій менше, ніж ковариация їх прибутковості з будь-яким іншим видом акцій. В цьому випадку пару акцій з високою кореляцією розглядають як один вид акцій і перед виконанням алгоритму оптимізації виключають з розгляду один з видів акцій, і тоді в першому блоці А кожен діагональний елемент (ризик) буде максимальним у своєму рядку і своєму стовпці. Негативні значення коваріації, що перевищують по модулю дисперсію, не виключаються, а вітаються, оскільки дозволяють істотно знизити ризик портфеля.