Тема 19. Виручку і прибуток

Виручка - це грошове надходження від реалізації продукції на ринку.

Виручка, представлена як результат всієї діяльності фірми за певний період часу, є валовий прибуток фірми. Виручка, розрахована на одиницю проданої продукції, тобто середній дохід фірми.

Якщо валовий дохід очистити від витрат, то вийде підсумковий результат діяльності підприємства у формі прибутку або збитку.

2. Сутність прибутку та його функції. Прибуток - це головний мотив і узагальнюючий показник ефективності функціонування фірми. Сучасна теорія підприємницького поведінки джерелом прибутку вважає:

- праця, новаторську діяльність самого підприємця;

- плату за ризик, здатність підприємця орієнтуватися в невизначених економічних обставинах;

- дохід від застосування у виробництві капіталу, інвестицій;

- економічну владу фірми над ринком (монополізм).

Прибуток - внутрішня пружина розвитку ринкової економіки: прагнучи її отримати, фірма удосконалює виробництво, що стимулює зростання інвестицій, а ті в свою чергу призводять до розширення робочих місць, зростанню обсягів виробництва і, в підсумку, забезпечують розвиток галузі та національної економіки в цілому.

При цьому прибуток виконує три основні функції: а) розподільчу, б) стимулюючу і в) інформаційну.

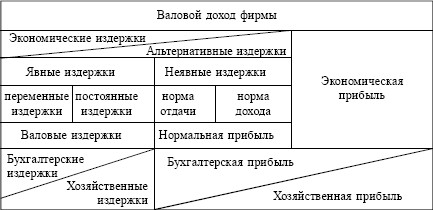

3. Різновиди прибутку. Арифметично прибуток - це різниця між доходом і витратами. Якщо дохід в основному виражається у вигляді валового (загального) доходу, то витрати, як відомо, різні. Тому і прибуток можна вважати по-різному.

Нормальна прибуток - необхідний (нормальний) дохід, що виникає при веденні бізнесу (ціни вибору сфери застосування капіталу). Величина нормальної прибутку залежить від упущеної вигоди, тобто альтернативної можливості застосування капіталу та підприємливості бізнесмена.

Економічна прибуток - це різниця між валовим доходом і економічними витратами (що включають в себе нормальний прибуток), тому її часто називають надприбутком.

Господарська прибуток - це сума нормальної та економічного прибутку. Вона є вихідною базою при розподілі та використанні фірмою отриманого прибутку.

Бухгалтерський прибуток подібна господарської, але розраховується за іншим критерієм: з валового доходу віднімаються явні витрати зовнішнього (покупного) походження.

Якщо з бухгалтерської прибутку відняти неявні витрати, то вийде чиста економічна прибуток (рис. 19.1).

Рис. 19.1. Витрати виробництва, прибуток, дохід

Крім розглянутих прибуток може приймати і інші форми, наприклад монопольну і засновницький.

Інформація, релевантна " Тема 19. виручку і прибуток "

- Тема 21. РИНКОВА ВЛАДА: МОНОПОЛІЯ

виручка на «дорогому» і «дешевому» секторах ринку значно перевищує її на нерозділеному ринку. Якщо графіки поєднати, то можна визначити, як монополія змінює криву попиту на свою продукцію в результаті сегментації ринку (рис 21.3). {Foto57} Рис. 21.3. Крива попиту на продукцію монополії R - лінія поділу ринку; D1E - відрізок кривої попиту на «дорогому» ринку; ED2 - відрізок - Тема 25. ПОПИТ НА ФАКТОРИ ВИРОБНИЦТВА

виручку. Причому приріст виручки повинен перевищувати приріст витрат. Якщо ж вони зрівняються, то це буде сигналом до припинення нарощування обсягів виробництва і, відповідно, ринкового попиту на фактор виробництва. У цьому стані фірма максимізує прибуток. На приріст загального доходу фірми впливає не тільки граничний дохід від додаткової одиниці ресурсу, але і приріст обсягу виробництва. - 1. Грошовий розрахунок як метод мислення

тема економічного розрахунку в грошових термінах зумовлена певними суспільними інститутами. Вона може діяти тільки в інституціональному оточенні поділу праці та приватної власності на засоби виробництва, коли товари та послуги всіх порядків купуються і продаються проти повсюдно використовуваного засобу обміну, тобто грошей. Грошовий розрахунок є методом обчислень, - 7. Інтеграція каталлактіческіх функцій

тематичного спрямування мають справу майже виключно з умовами цих ідеальних конструкцій, має змусити людей переконатися в тому, що вони являють собою нереальні, внутрішньо суперечливі і ідеальні виверти мислення і нічого більше. Вони безумовно не є вдалими моделями для побудови живого суспільства діяльних людей. Сучасний бухгалтерський облік є результатом - 8. Підприємницькі прибутки і збитки

виручки і чистого прибутку, то це компенсація за виконану роботу. Це заробітна плата підприємця за його працю. Точно так само те, що не кожен процес виробництва технологічно успішно завершується виробництвом очікуваних виробів, впливає на специфічно підприємницькі прибуток і збиток. Подібні невдачі можуть бути, а можуть і не бути неминучими. У другому випадку вони є - 4. Облік витрат виробництва

тематична проблема, яку може задовільно вирішити кожен, хто знайомий з елементарними правилами арифметики. Основне питання визначення грошових еквівалентів статей, які слід включити в розрахунок. Помилкою було б вважати, як це роблять багато економістів, що ці еквіваленти є даними величинами, однозначно обумовленими економічними умовами. Вони являють собою - 5. Логічна каталлактики versus математична каталлактики

тематичних методів. Завжди існували економісти, які вважали, що єдиним підходящим методом вивчення економічних проблем є математичні методи, і що висміювали економістів-логіків як літературних економістів. Якби антагонізм між економістами прихильниками логіки і математики представляв собою просто розбіжності щодо найбільш адекватних процедур, які - 6. Монопольні ціни

тематична трактування теорії монопольних цін Економісти математичного напряму приділили особливу увагу теорії монопольних цін. Схоже, що монопольні ціни могли б стати розділом каталлактики, де математична трактування найбільш доречна в порівнянні з іншими розділами каталлактики. Проте користь, яку математика може надати цій області, також вельми невелика. Відносно - 7. Репутація

виручки над сукупними витратами. Випадок 3. Продавець користується у вузькому колі відданих постійних клієнтів такої блискучої репутацією, що може призначати для них більш високі ціни, ніж ті, що сплачуються його менш відомим конкурентам. Однак ці ціни не є монопольними цінами. Вони не є результатом обдуманої політики, спрямованої на обмеження сукупних продажів заради - 7. Накопичення, збереження і проїдання капіталу

виручки, її розподіл між підтримкою капіталу, споживанням і накопиченням нового капіталу завжди є результатом цілеспрямованої діяльності з боку підприємців і капіталістів. Вони не є автоматичними. Будучи по необхідності результатом обдуманих дій, вони можуть бути порушені, якщо розрахунки, на яких вони грунтуються, були спотворені недбалістю, помилками або