2.8. Математико-статистичні методи вивчення зв'язків

оцінити вплив факторів, по яких не можна побудувати жорстко детерміновану модель;

вивчити і порівняти вплив факторів, які неможливо включити в одну і ту ж детерміновану модель;

виділити і оцінити вплив складних факторів, які не можуть бути виражені одним певним кількісним показником.

На відміну від детерминистского, стохастичний підхід для своєї реалізації потребує низки передумов. У першу чергу мова йде про наявність достатньо великої сукупності об'єктів (жорстко детерміновану модель можна аналізувати і будувати по одному об'єкту, для стохастичною ж моделі необхідна сукупність). Крім того, необхідний достатній обсяг спостережень: по одному-двом спостереженнями судити про характер стохастичною зв'язку не можна.

Використання стохастичних моделей в економіці, на відміну від використання їх в техніці, має певні труднощі, пов'язані з отриманням сукупності достатнього обсягу. У техніці експеримент можна повторити, в економіці цього зробити не можна. Це призводить до дискусії про правомірність використання статистичних методів при побудові факторних моделей в аналізі діяльності підприємств, оскільки при цьому нерідко доводиться працювати в умовах малих вибірок (менше 20 спостережень), а крім того, в теорії статистики вважається, що при побудові регресії кількість спостережень має в 6-8 разів перевищувати кількість факторів, що вкрай рідко зустрічається в аналізі фінансово-господарської діяльності підприємств.

Оскільки стохастична модель - це, як правило, рівняння регресії, при її побудові повинні виконуватися наступні умови:

випадковість спостережень;

наявність однорідності сукупності, як якісної, так і кількісної (показником кількісної однорідності сукупності даних є показник варіації, який ми розглянули в розділі 2.7.3);

наявність спеціального математичного апарату (наприклад, інструменти аналізу автокореляцій для аналізу рядів динаміки).

Основна сфера докладання стохастичних моделей - це проблемно-орієнтований і тематичний аналіз. Стохастичне моделювання призначене для вирішення трьох основних завдань:

встановлення самого факту наявності (або відсутності) статистично значущою зв'язку між досліджуваними ознаками;

прогнозування невідомих значень результативних показників за заданим значенням факторних ознак (завдання екстраполяції та інтерполяції);

виявлення причинних зв'язків між досліджуваними показниками, вимірювання їх тісноти та порівняльний аналіз ступеня впливу.

Проведення стохастичного моделювання - складний процес, що складається з декількох етапів, на кожному з яких виконуються певні процедури.

Етап 1 - якісний аналіз. Він включає:

- постановку мети аналізу;

- визначення сукупності включаються в аналіз даних;

- визначення результативних ознак;

- визначення факторних ознак;

- вибір періоду аналізу;

- вибір методу аналізу.

Етап 2 - попередній аналіз модельованої сукупності, що має на увазі:

- перевірку однорідності сукупності;

- виключення аномальних спостережень;

- уточнення необхідного обсягу вибірки;

- встановлення законів розподілу досліджуваних змінних.

Етап 3 - побудова регресійної моделі економічного об'єкта, яке включає:

- перебір конкуруючих варіантів моделей;

- уточнення переліку чинників, включаються в модель;

- розрахунок оцінок параметрів рівнянь регресії.

Етап 4 - оцінка адекватності моделі, яка полягає в наступному:

- перевірка статистичної значущості рівняння в цілому і його окремих параметрів;

- перевірка відповідності формальних властивостей отриманих оцінок завданням дослідження.

Етап 5 - економічна інтерпретація і практичне використання моделі. Під цим розуміється:

- визначення просторово-часової стійкості залежностей;

- оцінка прогностичних властивостей моделей.

Розглянемо деякі аспекти здійснення процедур стохастичного аналізу.

По-перше, для аналізу слід брати всю наявну сукупність даних. Якщо вона занадто велика, слід уважно поставитися до складання вибірки з цієї сукупності. Вибірка повинна бути типовою для даного кола явищ. В іншому випадку аналіз не матиме сенсу, оскільки його результати не дозволять робити значимі висновки для всієї сукупності.

По-друге, в якості результативних ознак беруть або показники ефекту (виручка, товарообіг, обсяг реалізації), або показники ефективності (рентабельність, оборотність тощо). Відзначимо, що в аналізі більш кращим є використання відносних показників. Причин тому кілька, в якості основних можна назвати їх порівнянність і велику близькість їх розподілів нормальному закону (це дуже важливо, оскільки нормальність розподілу ознак - основна передумова кореляційно-регресійного аналізу, мова про який піде далі).

По-третє, в якості факторних ознак слід брати показники, комплексно характеризують досліджуване явище.

По-четверте, існує два підходи до аналізу явищ: статичний і динамічний. Статичний підхід зустрічається частіше, оскільки проведення його простіше і не вимагає використання складних математичних методик. Динамічний аналіз (аналіз рядів даних у часі) нерідко передбачає розгляд автокореляційних залежностей, що вимагає від аналітика володіння складним економетричним інструментарієм.

По-п'яте, попередня обробка рядів даних починається з встановлення законів розподілу: розподіл даних має бути близько до нормального. В умовах малих вибірок перевірка нормальності розподілів ознак проводиться шляхом порівняння емпіричних коефіцієнтів асиметрії та ексцесу (їх аналітичні вирази наведені в розділі 2.7.3) з їх середніми квадратичними помилками (? As і? Ex, відповідно). Нормальність розподілу підтверджується, якщо виконані нерівності: | As | <3? As і | Ех | <3? Ex.

По-шосте, перевірка однорідності зводиться до перевірки співвідношення VаR 33%, де Var - коефіцієнт варіації (див. розділ 2.7.3). Якщо сукупність неоднорідна, слід виключити з неї самі "аномальні" спостереження, оскільки вони, швидше за все, нетипові для даного дослідження. Для усунення аномальних спостережень використовується правило "трьох сигм": спостереження визнається аномальним і відкидається, якщо його відхилення від вибіркової середньої (xi-х) більш ніж в 3 рази перевищує середньоквадратичне відхилення вибірки?. Безумовно, будь-які операції з вихідною сукупністю, в тому числі і пов'язані із зміною її обсягу, повинні бути обгрунтованими та пояснювати.

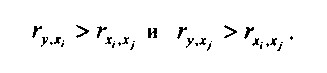

По-сьоме, уточнення переліку чинників може здійснюватися, наприклад, шляхом розрахунку матриці парних коефіцієнтів кореляції. Фактори xi і xj включаються в модель виду y=f (x1, x2, ... хп) одночасно, якщо:

Перебір конкуруючих варіантів моделей, як правило, здійснюється з використанням комп'ютера.

По-восьме, перевірка стійкості моделі здійснюється розрахунком її параметрів на усіченої або розширеної сукупності, а також з тієї ж сукупності, але в іншому часовому інтервалі.

Інформація, релевантна " 2.8. Математико-статистичні методи вивчення зв'язків "

- 25. ОТЕЧЕСТВЕННАЯЕКОНОМІКО-МАТЕМАТИЧНА ШКОЛА.Л.В. КАНТОРОВИЧ: ЛІНІЙНЕ ПРОГРАМУВАННЯ

математиків в Росії. Його метод обчислення повних витрат праці на виробництво продукції. Теоретичні розробки Е.Е. Слуцького. Роботи економістів-математиків в 20-30-і рр.. Російська основа методу «витрати-випуск» В. Леонтьєва. Розробка балансових методів аналізу економіки. Розробка Л. В. Канторовичем методу лінійного - Російські джерела статистичної інформації за відповідні рік

статистичний щорічник Держкомстату Росії. 97. Росія в цифрах: Короткий статистичний збірник Держкомстату Росії. 98. Росія і країни світу: Статистичний збірник Держкомстату Росії. 99. Регіони Росії: Статистичний збірник Держкомстату Росії. 100. Соціально-економічне становище Росії: Щомісячний статистичний збірник Держкомстату Росії. 101. Митна статистика зовнішньої - МЕТОДИ ДОСЛІДЖЕННЯ ЕКОНОМІЧНИХ ЯВИЩ

статистичне спостереження;? аналіз і синтез;? індукція і дедукція;? моделювання. Особливу цінність представляє метод наукової абстракції. Аналогом цього методу в природничих науках є лабораторні експерименти (чим частіше проводиться експеримент, тим достовірніше результат). Абстрагування означає уявне виділення досліджуваного явища з сукупності зв'язків. Метод пов'язаний з двома - РЕЗЮМЕ

статистичні показники. Сучасна система міжнародної статистики є складним механізмом, в якому одні статистичні організації розробляють статистичну методологію, програми спостереження, а інші безпосередньо здійснюють збір, обробку та публікацію статистичних даних. Різноманіття статистичних збірників, що випускаються різними організаціями з різних сфер - 2.6.1. Балансовий метод

метод застосовується при вивченні співвідношення двох груп взаємопов'язаних показників, підсумки яких повинні бути рівні між собою. Своєю назвою він зобов'язаний бухгалтерського балансу, який був одним з перших історичних прикладів ув'язки великого числа економічних показників двома рівними підсумковими сумами. Особливо широко поширене використання методу при аналізі правильності розміщення і - 2.2.2. Види зв'язків в економічних системах

статистичний розподіл). При цьому для кожного конкретного значення ознаки х значення у утворюють розподіл, зване умовним. Тому зміна величини х призводить до зміни величини у лише в середньому. Система називається ймовірнісної, якщо при одних і тих же початкових умов вона може переходити в різні стани, що мають різні ймовірності. Аналіз стохастичних зв'язків в - Графічний метод

математики: незалежні змінні відкладаються тільки на осі абсцис. Графіки можуть виражати як лінійну (прямі лінії), так і нелінійну залежності (криві лінії) між аналізованими економічними - Методи історико-економічного аналізу

статистичні методи застосовуються в історії світової економіки для отримання, обробки, відбору та аналізу історико-статистичної інформації, забезпечуючи об'єктивність історико-економічного дослідження. До новітніх методів належать: 1) Кількісні (математичні) методи. Вони застосовуються для вивчення закономірностей, тенденцій, факторів історико-економічного розвитку, типологічної - Питання 3. Розробка методології статистичного показника. Система показників економічної статистики

статистичного показника і методів його оцінки. У більшості випадків розробка методології включає наступні етапи: 1) ідентифікація явищ і процесів, які підлягають статистичному вивченню, формулювання цілей, заради яких повинні бути обчислені ті чи інші показники; 2) визначення змісту показників; 3) визначення методів оцінки окремих показників; 4) визначення - 2.8.4. Дисперсійний аналіз

статистичний метод, що дозволяє підтвердити або спростувати гіпотезу про те, що дві вибірки даних відносяться до однієї генеральної сукупності. Стосовно до аналізу діяльності підприємства можна сказати, що дисперсійний аналіз дозволяє визначити, до однієї і тієї ж сукупності даних чи ні відносяться групи різних спостережень. Дисперсійний аналіз часто використовується спільно з методами - 2.5.6. Методи ситуаційного аналізу та прогнозування

методів лежать моделі, призначені для вивчення функціональних чи жорстко детермінованих зв'язків, коли кожному значенню факторної ознаки відповідає цілком визначене невипадкове значення результативної ознаки. Як приклад можна привести залежності, реалізовані в рамках відомої моделі факторного аналізу фірми "Дюпон" (ця модель буде розглянута в розділі 4.8). - Запитання для самоперевірки

статистичний метод Економічний експеримент Економічна модель 1. Як визначають предмет і практичну функцію економіки як науки різні економічні школи? 2. Які розділи економіки ви знаєте? Охарактеризуйте їх. 3. Що ви розумієте під теоретичної та прикладної економіками? 4. Яка взаємозв'язок економічних наук і економічної політики? 5. Знання економіки