Кредит: в яких напрямках він розвивається?

Почнемо, як зазвичай , з визначення основного поняття.

Кредит (від лат. creditum - позика) - тимчасове надання у борг товарів і грошей на умовах повернення через певний час боргу та сплати винагороди - відсотка.

Історично первинною формою кредитних відносин було лихварство - видача грошей у борг з умовою сплати позичальником високих відсотків при погашенні боргу. Грошові позики від лихварів люди брали на різні споживчі потреби.

Сторінки історії

У Древній Греції в IV в. до н. е.. були відомі випадки лихварських позик із сплатою 42% на місяць (понад 570% річних). Лихварський капітал існує до цих пір в тих країнах Азії, Африки і Латинської Америки, де слабо розвинені товарно-грошові відносини.

З виникненням індустріального виробництва і капіталізму без розвинутого кредиту стала неможлива нормальна виробнича діяльність. Адже підприємцям не вистачало власного капіталу для переведення економіки на індустріальні рейки і високих темпів розширеного відтворення.

Щоб створити нормальні умови виробничого бізнесу, були вирішені два завдання. По-перше, відсотки за грошові позики були знижені до прийнятного рівня, не перевищує середню норму прибутку. По-друге, були вишукані нові - набагато більш великі - джерела позичкового капіталу.

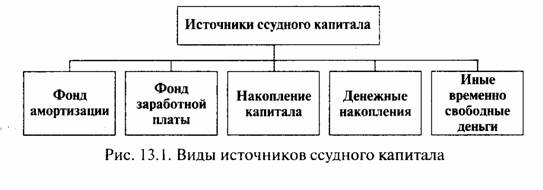

Позикові капіталісти збивають грошовий капітал за рахунок багатьох джерел (рис.

Види джерел позичкового капіталу

Власники позичкового капіталу зосереджують у себе тимчасово вільні грошові кошти з фонду амортизації (відновлення) основного капіталу, поступово утворюється (у міру продажу готової продукції) фонду заробітної плати. Вони звертають в кредитні кошти не зайняті у справі гроші підприємців та інших верств населення, використовують пенсійні, страхові та інші фонди. Протягом певного періоду всі ці грошові заощадження не приносять власникам ніякого доходу, і їх вигідно віддати в позику навіть під порівняно невеликий відсоток.Основними організаційно-економічними формами кредиту є комерційний і банківський. Вони розрізняються по складу учасників, об'єктами кредитування, величиною відсотка і сфері використання.

Комерційним (від лат. commercium - торгівля) називають такий кредит, який надається товарами з відстрочкою платежу. Він часто виникає, коли покупець продукції не може негайно розплатитися за неї готівкою. У цьому випадку використовується, як правило, вексель - спеціальне боргове зобов'язання позичальника сплатити певну суму грошей у зазначений термін. Найчастіше підприємець, який отримав вексель, робить на ньому передавальний напис {індосамент) і використовує замість грошей для покупки необхідних благ в іншого продавця, а цей - у третього і т.

Комерційний позика є основою кредитної системи, він безпосередньо обслуговує рух капіталу у сфері виробництва. Цей кредит можливий тільки між фірмами, безпосередньо пов'язаними господарськими відносинами (підприємствами, які створюють засоби виробництва, і фірмами, які їх споживають). Його не можна використовувати, наприклад, для оплати праці працівників.

Універсальний характер має банківський кредит, який видається у вигляді грошових позик. На відміну від комерційного позики він може надаватися в значно більшому обсязі, на більш тривалі терміни кожному бізнесмену і на будь-які цілі.

В області кредитних відносин поширені й інші їхні форми: споживчий кредит (продаж окремим особам товарів через роздрібні магазини з відстрочкою платежу , подання банками позики на споживчі цілі), б) іпотечний кредит (довгострокова позика під заставу нерухомості - землі, будівель), в) міжгосподарський кредит (випуск підприємствами та організаціями для надання один одному акцій, облігацій та інших цінних паперів); г) державний кредит (випуск облігацій державних позик, що купуються бізнесменами і населенням).

Серед всіх кредитних організацій головну роль виконують банки.

Інформація, релевантна " Кредит: в яких напрямках він розвивається? "

- 3. Нерівність

кредит і проінвестував виробництво, то в результаті відбулося прирощення капіталу, що призвело до підвищення граничної продуктивності праці. З виробленого таким чином надлишку певна частина йде Біллу у формі відсотка. Якщо Білл промахується у виборі свого банку і довіряє свої 100 дол. банку, який зазнає невдачі, то він залишається з порожніми руками. У процесі - Коментарі

кредитної допомоги для підтримки валютних курсів. [60] Бреттон-Вудська конференція Об'єднаних націй з валютних і фінансових питань відбулася 123 липня 1944 р. Бреттон-Вудсі (м. Вашингтон). На конференції був створений Міжнародний валютний фонд і прийнятий проект положення про Міжнародному банку реконструкції та розвитку, а також були закладені основи міжнародної валютно-фінансової системи. - 4.5. Кредитний консалтинг

кредитного та інвестиційного фінансування для юридичних і фізичних осіб. Кредитний консалтинг, на думку фахівців INTERFINANCE - новий вид бізнесу, який на сьогоднішній день отримує активне поширення. Враховуючи все зростаючий інтерес наших клієнтів до залучених з поза засобам на розвиток бізнесу, виникла об'єктивна необхідність для розвитку такого виду послуг як - 4.6. Додаткова інформація

кредиту - процес погашення кредиту шляхом внесення регулярних платежів по основній сумі боргу і відсоткам. Андеррайтинг - аналіз кредитного та процентного ризиків за іпотечним кредитом; підготовка висновку про ставку відсотка і умови кредитування, що відповідають рівню ризику. Оренда землі - форма землекористування, при якій власник землі передає свою земельну ділянку на - МІЖНАРОДНІ ОРГАНІЗАЦІЇ ПЕРЕД ОБЛИЧЧЯМ глобальних загроз

кредитуванням, в кінці кінців починає підтримувати щось інше, ніж громадські інфраструктури. Гроші синоніми. Якщо Світовий банк фінансує хороший проект, то можна припустити, що країна, яка отримала його позику, зробила б цю справу і без його допомоги, так що заемВсемірного банку просто вивільняє ресурси цієї країни на що завгодно. Тим самим Світовий банк фінансує інші - 2. Фактори економічного зростання, їх класифікація

кредитів. Якщо зміни непрямих факторів відбуваються у зворотному напрямку (збільшується ступінь монополізації ринків, зростають податки тощо), то економічне зростання буде стримуватися. Так, різке подорожчання виробничих ресурсів після лібералізації цін у нашій країні стало однією з причин, що стимулюють промислові підприємства до зниження реальних обсягів виробництва і зайнятості. - Лекція 17-я Реформістські ілюзії і зрадницька роль лейборизму

кредит. Вона навіть не проти тих власників капіталу, які в світі, що живе інтересами хвилини, зуміли ско-пити невеликі заощадження на старість. Робоча партія хоті-ла б навіть ще більше забезпечити власників цих, збережемо-ний. Лейбористська партія виступає лише проти тих немно-гочісленние власників капіталу, які користуються своїми грошима для спекулятивної гри на превеликий - § 2. ТИПИ І ФОРМИ ПРИСВОЄННЯ

кредити. Іншим великим недоліком є невеликі розміри грошових коштів і доходів, які можна вкласти в господарство. Це обмежує розмір і зростання виробництва, не дозволяє купити новітню техніку і організувати господарство у відповідності з новітніми науковими досягненнями. У сучасних умовах в розвинених країнах є безліч дрібних власників, що створюють свої крихітні - § 1. ГРОШІ: СУТНІСТЬ І ФУНКЦІЇ

кредит (у борг із відстрочкою платежу) гроші виконують функцію платіжного засобу: ними розплачуються за раніше придбаний товар, коли настає термін погашення заборгованості. У такій ролі грошові кошти використовуються і поза сфери товарного обігу у випадках, якщо виплачується заробітна плата, виконуються всякого роду фінансові зобов'язання (по позиках, з податків, за оренду землі чи - § 3. НАУКОВО-ТЕХНІЧНИЙ ПРОГРЕС І ЕФЕКТИВНІСТЬ НАКОПИЧЕННЯ

кредит на тривалий термін, необхідний для технологічного оновлення виробництва, став невигідним для банків. Держава ж майже не витрачає бюджетних коштів на капітальні вкладення і впровадження нових розробок. Що стосується новинок військово-промислового комплексу, то вони як і раніше не отримують широкого доступу в цивільні галузі господарства. В результаті зростає загроза для майбутнього