| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Звернемося тепер до більш реалістичного нагоди, коли капітал може перетинати кордони, однак не є повністю мобільним. Це відповідає реальному стану справ, так як інвесторам часто простіше вкладати кошти у власній країні, де відомі норми (як формальні, так і неформальні) ведення бізнесу, ніж намагатися отримати більш високий прибуток в іншій країні, так як це супроводжується витратами на «навчання» роботі в цій країні.

Зауважимо, що існування високих витрат на ознайомлення з правилами ведення бізнесу в чужій країні підтверджується емпірично. Таке міркування є частиною пояснення так званої загадки Фельдштейна - Хоріокі. Мартін Фельдштейн та Чарльз Хоріока виявили, що навіть в умовах високої (і майже повної) мобільності капіталу в країнах ОЕСР спостерігається висока кореляція між національними заощадженнями і національними інвестиціями. Тобто на практиці значна частина заощаджень усередині країни інвестується в цю ж країну. Це досить парадоксальне спостереження (звідси і «загадка»), так як в силу повністю інтегрованих ринків капіталу можна очікувати, що заощадження будуть інвестуватися в країни з більш високою ставкою відсотка.

Тоді рівновага в моделі Манделла - Флемінга описується трьома рівняннями: рівняннями, що описують криві IS і LM, а також рівнянням, що описує криву ВР. Останнє в загальному вигляді може бути записано як

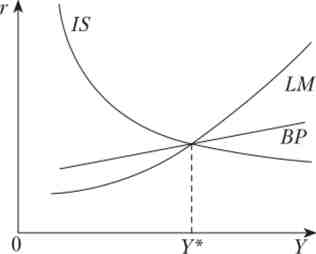

(Аналогічно моделі великої відкритої економіки). Причому в осях «реальна ставка відсотка - реальний дохід» нахил кривої ВР буде позитивним (рис. 16.22).

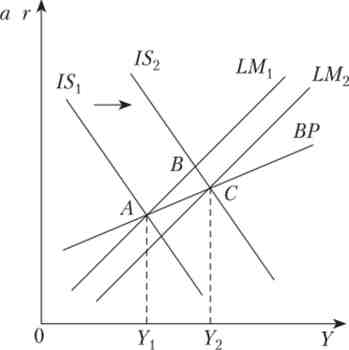

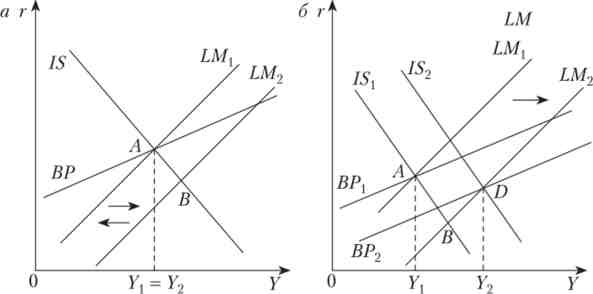

Як нескладно здогадатися, результати ефективності різних типів макроекономічної політики держави при різних типах режиму обмінного курсу будуть проміжними між ситуаціями повної мобільності і повної немобільності капіталу. Розглянемо спочатку проведення розширювальної фіскальної політики - зростання держзакупівель. Спочатку рівновагу зрушиться в точку В (Рис. 16.23), яка буде характеризуватися більш високим рівнем випуску і більш високою реальною ставкою відсотка. В результаті буде спостерігатися приплив капіталу з-за кордону, який буде перевищувати (в даному випадку) зростання витрат іноземної валюти на імпорт. Тим самим сальдо платіжного балансу буде позитивним.

Мал. 16.22. Модель Манделла - Флемінга з частково мобільним капіталом

Якщо має місце фіксований обмінний курс, це означає, що попит на національну валюту вище, ніж її пропозиція, і ЦБ буде збільшувати пропозицію грошей, що призведе до зсуву кривої LM вправо. Рівновага встановиться в точці З (Див. Рис. 16.23, а) і буде характеризуватися трохи вищим рівнем процентної ставки і значно більш високим рівнем випуску в порівнянні з початковим рівновагою. Крім того, ЦБ поповнить запаси валютних резервів, а витіснення приватних інвестицій практично не станеться.

Якщо має місце режим плаваючого обмінного курсу, ситуація буде іншою. Зростання попиту на національну валюту в даному випадку призводить до її подорожчання, що означає зниження чистого експорту. В результаті відбувається зрушення кривої IS вліво, і новий стан рівноваги (точка Д см. рис. 16.23, б) буде характеризуватися зростанням рівнем реальної ставки відсотка і невеликим зростанням випуску, проте в складі ВВП станеться заміщення значної частини чистого експорту збільшеними держзакупівлями.

Мал. 16.23. Фіскальна політика з частково мобільним капіталом:

а - фіксований обмінний курс; б - плаваючий обмінний курс

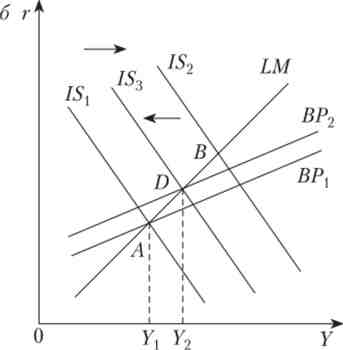

Подивимося на ефективність проведення розширювальної грошово-кредитної політики. Початковий ефект буде полягати в тому, що відбудеться зниження ставки відсотка і зростання випуску, що супроводжується дефіцитом платіжного балансу (рис. 16.24). Якщо в країні режим фіксованого обмінного курсу, ЦБ буде змушений продавати іноземну валюту через зростання попиту на ніс для інвестицій за кордон, де вище реальна ставка відсотка. Це призведе до зсуву кривої LM вліво в початкове положення (див. рис. 16.24, а), і втрати частини валютних резервів ЦБ.

Мал. 16.24. Грошово-кредитна політика з частково мобільним капіталом:

а - фіксований обмінний курс; 6 - плаваючий обмінний курс

Якщо в країні встановлений режим плаваючого обмінного курсу, то зниження попиту на національну валюту призведе до її здешевлення, що стимулює зростання чистого експорту і призведе до зсуву кривої IS вправо і нової рівноваги в точці D з істотно більш високим рівнем випуску, що супроводжується зростанням чистого експорту (див. рис. 16.24, б).

Таким чином, в залежності від режиму обмінного курсу і від ступеня мобільності капіталу ефективність різних типів макроекономічної політики буде різна.