5.3.1. Розрахунок індексів платоспроможності

Найбільшу популярність в цій області отримала робота відомого західного економіста Е. Альтмана, який розробив за допомогою апарату множинного дискримінантного аналізу (Multiple-discriminant апаlysis, MDA) методику розрахунку індексу кредитоспроможності. Цей індекс дозволяє в першому наближенні розділити господарюючі суб'єкти на потенційних банкрутів і небанкротов.

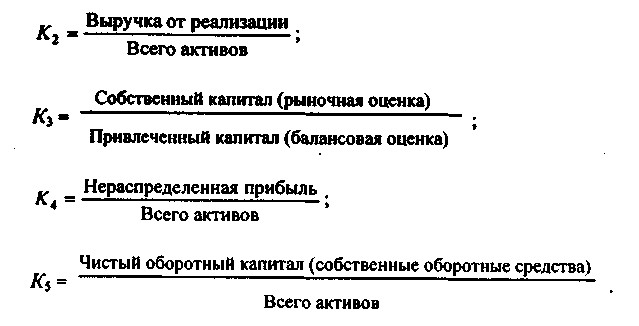

При побудові індексу Альтман обстежив 66 підприємств промисловості, половина з яких збанкрутувала в період між 1946 і 1965 рр.., А половина працювала успішно, і досліджував 22 аналітичних коефіцієнта, які могли бути корисні для прогнозування можливого банкрутства . З цих показників він відібрав п'ять найбільш значущих для прогнозу і побудував багатофакторне регресійне рівняння. Таким чином, індекс Альтмана являє собою функцію від деяких показників, що характеризують економічний потенціал підприємства і результати його роботи за минулий період. У загальному вигляді індекс кредитоспроможності (Z) має вигляд:

де показники К1, К2, К3, К4, Ks розраховуються за такими алгоритмами:

Критичне значення індексу Z розраховувалося Альтманом за даними статистичної вибірки і склало 2,675.

Відомі й інші подібні критерії, зокрема, в 1977 р. британські вчені Р. Тафлера і Г. Тішоу апробували підхід Альтмана на даних 80 британських компаній і побудували четирехфакторную прогнозну модель з відмінним набором факторів.

Значимість методики Альтмана визначається не стільки наведеним у ній критеріальним значенням показника Z, скільки власне технікою оцінювання. Застосування критерію Z для російських компаній якщо й можливо, то з дуже великими застереженнями. Причин тому декілька. По-перше, модель побудована за даними американських компаній, разом з тим очевидно, що будь-яка країна має свою специфіку організації бізнесу (про це, до речі, свідчить і дослідження британських вчених). По-друге, критерій Z побудований в основному за даними 50-х років; за минулі роки економічна ситуація змінилася в усьому світі, тому абсолютно не очевидно, що повторення аналізу за методикою Альтмана на пізніших даних залишило б структурний склад моделі без зміни. По-третє, по суті, модель Альтмана може бути реалізована лише стосовно великих компаній, котирують свої акції на біржах.

Проте вже є досвід розрахунку індексу Z для вітчизняних компаній нафтогазового комплексу (див.: Економіка і життя. 1995. № 2. С. 9).

Одне з цікавих додатків методу МДА - оцінка платоспроможності фірми. Французи Ж.Конан і М.Голдер * на основі вивчення 95 малих і середніх підприємств Франції розробили модель, що дозволяє оцінити ймовірність затримки платежів фірмою залежно від значення наступного дискримінантного показника:

де Y1=(грошові кошти + дебіторська заборгованість) / підсумок балансу;

Y2=(власний капітал + довгострокові пасиви) / підсумок балансу;

Y3=фінансові витрати (витрати з обслуговування позик) / виручка від реалізації;

Y4=витрати на персонал / додана вартість (після оподаткування);

Y5=прибуток до виплати відсотків і податків / позиковий капітал.

* Коласса Б. Управління фінансовою діяльністю підприємства. М.: Олімп-Бізнес, 1997.

Ймовірність затримки платежів фірмами, що мають різні значення показника Q, наведено в табл. 5.4.

Таблиця 5.Вероятность затримки платежів фірмами, що мають різні значення показника Q

Ймовірність затримки платежів фірмами, що мають різні значення показника Q

За останні 30 років зарубіжними бухгалтерами та економістами було розроблено безліч модифікацій таких моделей, оскільки оцінювати за допомогою МДА можна не тільки окремі фірми, а й цілі регіони, галузі і навіть країни.

Інформація, релевантна " 5.3.1. Розрахунок індексів платоспроможності "

- Загальний індекс цін

індекс зростання цін за один рік;, - ціни на одні й ті ж продукти, але виражені відповідно в цінах базового і поточного років; - обсяг випуску даного продукту в поточному році. Як видно з формули, даний індекс може бути використаний в широкому діапазоні: від невеликої кількості продуктів до загального їх охоплення. Як правило, цей індекс має високий ступінь агрегування, тобто включає в - Питання 64. Індекс споживчих цін. Індекс цін виробників

розрахунку ІСЦ лежать індивідуальні індекси роздрібних цін на споживчі товари і тарифи на платні послуги населенню, що розраховуються на підставі щотижневої та щомісячної реєстрації цін і тарифів по набору товарів-представників. Розрахунок ІСЦ здійснюється: 1) до попереднього місяць (або періоду), 2) до грудня попереднього року (або кварталу), 3) до відповідного місяця (або періоду) - Питання 61 Біржові індекси

розрахунку індексу. [125] При розрахунку індексу ММВБ враховуються показники капіталізації наступних російських фірм: «Аерофлот», «АвтоВАЗ», «Банк МОСКВИ», «Волгателеком», «Газпром», «Газпромнефть», «Іркут», «ЛУКОЙЛ», «МТС» , «Мосенерго», «Новатек», «Новолипецький металургійний комбінат», «Норільський нікель», «ОГК 3», «ОГК 5», «Полюс Золото», РАТ «ЄЕС Росії», «РБК Інформаційні системи», - ВВП І ЗАГАЛЬНИЙ РІВЕНЬ ЦІН

індексів. Принципова модель цінового індексу: Існує безліч цінових індексів, найбільш загальним з них є дефлятор - Індекс споживчих цін

розрахунку темпу інфляції і за період у кілька років. Для цього розраховуються індекси споживчих цін за відповідні роки. Для вимірювання темпу інфляції використовують наступну формулу: {foto35} де - темпи приросту середнього рівня споживчих цін; ІПЦi - індекс споживчих цін досліджуваного року (i=1, 2, ..., n); ІПЦ0 - індекс споживчих цін року, прийнятому за базовий . - Вимірювання інфляції

розрахунку кількості років, необхідних для подвоєння рівня цін, можна використовувати правило величини 70 », згідно з яким число 70 слід розділити на щорічний рівень інфляції. В якості непрямого показника рівня інфляції використовуються дані про ставлення товарних запасів до суми грошових внесків населення (скорочення запасів і зростання вкладів свідчать про підвищення ступеня інфляційного - Вимірювання інфляції

розрахунку кількості років, необхідних для подвоєння рівня цін, можна використовувати правило величини 70 », згідно з яким число 70 слід розділити на щорічний рівень інфляції. В якості непрямого показника рівня інфляції використовуються дані про ставлення товарних запасів до суми грошових внесків населення (скорочення запасів і зростання вкладів свідчать про підвищення ступеня інфляційного - ВІДСТЕЖЕННЯ NASDAQ-КОМПОЗИТ

індексу. Він надзвичайно волатильним і схильний до захоплюючих дух підйомів і спустошливим розпродажів за зниженими цінами, навіть коли Індекси Доу і S & P залишаються - § 3. індексного методу У статистиці зовнішньої торгівлі

розрахунку фізичного обсягу зовнішньої торгівлі індексованими величинами є кількість товару, а їх вагами служать ціни; для розрахунку індексу цін індексуються ціни, а в якості ваг використовується кількість товарів. У митній статистиці зовнішньої торгівлі Росії, як і в міжнародній практиці, індекси розраховуються за такими формулами: індекс середніх цін (формула Пааше): {foto204} - 1.5 . Макроекономічні показники рівня цін

індекси цін. Вони призначені для визначення середнього зміни цін в економіці. Всі індекси цін описують зміна вартості репрезентативного набору (кошика) товарів, зважене за кількістю кожного товару. Види індексів цін: - індекс оптових цін (на всі товари, що реалізуються великими партіями); - індекс цін виробників (оптових цін на товари окремих галузей); - індекс - Дефлятор ВНП та індекс цін

розрахунок ВНП, так як даний показник характеризує грошове, тимчасове і кількісний стан виробництва. Первинними даними для розрахунку ВНП є обсяги продажів, але останні залежать як від кількості проданих виробів, так і від рівня цін на них. ВНП, розрахований за діючими цінами , називається номінальним ВНП, а скоригований на зміну цін, або розрахований за базовими цінами, - Питання 63. Завдання і система показників статистики цін

розрахунку індексів споживчих цін (ІСЦ), індексів цін виробників на промислову продукцію за даними про ціни на товари-представники. Індекси цін з вагами звітного періоду або індекси Пааше розраховуються за більш широкого кола товарів і послуг. У зв'язку з тим, що вагами даних індексів є не структура споживчих витрат, а структура товарообігу, або доданої вартості, - 4. Вимірювання інфляції

індекси цін. Для вимірювання відкритої інфляції використовується декілька показників. Найбільш відомими є індекс Пааше, індекс інфляції споживчих цін і дефлятор валового внутрішнього продукту - Питання 62. Аналіз впливу окремих факторів на зміну собівартості продукції

розрахунках. Крім відносних можна розрахувати абсолютні показники, що характеризують зміна суми матеріальних витрат у Залежно від двох чинників: 1) загальна сума економії (перевитрати) матеріальних витрат:? заг=? p1m1q1 -? p0m0q1; 2) економія суми матеріальних витрат за рахунок зміни норм витрат матеріалів:? m=? p0m1q1 -? p0m0q1; 3) економія суми матеріальних витрат за - 2. Вимірювання і показники інфляції

індекси цін, у тому числі індекси цін в споживчому секторі