Внутрішня норма прибутковості

Це другий за важливістю показник прибутковості інвестиційного проекту, IRR (англ. internal rate of return). Внутрішня норма прибутковості (окупності) - це розрахункова відсоткова ставка, за якої одержувані вигоди (доходи) від проекту стають рівними витратам на проект, тобто її можна визначити як розрахункову процентну ставку, при якій чиста приведена вартість дорівнює нулю. Можна дати ще одне визначення - це той максимальний відсоток, який може бути виплачений для мобілізації капіталовкладень в проект.

Обчислення внутрішньої норми прибутковості здійсненно тільки на комп'ютері зі спеціальною програмою або на спеціальному фінансовому калькуляторі.

Додамо, що Вt - Сt як показник широко використовується при оцінці результатів діяльності фірми (підприємства) і називається грошовими надходженнями (грошовим потоком, англ.

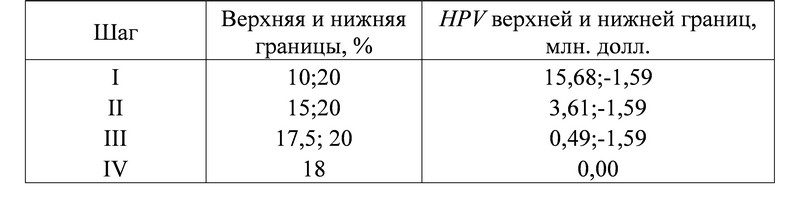

Приклад 18.6. Визначення внутрішньої норми прибутковості (на основі даних прикладу 18.5).

Отже, внутрішня норма прибутковості нашого інвестиційного проекту дорівнює 18%. Що дає підприємцю знання цього показника? Якщо IRR вище ставки дисконту, то наш проект окупається, він вигідний.

Інформація, релевантна " Внутрішня норма прибутковості "

- Висновки

внутрішня норма прибутковості. Чиста приведена вартість визначається як різниця між поточною приведеною вартістю потоку майбутніх доходів (вигод) і поточної теперішньою вартістю потоку майбутніх витрат. Вона дає абсолютну величину чистих наведених вигод (доходів) від проекту. Внутрішня норма прибутковості (окупності) - це той максимальний відсоток, який може бути виплачений для - Терміни і поняття

норма прибутковості Рентабельність проекту Термін окупності - Запитання для самоперевірки

норма прибутковості проекту дозволяє: а) порівняти рівень прибутковості даного проекту з рівнями прибутковості альтернативних проектів; б) визначити за допомогою розрахункових (тіньових) цін, яка в реальності, а не по бухгалтерській звітності прибутковість проекту; в) порівнювати прибутковість проекту з точки зору окремих підрозділів - Глосарій

внутрішній продукт (ВВП) - додана вартість всього обсягу товарів і послуг у всіх сферах економіки країни незалежно від національної належності підприємств, розташованих на території даної країни Валовий дохід - добуток ціни на кількість продукції Валовий національний продукт (ВНП) - додана вартість всього обсягу продукції і послуг у всіх сферах національної економіки - 3.2.3. Визначення ставки дисконтування

внутрішньої норми прибутку IRR - ставка дисконтування, при якій поточна вартість всіх грошових надходжень за час розвитку інвестиційного проекту дорівнює поточної вартості інвестицій. Метод порівняння альтернативних інвестицій. У цьому випадку передбачається, що інвестиційні проекти з аналогічним рівнем ризику повинні мати аналогічні ставки дисконтування. Ставка дисконтування - 4.1. Критерії ефективності інвестиційних проектів

внутрішня норма прибутку проекту і її модифікації, середній дохід на чистий капітал. Розглянута загальна модель іпотечне-інвестиційного аналізу дозволяє зробити висновок про вплив періоду володіння активом на величину вартості власності, так як змінюється кількість і величина грошових потоків на власний капітал. Існує тенденція зменшення поточної вартості при збільшенні періоду - 3. Виручка і прибуток фірми

внутрішніми, включаючи в останні і нормальний прибуток підприємця) утворює економічну прибуток. Отже, бухгалтерський прибуток перевищує економічну на величину внутрішніх витрат. Бухгалтерський прибуток - це абсолютний показник, що фіксує наявність прибутку або збитків. Фірма може отримувати прибуток, виплачувати дивіденди, платити податки, але економічна прибуток може - Процентна ставка

внутрішні), так і позикові (зовнішні). До власних джерел відносяться: прибуток від основної діяльності, прибуток від фінансових операцій, інші види доходів, статутний фонд, амортизаційний фонд, заборгованість покупців за відвантажені товари, виручка від реалізації вибулого майна, мобілізація внутрішніх ресурсів у будівництві та ін До позикових джерел відносять: кредити і позики, - Три групи найважливіших макроекономічних показників

внутрішній продукт (ВВП) і чистий національний продукт (ЧНП) Узагальнюючим показником результатів функціонування національної економіки може служити і валовий внутрішній продукт (ВВП). По суті це також відображення сукупної вартості створеного в масштабах суспільства продукту для кінцевого споживання, і так само, як і ВНП, він може бути розрахований тими ж трьома методами. Різниця полягає в - Теорія інвестиції

внутрішні ресурси фірм, як, наприклад, в Росії в 90-і рр.. Модель акселерації інвестиційних процесів передбачає, що інвестиції зростають тоді, коли прискорюються темпи економічного зростання, тобто що вони є похідними від економічного зростання, а не економічне зростання залежить від них, як вважав Кейнс. Ще на початку XX в. американський економіст Джон Бейтс Кларк (1847-1938) припустив, що розмір