6.2. Теорії структури капіталу

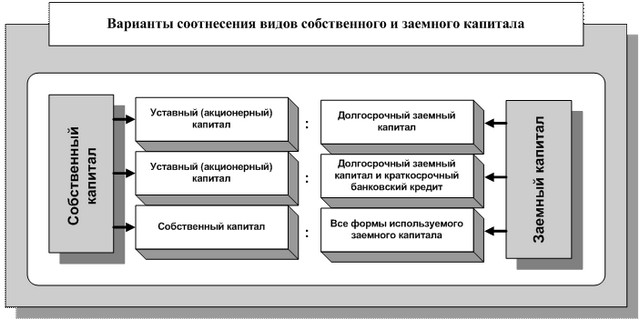

Варіанти співвіднесення видів власного і позикового капіталу

Спочатку поняття «структура капіталу» розглядалося виключно як співвідношення використовуваного організацією власного статутного (акціонерного) і довгострокового позикового капіталу. Виходячи з такого трактування змісту цього поняття практично всі класичні теорії структури капіталу побудовані на дослідженні співвідношення в його складі питомої ваги емітованих акцій (які представляють власний капітал) та облігацій (які мають позиковий капітал). У міру розширення бази практичного використання концепції структури капіталу ряд економістів запропонували розширити склад аналізованого позикового капіталу, доповнивши його різними видами короткострокового банківського кредиту. Необхідність такого розширення поняття «структури капіталу» вони обгрунтували зростанням ролі банківського кредиту в фінансуванні господарської діяльності організацій і широкої практикою реструктуризації короткострокових його видів у довгострокові. На сучасному етапі істотна частина економістів схиляється до думки, що поняття «структура капіталу» повинно розглядати всі види як власного, так і позикового капіталу організації. При цьому в складі власного капіталу повинен розглядатися не тільки спочатку інвестований його обсяг (акціонерний, пайовий або індивідуальний капітал, що формує статутний фонд організації), а й накопичена надалі його частина у формі різних резервів і фондів, а також передбачувана до реінвестування знову сформована прибуток (нерозподілений прибуток). Відповідно і позиковий капітал повинен розглядатися у всіх формах його використання організацією, включаючи фінансовий лізинг, товарний (комерційний) кредит всіх видів, кредиторську заборгованість та інших. Таке трактування поняття «структура капіталу» дозволяє істотно розширити сферу практичного використання цієї теоретичної концепції у фінансовій діяльності організації з наступних причин: - вона дозволяє дослідити особливості і розробляти відповідні рекомендації не тільки для великих організацій, але і для середніх і малих організацій, доступ яких на ринок довгострокового капіталу вкрай обмежений (більшість таких організацій в умовах перехідної економіки не використовує форми довгострокового запозичення капіталу); - розглянута трактування поняття структури капіталу дає можливість тісніше при дослідженні ефективність його використання з ефективністю використання активів, у які він інвестований. У цьому випадку може бути елімінована роль структури капіталу в забезпеченні зростання ефективності використання сукупних активів організації; - концепція структури капіталу повністю синхронізується з концепцією вартості капіталу, що дозволяє комплексно використовувати їх інструментарій з метою підвищення ринкової вартості організації; Структура капіталу надає безпосередній вплив на формування ринкової вартості організації. Цей зв'язок характеризується показником середньозваженої вартості. Тому концепція структури капіталу досліджується в комплексі з концепцією вартості капіталу та концепцією ринкової вартості організації.

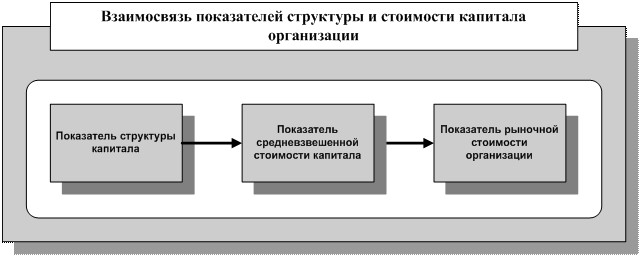

Взаємозв'язок показників структури та вартості капіталу організації

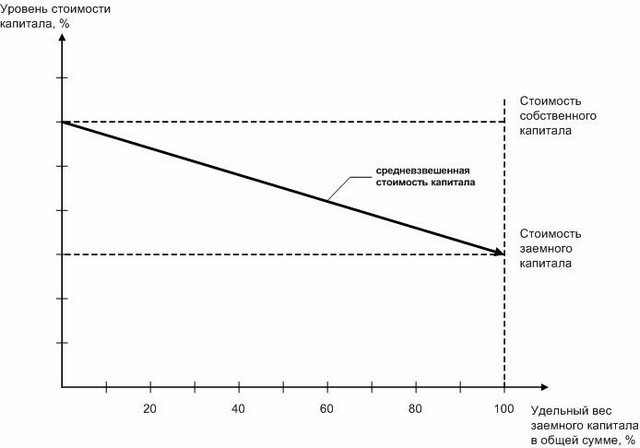

Економічний механізм розглянутої взаємозв'язку дозволяє використовувати в процесі управління комплексом цих показників єдину взаємопов'язану систему критеріїв і методів. Використовуючи таку методологічну систему можна оптимізуючи значення структури капіталу одночасно мінімізувати середньозважену його вартість і максимізувати ринкову вартість організації. У теорії фінансового менеджменту існує ряд теоретичних концепцій, що відображають різні підходи оптимізації структури капіталу: - традиционалистская концепція; - концепція індиферентності; - компромісна концепція; - концепція суперечності інтересів. Основу традиціоналістської концепції структури капіталу становить положення про можливу оптимізацію структури капіталу шляхом урахування різної вартості окремих його складових частин. Вихідною теоретичною передумовою цієї концепції є твердження, що вартість власного капіталу організації завжди вище вартості позикового капіталу. Більш низька вартість позикового капіталу порівняно з власним пояснюється відмінностями в рівні ризику їх використання. Так, рівень прибутковості позикового капіталу у всіх його формах носить детермінований характер у зв'язку з тим, що ставка відсотка по ньому визначена сторонами заздалегідь у фіксованому розмірі, в той час як рівень прибутковості власного капіталу формується в умовах невизначеності (він залежить від варіюють за рівнем фінансових результатів майбутньої господарської діяльності організації). Крім того, використання позикового капіталу носить, як правило, фінансово забезпечений характер - в якості такого забезпечення виступають звичайно гарантії третіх осіб або заставу майна. І, нарешті, у разі банкрутства організації законодавством більшості країн передбачено переважне право задоволення претензій кредиторів у порівнянні з правом задоволення претензій власників (акціонерів, пайовиків і т.п.). Виходячи з цього при будь-якому поєднанні власного і позикового капіталу, зміст традиціоналістської концепції механізму оптимізації структури капіталу організації зводиться до наступного: зростання питомої ваги використання позикового капіталу у всіх випадках призводить, до зниження показника середньозваженої вартості капіталу, а відповідно і до зростання ринкової вартості організації. Графічно зміст цієї концепції може бути проілюстровано наступним чином.

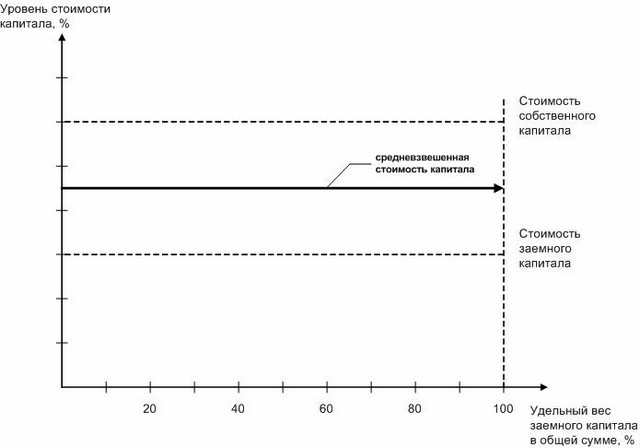

З наведеного графіка видно, що з ростом питомої ваги позикового капіталу, використовуваного організацією в процесі своєї господарської діяльності, рівень середньозваженої вартості капіталу має тенденцію до зниження, досягаючи свого мінімального значення при 100%-ом використанні позикового капіталу. Враховуючи, що між середньозваженою вартістю капіталу і ринковою вартістю організації існує зворотна залежність, виходячи з графіка, можна зробити висновок, що ринкова вартість організації максимизируется при 100%-ом використанні позикового капіталу. Практичне використання цієї концепції спонукає організацію до максимізації використання позикового капіталу у своїй господарській діяльності, що в певних умовах може призвести до втрати ним фінансової стійкості і навіть банкрутства. Тому така однофакторний модель формування структури та середньозваженої вартості капіталу організації, складова основу традиціоналістської концепції, обгрунтовано критикувалася багатьма економістами як надмірно спрощена, а умова оптимізації розглянутого показника (100%-ое використання позикового капіталу) - як нереальне. Основу концепції індиферентності структури капіталу становить положення про неможливість оптимізації структури капіталу ні за критерієм мінімізації середньозваженої його вартості, ні за критерієм максимізації ринкової вартості організації, так вона не впливає на формування цих показників. Ця концепція була вперше висунута американськими економістами Ф.

Як видно з наведеного графіка, зростання питомої ваги позикового капіталу в загальній його сумі не призводить до відповідного зниження рівня середньозваженої вартості капіталу незважаючи на те, що рівень вартості позикового капіталу набагато нижче рівня вартості власного капіталу. Будучи принципово правильною в умовах висунутих авторами обмежень, концепція незалежності механізму формування середньозваженої вартості капіталу та ринкової вартості організації від його структури носить лише теоретичний приватний характер, який несумісний з ситуацією формування організацією структури капіталу в реальній практиці. Тому дана концепція розглядається лише як принциповий механізм оцінки ринкової вартості організації в умовах функціонування досконалого ринку при нереальних практичних обмеженнях (відсутність оподаткування прибутку; неврахування ризиків, пов'язаних з витратами банкрутства; неврахування операційних витрат з формування окремих елементів капіталу та ін.) У подальших своїх дослідженнях, знявши ряд висунутих обмежень, автори даної концепції змушені були визнати, що механізм формування ринкової вартості організації знаходиться в певному зв'язку зі структурою його капіталу. Основу компромісною концепції структури капіталу становить положення про те, що вона формується під впливом ряду суперечливих умов, що визначають співвідношення рівня прибутковості і ризику використання капіталу організації, які в процесі оптимізації його структури повинні бути враховані шляхом відповідного компромісу їх комплексного впливу. Ця концепція, заснована на дослідженнях М. Міллера, X. Де-Анжело, Р. Масюліса, Дж. Уорнера і деяких інших сучасних економістів, включає в механізм формування структури капіталу ряд реальних умов функціонування економіки і ринку, які не враховувалися в попередніх концепціях. Зміст цих умов зводиться до наступного: - реально функціонуюча економіка не може не враховувати фактор оподаткування прибутку, що істотно впливає на формування вартості окремих елементів капіталу, а отже і його структуру. Так, в практиці більшості країн витрати з обслуговування боргу (позикового капіталу) підлягають повністю або частково відрахуванню з бази оподаткування прибутку. У зв'язку з цим вартість позикового капіталу за рахунок «податкового щита» («податкового коректора») завжди є більш низькою за інших рівних умов, ніж вартість власного капіталу. Відповідно зростання використання позикового капіталу до певних меж (не генерують ризик зростання загрози банкрутства організації) викликає зниження рівня середньозваженої вартості капіталу; - в процесі оцінки вартості окремих елементів капіталу повинен обов'язково враховуватися ризик банкрутства, пов'язаний з недосконалою структурою формованого капіталу. З підвищенням питомої ваги позикового капіталу в усіх його формах вірогідність банкрутства посилюється. Економічна поведінка кредиторів у цьому випадку пов'язане з двома альтернативами - або знизити обсяг кредитів, наданих організації на тих же умовах (зниження частки позикового капіталу викличе в цьому випадку зростання середньозваженої вартості капіталу і зниження ринкової вартості організації), або вимагати від організації більш високий рівень доходу на наданий в кредит капітал (що також призведе до зростання середньозваженої його вартості і зниження ринкової вартості організації). При будь-який з розглянутих альтернатив можливості залучення позикового капіталу організацією за більш високою вартістю не безмежні. Мається економічна межа залучення позикового капіталу по зростаючій його вартості, при якій ця вартість (викликана з ризиком банкрутства організації) зростає до такого ступеня, що поглинає ефект, що досягається податковою перевагою його використання. У цьому випадку вартість позикового капіталу організації та його середньозважена вартість зрівняється з вартістю власного капіталу, що залучається організацією з внутрішніх і зовнішніх джерел. Переступивши цей рівень вартості позикового капіталу, організація втрачає економічні стимули до його залученню; - вартість окремих елементів капіталу, із зовнішніх джерел, включає не тільки витрати з його обслуговування в процесі використання, але і первинні витрати з його залучення («операційні витрати з формування капіталу »). Ці операційні витрати також повинні враховуватися в процесі оцінки як вартості окремих елементів капіталу, так і середньозваженої вартості, а отже і при формуванні структури капіталу. З урахуванням розглянутих умов утримання компромісною концепції структури капіталу зводиться до того, що в реально функціонуючих економіці і ринку капіталу цей показник складається під впливом багатьох чинників, що мають протилежну спрямованість впливу на ринкову вартість організації. Ці фактори за своїм сумарним формують певне співвідношення рівня прибутковості і ризику використання капіталу організації при різній його структурі.

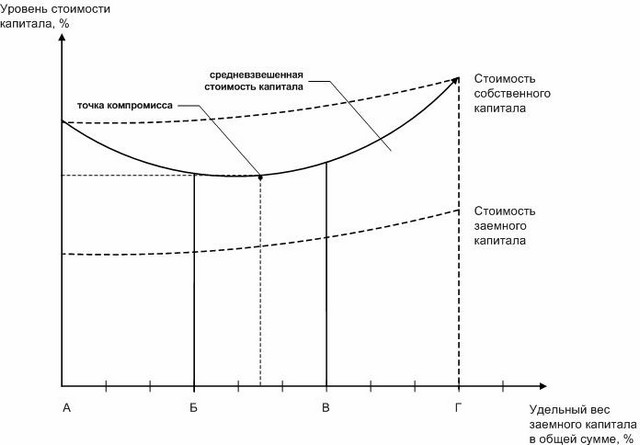

компромісна концепція

Як видно з наведеного графіка середньозважена вартість капіталу змінює свої тенденції на окремих стадіях, пов'язаних із зростанням питомої ваги використовуваного позикового капіталу. На першій стадії, поки питома вага позикового капіталу знаходиться в безризиковою зоні (не починає генерувати загрози банкрутства), його зростання викликає відчутне зниження середньозваженої вартості капіталу (відрізок АБ). На другій стадії, при відносній невисокою загрозі банкрутства, викликає невисокий зріст вартості позикового капіталу, підвищення його питомої ваги, супроводжується відносною стабілізацією середньозваженої вартості капіталу (відрізок БВ). На третій стадії, при істотному зростанні загрози банкрутства та відповідному зростанні вартості позикового капіталу, зростання питомої ваги його використання викликає ще більш високе зростання середньозваженої вартості капіталу (відрізок ВГ). Точка компромісу, представлена на графіку, визначає оптимальну структуру капіталу в положенні, відповідному мінімальному значенню показника середньозваженої вартості капіталу. Разом з тим, сучасна компромісна теорія структури капіталу визначає можливість формування точки компромісу на будь-якому відрізку кривої середньозваженої вартості капіталу в залежності від ставлення власників і менеджерів до допустимого рівня ризику. При обережному (консервативному) економічній поведінці (менталітеті) точка компромісу може бути обрана набагато лівіше представленої на графіку, і навпаки - при ризиковому (агресивному) економічній поведінці така точка може бути обрана набагато правіше. Іншими словами, рівень прибутковості і ризику в процесі формування структури капіталу, виступаючі критерієм її оптимізації в кожному конкретному випадку, власники або менеджери організації вибирають самостійно. Основу концепції протиріччя інтересів формування структури капіталу становить положення про розходження інтересів і рівня інформованості власників, інвесторів, кредиторів та менеджерів в процесі управління ефективністю його використання, вирівнювання яких викликає збільшення вартості окремих його елементів. Це вносить певні корективи в процес оптимізації структури капіталу за критерієм його середньозваженої вартості (а відповідно і ринкової вартості організації). Автори окремих теоретичних положень цієї концепції - М. Гордон, М. Дженсен, У. Меклінг, Д. Галею, Р. Мазуліс, С. Майерс і деякі інші сучасні економісти, - не зраджуючи принципово сутності компромісної концепції, дозволили істотно розширити область її практичного використання за рахунок дослідження окремих факторів. Сутність концепції протиріччя інтересів формування капіталу організації становлять теорії асиметричності інформації, сигналізування, моніторингових витрат і деякі інші. Теорія асиметричності інформації грунтується на тому, що ринок капіталу не може бути повністю досконалим у всіх своїх аспектах і протягом усього періоду свого функціонування навіть у найбільш економічно розвинених країнах. Реально функціонуючий ринок формує в силу своєї недосконалості (недостатньою «прозорості») неадекватну («асиметричну») інформацію для окремих його учасників про перспективи розвитку організації. Це, в свою чергу, породжує нерівнозначних оцінку майбутнього рівня прибутковості і ризику його діяльності, а відповідно і умов оптимізації структури капіталу. Асиметричність інформації виявляється в тому, що менеджери організації отримують більш повну інформацію з даного аспекту, ніж його інвестори і кредитори. Якби останні розташовували такий же повною інформацією, що і менеджери організації, вони мали б можливість більш правильно формувати свої вимоги до рівня дохідності наданого організації капіталу. А це в свою чергу дозволяло б оптимізувати структуру капіталу відповідно з реальним фінансовим станом організації і реальними перспективами її розвитку. Теорія сигналізування («сигнальна теорія»), будучи логічним розвитком теорії асиметричної інформації, грунтується на тому, що ринок капіталу посилає інвесторам і кредиторам відповідні сигнали про перспективи розвитку організації на основі поведінки менеджерів на цьому ринку. За сприятливих перспективах розвитку менеджери будуть намагатися задовольняти додаткову потребу в капіталі за рахунок залучення позикових фінансових коштів (у цьому випадку очікуваний додатковий дохід належатиме виключно колишнім власникам і створить умови для істотного зростання ринкової вартості організації). При несприятливих перспективи розвитку менеджери будуть намагатися задовольнити додаткову потребу у фінансових ресурсах за рахунок залучення власного капіталу із зовнішніх джерел, тобто за рахунок розширення кола інвесторів, що дозволить розділити з ними суму майбутніх збитків. Теорія сигналізування в умовах асиметричної інформації дозволяє інвесторам і кредиторам краще обгрунтовувати свої рішення про надання капіталу організації (хоча і з певним «лагом запізнювання»), що відбивається відповідним чином на формуванні його структури. Теорія моніторингових витрат («теорія витрат на здійснення контролю») базується на розходженні інтересів і рівня інформованості власників і кредиторів організації. Кредитори, надаючи організації капітал, в умовах асиметричної інформації вимагають від нього можливості здійснення власного контролю за ефективністю його використання та забезпеченням повернення. Витрати по здійсненню такого контролю кредитори намагаються перекласти на власників організації шляхом їх включення в ставку відсотка за кредит. Чим вище питома вага позикового капіталу, тим вище рівень таких моніторингових витрат (витрат на здійснення контролю). Іншими словами, моніторингові витрати (як і витрати банкрутства) мають тенденцію до збільшення із зростанням питомої ваги позикового капіталу, що призводить до зростання середньозваженої вартості капіталу, а відповідно і зниження ринкової вартості організації. Отже, наявність моніторингових витрат обмежує ефективність використання позикового капіталу і має обов'язково враховуватися в процесі оптимізації його структури. Сучасні теорії структури капіталу формують досить обширний методичний інструментарій оптимізації цього показника в кожній організації. Основними критеріями такої оптимізації виступають: - прийнятний рівень дохідності та ризику; - мінімізація середньозваженої вартості капіталу; - максимізація ринкової вартості. Пріоритет конкретних критеріїв оптимізації структури капіталу організації визначає самостійно. Виходячи з цього можна зробити висновок: не існує єдиної оптимальної структури капіталу не тільки для різних організацій, але навіть і для однієї організації на різних стадіях її розвитку.

Інформація, релевантна "6.2. Теорії структури капіталу"

- 2. Теорії міжнародного руху капіталу

теорії, перш за все так звані традиційні. Під ними звичайно розуміють неокласичну і неокейнсианская теорії міжнародного руху капіталу; до них же можна віднести і марксистську - 1. Теорії імперіалізму і неоколоніалізму

теорії імперіалізму є О. Бауер, Р. Гільфердінг, В. Ленін. Теорія має декілька напрямів, зокрема, соціал-ліберальну, представником якої був Дж. Гобсон, що дослідив процеси в Британської імперії. Марксистська теорія імперіалізму справила вплив на багато світових теорії. Після краху колоніальних імперій популярність теорії імперіалізму скоротилася. - Глава 10. Капітал, витрати виробництва, ціна і прибуток

теорії, як і поняття «гроші», «власність», «заробітна плата». Мета теми - з'ясувати сутність даних категорій, розкрити їх структуру і форми - 6.3. Управління структурою капіталу

структурою капіталу виникає з наступних причин: - вартість різних елементів капіталу різна і, залучаючи більш дешеві ресурси, організація може значно підвищити прибутковість власного капіталу, компенсуючи підвищені ризики; - комбінуючи різні елементи капіталу, організація може підвищити свою ринкову вартість та інвестиційну привабливість. Метою управління структурою - 1. Поняття та теорії капіталу

теорії - 3. Теорії економічного зростання

теорії економічного зростання сформувалися на основі двох джерел: неокласичної теорії, що йде своїм корінням до теоретичних поглядів Ж.Б. Сея і що отримала закінчене вираження в роботах американського економіста Дж.Б. Кларка (1847-1938), і кейнсіанської теорії макроекономічного - РЕСУРСИ ЕКОНОМІЧНІ

теорії, що означає в загальному джерела, засоби забезпечення виробництва. Економічні ресурси поділяються на природні (сировинні, геофізичні), трудові (людський капітал), капітальні (фізичний капітал), оборотні кошти (матеріали), інформаційні ресурси, фінансові (грошовий капітал). Однак такий розподіл не є строго - Лекція 2 Тема: ПРЕДМЕТ ЕКОНОМІЧНОЇ ТЕОРІЇ, ЇЇ ФІЛОСОФСЬКІ І МЕТОДОЛОГІЧНІ ОСНОВИ

теорії. До них відносяться: - предмет і метод економічної теорії; - функції економічної теорії; - моделі людини в економічній - Терміни і поняття

структура основних фондів Вікова структура основних фондів Коефіцієнт вибуття основних фондів Коефіцієнт оновлення основних фондів Коефіцієнт зносу основних фондів Фондовіддача Капіталомісткість основного капіталу Амортизація основного капіталу Амортизаційні відрахування Амортизаційний фонд Прискорена амортизація Матеріаломісткість Оцінка підприємства (фірми) - Теорія відтворення

теорії. Основу теорії становлять Марксова схеми відтворення - абстрактні теоретичні моделі, побудовані на цілому ряді спрощують передумов. По-перше, Маркс оперує «природними» величинами, користуючись стандартною для класичної політекономії передумовою про відповідність ринкових цін вартостям (природним цінами, в термінах Сміта), що еквівалентно умовам довгострокового