1.6. Суб'єкти і користувачі аналізу фінансово-господарської діяльності

Таблиця 1.4

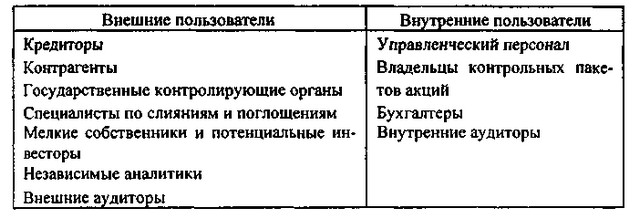

Учасники аналітичної інформації

Учасники аналітичної інформації

Внутрішні користувачі, проводячи аналіз або контролюючи його проведення, можуть (у міру своєї компетентності, зрозуміло) отримувати будь-яку інформацію, що стосується поточної діяльності та перспектив підприємства. Зовнішнім користувачам доводиться задовольнятися лише відомостями з офіційних джерел (насамперед з бухгалтерської звітності) і будувати свої висновки на інформації, яку визнали можливим опублікувати внутрішні користувачі.

Першими серед внутрішніх користувачів аналітичної інформації слід назвати керівництво господарюючого суб'єкта. Для них аналіз є необхідною основою для прийняття управлінських рішень. До внутрішніх користувачам можна віднести і власників контрольних пакетів прав власності на підприємствах (акцій, паїв, часток і т.

Всі зовнішні аналітики і користувачі інформації, отриманої в результаті аналізу, переслідують вельми різні цілі. Так, кредитори (банки та фінансові організації) і контрагенти (постачальники, покупці, підрядники, партнери по спільній діяльності), проводячи аналіз фінансово-господарської діяльності економічного суб'єкта, хочуть в першу чергу знати, чи можна з ним мати справу, які його положення на ринку і перспективи подальшої діяльності, чи не загрожує йому банкрутство. Державні контролюючі органи (податкові, митні, статистичні) проводять аналіз фінансово-господарської діяльності підприємств для перевірки виконання ними вимог законодавства в областях, що відносяться до їх компетенції.

Фахівці зі злиттів і поглинань аналізують головним чином перспективи підприємств з точки зору можливості і доцільності здійснити їх реорганізацію, тобто переслідують свої власні інтереси, іноді (у разі ворожих поглинань) протилежні інтересам власників, керівництва та персоналу, що поглинається.

До зовнішніх користувачам можна віднести і дрібних власників підприємств (власників дрібних пакетів прав). Згідно російським Закону про акціонерні товариства акціонер має право отримувати інформацію про діяльність товариства, однак на ділі мова йде лише про доступ до офіційної бухгалтерської звітності, яку вони можуть аналізувати самі, щоб скласти деяке уявлення про стан справ на підприємстві. Тому з точки зору доступності інформаційних потоків дрібні акціонери вважаються зовнішніми. Схожа ситуація у потенційних інвесторів, навіть у тих, хто має намір придбати великий пакет прав. Не будучи поки акціонерами, вони, як правило, не мають доступу до іншої інформації, ніж офіційна бухгалтерська звітність.

В окремі категорії і серед зовнішніх, і серед внутрішніх користувачів і аналітиків можна виділити тих, хто використовує прийоми і методи аналізу в ході своєї професійної діяльності, для виконання інших, ніж аналітичні, цілей: це бухгалтери та аудитори - зовнішні і внутрішні. Виконання деяких аналітичних процедур входить у коло їхніх щоденних професійних обов'язків.

Інформація, релевантна " 1.6. Суб'єкти і користувачі аналізу фінансово-господарської діяльності "

- В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- 87. ЗНАЧЕННЯ І ВИДИ бухгалтерської звітності

користувачами. Бухгалтерську звітність організацій класифікують за трьома основними ознаками: 1) періодичності складання; 2) обсягом відомостей, що містяться у звітності; 3) ступеня узагальнення звітних даних. Залежно від охоплюваного періоду діяльності організації розрізняють проміжну та річну звітність. Проміжною вважається звітність, складена на внутригодовую дату - Література

аналіз в бюджетних установах. М., 1974. 3. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 4. Соловйов Г.А. Ревізія і контроль господарської діяльності бюджетних установ. М., - Література

аналіз в бюджетних установах. М., 1974. 4. Корчагіна Л. М. Аналіз господарської діяльності підприємства / / Бухгалтерський облік. 1996. № 10. 5. Мезенцева Т. Бухгалтерський облік і економічний аналіз в умовах ринку / / Фінанси, облік, аудит. 1994. № 6. 6. Савицька Г.В. Аналіз господарської діяльності підприємства. Мн., 1999. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської - Література

суб'єкта господарювання. Мн., 1997. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах. М., 1989. 8. Кравченко Л.І., Кравченко М.А. Методика комплексного і глибокого аналізу стану розрахунків, дебіторської і кредиторської заборгованості / / Бухгалтерський облік і аналіз. 1998. № 10. С. 29-35. 9. Савицька Г.В. Аналіз фінансового стану - 1.2. Суб'єкти світового господарства

суб'єктами, які визначають стан і розвиток факторів виробництва, а також способи їх з'єднання. Суб'єктами світового господарства є господарюючі одиниці, що володіють необхідним капіталом, здатними організувати виробничу діяльність на міжнародному господарському просторі і володіють певними міжнародними правами і обов'язками. У число таких основних - 2.5.4. Прийом деталізації

суб'єктів. При поєднанні з іншими прийомами деталізація дозволяє всебічно оцінити досліджувані явища і розкрити причини такого становища. Залежно від складності явища описують його показники расчленяются з тимчасового ознакою, за місцем здійснення господарських операцій, центрам відповідальності або складовим частинам (доданком або співмножників). Аналіз показників, - 2. КЛАСИФІКАЦІЯ ВИДІВ АНАЛІЗУ ФХД

суб'єктам аналіз класифікується залежно від того, хто його виробляє: економічні служби підприємств; органи господарського управління; кредитні, фінансові та статистичні організації. Залежно від мети аналіз класифікується за наступними напрямками: складання науково обгрунтованого плану; контроль за ходом виконання; ліквідація вузьких місць і виявлення внутрішньогосподарських - 1. Економічні агенти

суб'єкти, звані в економічній теорії економічними - "Внутрішній ринок" інформації

користувачі стають покупцями, які платять за послугу з свого бюджету. Такий порядок змушує покупців оцінювати отриману інформацію з точки зору її вартості. У 1965 р., коли компанія "Уейрхойзер" переходила від матричної організації до поєднання продуктових відділень з матричної організацією, вона також ввела порядок, згідно з яким такі відділи компанії, як - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

користувачів інформацією. Головна мета аналізу фінансового стану підприємства - своєчасно виявляти і усувати недоліки, наявні при використанні коштів, і забезпечувати платоспроможність підприємства. Для оцінки стійкості фінансового стану підприємства використовується система показників, що характеризують зміни: структури капіталу підприємства по його розміщенню і - 3.3.6. Економічний і фінансовий аналіз

аналізу знаходять своє грошове вираження ефекти і особливості, виявлені в інших розділах аналізу: технологічного, комерційного, екологічного та соціального. Тут же визначається ціна заходів, які слід прийняти для формування позитивного середовища діяльності. Економічний і фінансовий аналіз планів розвитку дозволяє зв'язати воєдино всі вигоди і витрати майбутньої діяльності підприємства, - Література

аналіз в бюджетних установах. М., 1974. 3. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах. М., 1989. 4. Шохін С.О., Вороніна Л.І. Бюджетно-фінансовий контроль і аудит. Теорія і практика застосування в Росії. М., 1997. 5. Чернюк А.А. Бюджетна класифікація та її значення для організації обліку виконання кошторисів видатків бюджетних установ.