Розрахункові ціни в економічному аналізі

З точки зору суспільства ці ціни не завжди можуть бути прийнятною мірою вартості витрат і вигод. Наприклад, ціни можуть бути завищені через включення в них витрат на виплату податків або ж занижені через їх субсидування державою. Для економічного аналізу потрібно очищати ціни від цих елементів, Щоб уникнути подвійного рахунку. Такий рахунок складається через те, що спочатку суспільство платить виробнику завищену (знижену) ціну через включення в ціну продукції, що закуповується податків (субсидій), а потім відбирає у виробника частина його доходів у вигляді податку (дає виробникові додатковий дохід у вигляді субсидії), тобто вважає податки та субсидії ніби двічі.

В інших випадках ціни спотворюються через монополістичної практики, їх державного регулювання, митних зборів тощо, в результаті чого вони відхиляються від рівноважних.

Для очищення цін в економічному аналізі використовують розрахункові ціни. При їх визначенні виходять з того, якими були б ціни на внутрішньому ринку за відсутності вищевказаних цінових спотворень. Найпростіший спосіб визначення розрахункової ціни - це перерахунок ціни світового ринку в рублі з використанням низки прийомів. Пояснимо це на прикладі.

Приклад 18.1. Припустимо, що важливим елементом витрат інвестиційного проекту є дизельне паливо, експортний товар. Його біржова ціна в Росії в жовтні 1993 р. становила близько 150 000 руб. за 1 т. Визначимо розрахункову ціну дизельного палива.

1. Візьмемо світову ціну ФОБ за 1 т дизельного палива і переведемо її в рублі за що існував на той момент обмінним курсом: 1 дол США=1200руб.

250 - 1200=300000 руб.

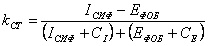

2. Зробимо поправку на те, що при встановленні обмінного курсу на нього сильно впливали російські мита, тобто одна з форм податків. Подібна поправка називається коефіцієнтом перекладу. Її можна розрахувати по окремих товарних групах (це будуть так звані спеціальні коефіцієнти переведення) і в цілому по всіх товарах (так званий стандартний коефіцієнт переведення). Для простоти використовуємо стандартний коефіцієнт переведення kст:

де Iсіф - імпорт СІФ; EФОБ - експорт ФОБ; СI-імпортні мита; РЄ - експортні мита .

У другому півріччі 1993 стандартний коефіцієнт переведення становив у Росії, за нашими розрахунками, близько 0,8. Його ми і застосуємо:

300 000 - 0,8=240 000 руб.

3. Додамо вартість транспортування 1 т дизельного палива на відрізку між найближчим портом і нашим об'єктом:

240 000 + 10 000=250 000 руб.

Це спрощений приклад, бо на практиці визначення розрахункових цін вимагає більш складних розрахунків. Проте навіть з цього прикладу видно, що при розрахунку такої ціни ми керувалися передумовою, що для країни реальною альтернативою використанню дизельного палива в нашому інвестиційному проекті є експорт цього товару.

Подібний базується на альтернативі підхід (але не вищенаведену методику) можна використовувати і при визначенні розрахункових цін на ті товари, на які немає світових цін: землю, робочу силу, різні послуги і т.д. Так, якщо фірма здійснює проект на своїй землі і тому вартість останньої фактично не входить у витрати при фінансовому аналізі, при економічному аналізі розрахункову ціну можна визначити:

а) на базі вартості аналогічних ділянок на місцевому земельному ринку ;

б) за відсутності такого ринку - на базі вартості оренди аналогічних ділянок;

в) за відсутності оренди - на базі вартості тієї сільськогосподарської продукції, яка могла б бути тут проведена.

Інформація, релевантна " Розрахункові ціни в економічному аналізі "

- 4.5. Кредитний консалтинг

розрахункові рахунки з розбивкою по банках за 6 місяців помісячно. 4. Розшифровка дебіторської та кредиторської заборгованостей не пізніше, ніж на 1-е число місяця, в якому була подана заявка. 6. Довідка про зобов'язання за формою Банку не пізніше, ніж на 1-е число місяця, в якому була подана заявка. 7. Перелік майна, що використовується в бізнесі, і товарно-матеріальних цінностей не - Рекомендована література

розрахункових правовідносин / / Право і економіка, 4/2008. 44. Шевчук В.А., Шевчук Д.А. Особливості безготівкових розрахунків в електронній формі та порушень договірних зобов'язань / / Право і економіка, 6/2008. 45. Д. Шевчук. Продаж фірми / / Фінансова газета, 23 (859) / 2008. 46. Шевчук Д. Безготівкові розрахунки в електронній формі / / Фінансова газета, 31 (867) -33 (868) / 2008. 47. Шевчук - Види цін

розрахункова - єдина ціна кожної ф'ючерсної позиції на даний день; встановлюється розрахунковою палатою (як правило) на основі цінних угод, скоєних в останню хвилину перед закінченням торгів; застосовується для підрахунку депозитів і маржі, для визначення цін, за якими ліквідуються ф'ючерсні контракти у разі поставки реального товару; - трансферна - ціна, використовувана при вчиненні - Висновки

розрахунковими (тіньовими). 6. Проектний аналіз здійснюється на базі ряду прийомів, що демонструють принципи проектного аналізу. Аналізуючи дохідність інвестиційного проекту, доцільно порівнювати дві майбутні альтернативні ситуації: а) фірма здійснила свій проект, б) фірма не здійснила свій проект. Подібний прийом часто називають «з проектом - без проекту». У тих випадках, коли вигоди - Запитання для самоперевірки

розрахункових (тіньових) цін, б) урахуванням технічних аспектів проекту; в) урахуванням результатів маркетингових досліджень? 5. У 1992 р. роздрібні ціни в Росії виросли в 26,1 рази. Яка була 1 січня 1993 реальна вартість 1 руб., Положення 1 січня 1992 р. в банк? 6. На основі даних прикладу 18.5 розрахуйте теперішню вартість вигод (Доходів) і наведену вартість витрат по проекту. - Глосарій

розрахункових і поточних рахунках у банках), M2 (M1 плюс вклади на термін в банках), М3 (M2 плюс державні цінні папери) Грошова система - форма організації грошового обігу в країні, тобто рух грошей в готівковій та безготівковій формах. Вона включає такі елементи: грошову одиницю, масштаб цін, види грошей у країні, порядок емісії та обігу грошей, а також державний апарат, - 6.1. СУТНІСТЬ І ФУНКЦІЇ ГРОШЕЙ. ТЕОРІЇ ГРОШЕЙ

розрахункових і кредитних операцій. Широкий перелік операцій (наприклад, зарахування або списання грошових коштів з рахунків покупців і продавців, перекази з рахунку на рахунок і т.д.) став можливий без участі паперових носіїв за допомогою пе-редачі електронних сигналів. Все це сприяло появі в обігу електронних грошей. Електронні гроші дали розвиток пластикових картках, ко-торие - 24.3. Планування бюджетних витрат на охорону здоров'я

розрахункові норми, виявити динаміку показників і встановити вплив різних факторів на відхилення за статтями кошторису витрат. За умови інфляційного зростання розмір показників може коригуватися на коефіцієнт інфляційних очікувань за погодженням з вищестоящими органами управління охороною здоров'я. Найважливіші моделі (методи) фінансування медичних установ: 1) ціна конкретної - 31.4. Методи і порядок проведення документальних перевірок

розрахунковому рахунку; - прибуткові касові ордери на прихід готівки в касу організації в оплату рахунків за відвантажену продукцію; - платіжні вимоги та платіжні доручення на оплату відвантаженої продукції; - пропуск на винос (вивіз) готової продукції з території організації. На підставі перерахованих вище документів, облікових регістрів, звітних даних і первинних документів - § 2. УПРАВЛІННЯ ФІРМОЮ

розрахунковими даними, відомостями про стан виробництва та іншою інформацією, необхідною для прийняття рішень та організації їх виконання. У цих цілях вони займаються первинною обробкою, передачею і переробкою інформації, яка потрібна для виконання різних функцій управління (техніко-економічного та оперативного планування, обліку та звітності, матеріально-технічного постачання,