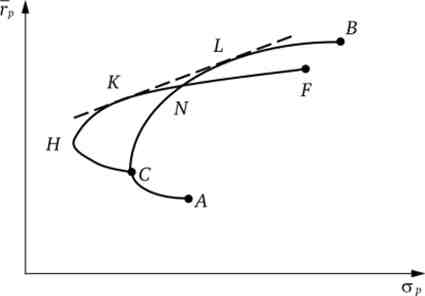

На рис. 5.4 область ефективного вибору портфеля з акцій А та В задана дугою АВ. Нехай крім двох акцій АВ на ринку з'явилася третя акція F, очікувана прибутковість і ризик якій представлені точкою F.

Мал. 5.4. Область вибору портфеля з трьох різновидів акцій

Виберемо на дузі АВ один з портфелів, наприклад портфель з мінімальним ризиком, представлений точкою С. Побудуємо криву вибору для портфеля, що складається з активу З і акції F. якщо рз F < 1, то область вибору (крива CHF) портфеля з трьох зазначених акцій виявиться ближче до осі ординат, ніж дуга CN.

Очевидно, що з появою акції Едуга CNвже не належить до ефективної області вибору, гак як портфелі, відповідні точкам дуги CHN, мають більш кращі для типового інвестора поєднання дохідності та ризику. дуги NL і LK теж не належать до галузі ефективного вибору портфеля з трьох акцій, тому що з портфелів, відповідних точкам N і До, можна сформувати портфель з кращими поєднаннями прибутковості і ризику; це випливає з властивості функції т ^ (прор) (Див. Рис. 5.3). Тому область ефективного вибору портфеля з акцій Л, В і F представляє дуга HKLB.

Прознавств аналіз дозволяє зробити наступні висновки.

1. Не можна сформувати ефективний портфель на основі зіставлення індивідуальних характеристик окремих акцій.

2. Розмір зниження ризику портфеля за рахунок його диверсифікації визначається ступенем кореляції між окремими цінними паперами; чим нижче коефіцієнт кореляції, тим більша ймовірність зниження ризику.

3. З декількох ризикових цінних паперів можна скласти безризиковий портфель, якщо р = -1 або р = +1; в останньому випадку для цього необхідно здійснювати продажу «без покриття» найбільш дохідної цінного паперу.

4. Можна підвищити очікувану прибутковість портфеля при незмінному ризик або знизити останній при тій же прибутковості портфеля за рахунок включення в нього додаткового ризикового активу з меншою прибутковістю і великим ризиком, ніж у початкового портфеля.

5. У міру збільшення різновидів ризикових цінних паперів в портфелі його очікувана прибутковість і ризик стають кращими для типових інвесторів (крива ефективного вибору зміщується вгору вліво).

Останній висновок відображає так звану наївну диверсифікацію, суть якої полягає в наступному. Оскільки на практиці буває важко зібрати всі необхідні дані для визначення структури портфеля за розглянутою оптимізаційної моделі, то прийнятних для інвестора результатів можна досягти, розділивши суму направляються на створення портфеля коштів в однаковій пропорції між усіма обертаються на ринку акціями. Відповідно до формули (5.2) варіація дохідності такого портфеля дорівнює

де п - число акцій.

В отриманому виразі другий співмножник першого доданка є середня варіація доходностей входять в портфель акцій; позначимо її про2. Другий співмножник другого доданка є середня ковариация тих же акцій; позначимо її сот. тоді

Звідси випливає, що в міру збільшення асортименту включаються в портфель акцій його ризик монотонно знижується до середньої коваріації входять до нього акцій. Цей висновок був неодноразово підтверджений статистичними дослідженнями реальних фондових ринків. Так, американські економісти Дж. Еванс і С. Арчер за даними зверталися в 1958-1967 рр. на Нью-Йоркській фондовій біржі цінних паперів встановили таку залежність між величиною «наївно» диверсифікованого портфеля і його ризиком: а;>- 11,91 + 8,63 / я. Аналогічні дослідження, проведені на швейцарському фондовому ринку на початку 1980-х рр., Показали, що ар= 16,25 + 11,27 / і.

Через те що в дійсності багато акцій позитивно корелюють між собою, зниження ризику портфеля за рахунок його диверсифікації має межу, який називають недіверсіфіціруемим ризиком. Він відображає непередбачені події, що визначають коливання національного або світового господарства. Різниця між загальним ризиком портфеля і недіверсіфіціруемим ризиком є діверсіфіціруемий ризик. Він породжується специфічними умовами функціонування окремих галузей або фірм, і його можна асимптотично наближати до нуля за рахунок диверсифікації портфеля.

Репрезентативний споживач, функція споживання Репрезентативний споживач є власником макроекономічних факторів виробництва - праці і капіталу. Відповідно до цього він є одержувачем всього доходу (від праці і капіталу), формує пропозицію праці (див. Гл. 5), а також споживає частину виробленого продукту. Отримавши дохід в розмірі

Регулювання діяльності транснаціональних компаній Діяльність ТНК привертає увагу як окремих країн (приймаючої країни і країни походження), так і світової спільноти в цілому. Оскільки активність транснаціонального бізнесу можна порівняти за своїми масштабами з функціонуванням національної економіки, наслідки подібної діяльності, і позитивні

Реальний сектор Провідна роль в неокласичної моделі належить ринкам факторів виробництва. На ринку капіталу (рис. 8.1, а) в результаті прирівнювання обсягу пропозиції капіталу (заощаджень) до обсягу попиту на нього (інвестицій) встановлюється ставка відсотка, що дорівнює граничної продуктивності капіталу.

П'ять демографічних і кредитних хвиль стародавнього Риму Перший цикл - трьохсотлітній: від стабільності до нестабільності. Перший досить вивчений демографічний цикл був в Древньому Римі між 650 і 350 рр. до н.е. Максимальна чисельність населення була досягнута до 500 р. До н.е. е. Рим процвітав, набув значного поширення кредитування багатими городянами

Проста екстраполяція., екстраполяція тренду Для стаціонарного часового ряду в якості прогнозного значення може використовуватися середнє значення рівнів ряду, т. Е. Уе = у, де уе - прогнозне значення, е - період попередження. Подібна екстраполяція дає точкову оцінку. Однак оскільки подібні прогнози грунтуються на інформації про поведінку

Прогнозування за аналогією і випереджальні методи При прогнозуванні за аналогією використовуються прогнозні методики, схожі з використовуваними в минулому або в інших схожих ситуаціях. Застосування аналогії в прогнозуванні - природний спосіб перенесення відомих методів для аналізу майбутніх подібних ситуацій. Якщо при аналізі теперішню і

Проблема подвійного рахунку Якщо ми підсумовуємо весь обсяг продукції, виробленої за період часу (наприклад, за рік) всіма підприємствами будь-якої економіки, чи отримаємо ми реальну картину економічної ситуації в національній економіці? Ні, така методика призведе до значного спотворення результатів діяльності економіки.