§ 4. ОСНОВНІ СХЕМИ І МЕТОДИ ОЦІНКИ ПОКАЗНИКІВ МОБ

У першій схемі аналізуються підсумки діяльності галузей, 'под'которимі розуміються сукупності однорідних закладів, тобто підрозділів підприємств, що знаходяться в одному місці і зайнятих виробництвом однорідної продукції. Такі галузі називаються «господарськими» галузями на відміну від «чистих» галузей, які представляють собою групи однорідних товарів і послуг.

У другій схемі аналізуються потоки товарів, згрупованих за «чистим» галузях. «Чисті» галузі містять товари даного виду незалежно від того, в якій «господарської» галузі вони вироблені. Наприклад, «чиста» галузь «Сільське господарство» включає сільськогосподарські продукти, вироблені в сільському господарстві в якості основної продукції, а також сільськогосподарські продукти, вироблені в якості неотраслевой продукції в інших галузях економіки, наприклад, на промислових підприємствах.

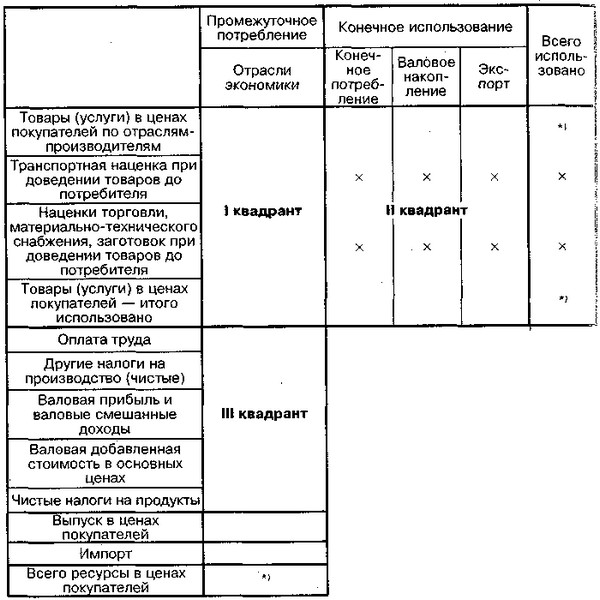

Таблиця 8.1

Загальна схема МОЄ в цінах кінцевого споживання (покупців)

*) «Всього ресурси в цінах покупців» по окремих колонкам (галузях)=«Товари (послуги) в цінах покупців по галузях-виробникам», «Всього використано» за відповідними рядками (галузях).

«Господарські» галузі, де одиницею класифікації є заклад, крім основної продукції виробляють деяку кількість вторинної (непрофільної) продукції. Наприклад, «господарська» галузь «Сільське господарство» крім сільськогосподарських продуктів може в невеликих розмірах виробляти продукцію промисловості.

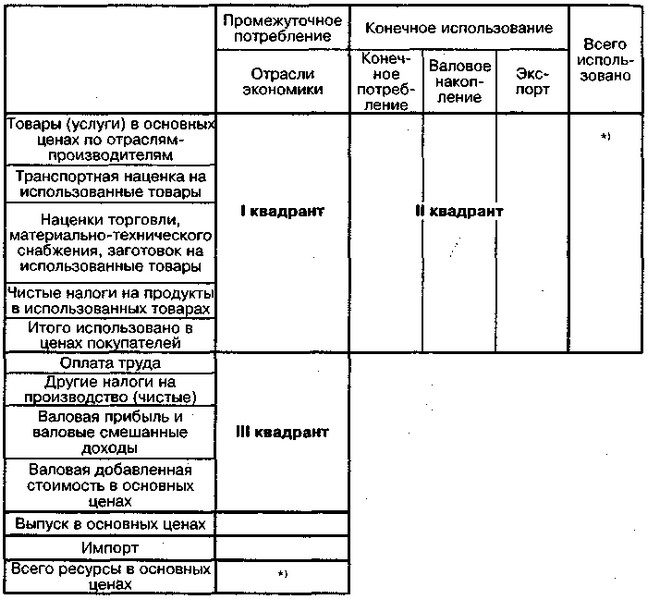

Таблиця 8.2

Загальна схема МОЄ в цінах виробників

*) «Всього ресурси в цінах виробників» по окремих колонкам (галузях)=«Товари (послуги) в цінах виробників за галузями-виробникам», «Всього використано» за відповідними рядками (галузях).

З теоретичної точки зору розробка МОБ за схемою «чистих» галузей більш краща, так як в цьому випадку досягаються велика однорідність записів у МОБ і більш висока стабільність коефіцієнтів прямих витрат. Проте з практичної точки зору складання МОБ за схемою «чистих» галузей набагато складніше, так як необхідні дані про непрофільної продукції та витратах на її виробництво.

При розробці МОБ його показники можуть бути оцінені в цінах кінцевого споживання (покупців), цінах виробників і основних цінах. Загальні схеми таких балансів наведено в табл. 8.1-8.3.

Таблиця 8.3

Загальна схема МОБ в основних цінах

*) «Всього ресурси в цінах виробників» по окремих колонкам (галузях)=«Товари (послуги) в цінах виробників за галузями-виробникам», «Всього використано» за відповідними рядками (галузях).

Зв'язок між цими цінами можна виразити таким чином:

Найбільш кращим варіантом є оцінка в основних цінах, так як в цьому випадку забезпечується найбільша однорідність записів у МОБ.

Методи оцінки потоків в МОБ різняться насамперед трактуваннями торгово-транспортних витрат і податків на продукти. Розглянемо це питання докладніше.

При складанні МОБ в цінах кінцевого споживання (покупців) записи в рядках, відведених для торгівлі та транспорту, показують тор-гово-транспортні націнки з доведення продукції галузей, для яких відведено відповідні колонки, до кінцевого споживача . Наприклад, запис на перетині рядка «Транспорт» з колонкою «Сільське господарство» показує транспортні витрати з доведення сільськогосподарської продукції до кінцевого споживача.

З іншого боку, якщо МОБ складається у цінах виробників або в основних цінах, записи в рядках, відведених для торгівлі та транспорту, показують торгово-транспортні витрати з доведення до по-'требителей всіх проміжних товарів і послуг для виробничого споживання (в рамках I квадранта) і з доведення кінцевих товарів і послуг до споживачів (у рамках II квадранта). Наприклад, у рядку «Транспорт» на перетині її з колонкою «Сільське господарство» в рамках I квадранта будуть записи, що показують транспортні витрати, пов'язані з придбанням сільським господарством предметів праці, вироблених в інших галузях. У той же час в рядку «Транспорт» на перетині її з колонкою II квадранта, відведеної для витрат на кінцеве споживання домашніх господарств, показуються транспортні витрати, які кінцеві покупці повинні оплачувати, набуваючи відповідні споживчі товари. Записи в II квадранті оцінені в цінах, включаючи торгово-транспортні націнки. У II квадранті не повинно бути окремих записів про торговельно-транспортних витратах.

При аналізі МОБ в основних цінах і в цінах кінцевого споживання (покупців) можна виявити особливості трактування в них податків на продукти. Так, в МОБ в цінах кінцевого споживання (покупців) чисті податки на продукти показані в окремому рядку, в клітинах на перетині її з колонками, відведеними для галузей економіки; при цьому рядок «Чисті податки на продукти» винесена за межі розділу, присвяченого валової доданої вартості, але перебуває в рамках III квадранта.

З іншого боку, в МОБ в основних цінах чисті податки на продукти відображені частково в I квадраті (тут показуються податки на про-1 дукти, які стосуються усіх проміжним товарам і послугам, витраченим на виробництво) і частково в II квадранті (тут показуються чисті податки на продукти, які стосуються усіх кінцевих товарів і послуг).

Відзначимо, що в обох випадках валова додана вартість оцінюється в основних цінах, тобто за вирахуванням податків на продукти, але включає субсидії на продукти.

На основі даних МОЄ можна розрахувати ВВП трьома методами:

1) виробничим, тобто як різниця між випуском і проміжним споживанням;

2) методом підсумовування валової доданої вартості по галузях економіки;

3) методом кінцевого використання (як суму кінцевого споживання, валового накопичення та сальдо експорту-імпорту).

Наприклад, на основі даних МОБ в цінах кінцевого споживання (покупців) за методом підсумовування валової доданої вартості ВВП може бути розрахований за такою формулою:

ВВП=ВДС + Чисті податки на продукти

(в окремому рядку в III квадранті),

де ВДС-валова додана вартість по галузях економіки.

З іншого боку, ВВП на основі даних МОБ в основних цінах тим же методом може бути розрахований за формулою:

ВВП=ВДС + Чисті податки на проміжні продукти (I квадрант) + Чисті податки на кінцеві продукти (II квадрант).

У більш загальній формі числення ВВП трьома методами на основі даних МОБ можна проілюструвати за допомогою наступної спрощеної двухотраслевой моделі:

| 1 | 2 | y | x | |

| 1 | d11 | d12 | y1 | x1 |

| 2 | d21 |

d22 | y2 | x2 |

| z | z1 |

z2 |

||

| x | x1 | x2 | ||

У цій схемі передбачається, що вся економіка складається з двох галузей: 1-й і 2-й. Символ dij означає міжгалузеві потоки, уi-кінцевий попит, що включає кінцеве споживання, валове нагромадження і чистий експорт, zi - валову додану вартість i-й галузі, хi - випуск i-й галузі. У даній схемі ми абстрагуємося від особливостей у відображенні податків на продукти.

Таким чином, ВВП може бути обчислений:

як різниця між випуском і проміжним споживанням-

(х1 + x2) - (d11 + d12 + d2l + d22)=ВВП,

шляхом підсумовування валової доданої вартості по галузях економіки: z1 + z2=ВВП,

шляхом підсумовування елементів кінцевого попиту: у1 + у2=ВВП.

При складанні МОБ існує два основних способи відображення імпорту в його таблиці. Перший спосіб полягає в тому, що показники використання імпортної продукції реєструються окремо (в особливій рядку) від показників використання вітчизняної продукції. У цьому випадку імпорт повинен бути показаний зі знаком «мінус» в II квадранті МОБ. Другий спосіб полягає в тому, що дані про використання продукції в I і II квадрантах відносять як до імпортної, так і до вітчизняної продукції. У цьому випадку в клітці на перетині рядка, відведеної для імпорту, з відповідними колонками I квадранта будуть зроблені записи, що показують надходження імпортної продукції, що відноситься до відповідної галузі економіки.

У деяких країнах імпорт підрозділяється на доповнюючий і конкуруючий. Доповнюючий імпорт - це імпортна продукція, яка не виробляється вітчизняними виробниками. Конкуруючий імпорт - це ввезення продукції, зразки якої виробляються (але, можливо, в недостатній кількості) вітчизняними виробниками. У МОБ використання конкуруючої імпортної продукції відображається разом з використанням вітчизняної продукції, тоді як використання доповнюючого імпорту показується в окремому рядку.

Вибір того чи іншого методу відображення імпорту в МОБ в чому залежить від цілей аналізу, ступенем важливості імпорту для вітчизняної економіки, а також від способу отримання відповідних даних.

Інформація, релевантна " § 4. ОСНОВНІ СХЕМИ І МЕТОДИ ОЦІНКИ ПОКАЗНИКІВ МОБ "

- Ринковий підхід

основні методи оцінки: метод ринку капіталів, метод угод та метод галузевої оцінки. Метод ринку капіталів заснований на цінах продажу акцій подібних фірм на світових фондових ринках. Для застосування цього методу потрібно детальна фінансова і цінова інформація по представницької групі порівнянних фірм. Серцевина методу - фінансовий аналіз, вибір і обчислення оціночних коефіцієнтів - Гіпотези, теореми, теорії, концепції та моделі

схеми їх реалізації, то ці схеми називають моделями. При цьому не слід забувати, що як схеми біднішими життя, так і економічні моделі біднішими господарського життя, хоча і покликані її відображати. Зазвичай вони не можуть використовувати все багатство життя і тому використовують - 107. Проектне фінансування

основні етапи інвестиційного циклу пов'язані між собою і входять у компетенцію певного банківського синдикату, очолюваного банком-менеджером. Банк, організуючий проектне фінансування, виділяє шість етапів інвестиційного циклу: 1. Пошук об'єктів для інвестицій. 2. Оцінка рентабельності і ризику проекту. 3. Розробка схеми кредитування. 4. Висновок взаємопов'язаних угод - 2. Вимірювання і показники інфляції

оцінку дефляційних процесів. Одними з широко використовуваних показників служать індекси цін, у тому числі індекси цін в споживчому секторі - 31. Методи оцінки при витратному підході

основні методи оцінки при витратному підході: кошторисний, порівняльної одиниці, індексний і поелементний. Метод порівняльної вартості одиниці - оцінка майна на основі використання одиничних скоригованих укрупнених показників витрат на створення аналогів. Суть методу полягає в тому, що для об'єкта, який буде оцінюватися, підбирають об'єкт-аналог, який буде дуже схожий з - Математичне сподівання

методу з іншими. У торгівлі я віддаю перевагу методи, які показують вище 0,6. Пам'ятайте: чим вище число, тим більш стійкими будуть результати. Чим менше число (нижче нуля), тим негативніше очікування. Для довідки: наступний вираз використовується для визначення математичного очікування: (1 + (середній виграш / середній збиток)) х відсоток виграшів - - Питання 14. Методи демографічного прогнозування

методам демографічного прогнозування відносяться: 1) методи екстраполяції; 2) метод пересування віків; 3) методи статистичного моделювання. Застосування методів екстраполяції для оцінки майбутньої чисельності населення засновано на припущенні, що виявлені тенденції народжуваності, смертності, міграції буде незмінними протягом прогнозованого періоду часу. Найбільш - 34. Методи прогнозування на міжнародних товарних ринках

основні співвідношення, пропорції і темпи зростання, характерні для даного явища, з великим ступенем ймовірності без істотних змін можуть мати місце в перспективі. Таким чином, використання екстраполяції з метою прогнозування ринкової кон'юнктури являє собою облік досвіду минулого як дії об'єктивних законів розвитку економіки. Експертні оцінки базуються на досвіді, знаннях - Метод бухгалтерського обліку

основних засобів, матеріальних цінностей, грошових коштів і розрахунків. Оцінка - вираз господарських операцій у грошовому вираженні. Калькуляція - спосіб визначення одиниці виконаної послуги, роботи. Рахунки - отримання підсумкових даних про кожен об'єкт обліку чи однорідної групи об'єктів обліку. Подвійна запис - спосіб відображення господарських операцій на рахунках. - Джек К. Хатсон. Метод Вайкоффа, 1991

методу Вайкоффамсостоіт у використанні середніх значень відносної величини доходів або надходжень для порівнянних фірм, що фігурують на ринку акцій, в якості оцінки акцій при первинних розміщеннях. Кінофільми типу «Уолл-стріт» і «Чужі гроші» та книги типу «Варвари біля воріт» грунтувалися на розповідях рейдерів, які набували контрольні пакети акцій з використанням зовнішнього кредиту - Питання 3. Розробка методології статистичного показника. Система показників економічної статистики

основних класифікацій, які повинні бути застосовані для розподілу досліджуваних соціально-економічних явищ на однорідні групи на основі тих чи інших критеріїв; 5) визначення основних джерел даних, необхідних для обчислення показників, а також процедури обробки зібраних даних з метою одержання узагальнюючих показників. Система показників економічної статистики - це - 2.8.4. Планові показники

оцінки результативності, успішності діяльності менеджерів і фірм в - 14. МЕТОДИ РОЗРАХУНКУ ЦІН

методи ціноутворення. Витратні методи ціноутворення забезпечують розрахунок продажної ціни на товари та послуги за допомогою додавання до витрат або собівартості їх виробництва якоїсь конкретної величини. До ринкових методів ціноутворення відносяться: 1) метод поточної ціни; 2) метод «запечатаного конверту», або тендерного ціноутворення. До економічних методів ціноутворення відносять - Витратний підхід

методом оцінки накопичених активів. Він включає оцінку фінансових, матеріальних (земля, будівлі, споруди, машини та обладнання) та нематеріальних (кваліфікація, торгова марка тощо) активів на основі балансового звіту з урахуванням різного роду поправок (знос, старіння і інш.). Перевага даного підходу полягає в тому, що він грунтується на існуючих активах, менш умозрітелен, - Прибутковий підхід

основні методи: капіталізації доходу та дисконтування майбутніх доходів (дисконтування грошового потоку). Суть методу капіталізації доходу полягає в тому, що ринкова вартість об'єкта прямо пропорційна грошовому доходу і обернено пропорційна очікуваної ставкою капіталізації, або, інакше, очікуваної ставкою доходу: {foto92}, (17.10) де С - ринкова вартість; R - річний дохід; r - - Контрольні питання

основні недоліки ВВП як комплексного макроекономічного показника? 6. Що таке дефлятор ВВП? 7. Якими методами можна розрахувати ВВП (ВНП)? 8. Як пояснити сутність методу розрахунку ВВП потоком витрат? 9. Які пов'язані з ВВП макроекономічні показники ви знаєте? 10. Які макроекономічні індикатори та індекси цін вам - Методи

схеми господарського кругообігу (див. рис. 4.1 і 4.2). Метод математичного моделювання грунтується на описі економічного явища формалізованим мовою за допомогою математичних інструментів: функцій, рівнянь, нерівностей і т.д. При цьому економіко-математичні моделі дозволяють не просто формалізувати економічне явище, але і виявити його особливості. Наприклад, відповідно до