| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Для того щоб визначити, яким чином індивід і фірма будуть вести себе на фінансовому ринку, чи будуть вони виступати в якості позичальника грошей або кредитора, необхідно проаналізувати межчасовий вибір. Інструментарієм для дослідження особливостей міжчасового вибору є теорія прийняття рішення споживачем.

Нехай нам потрібно визначити оптимальний обсяг витрат на споживання і заощадження тих для індивіда. Індивід робить вибір, орієнтуючись на два періоди часу. Назвемо їх «сьогодні» і «завтра». Добробут споживача залежить від можливостей для споживання за два періоди часу. Введемо міжчасового функцію корисності:

де Сф З2- поточне і майбутнє споживання.

Ми можемо очікувати, що в загальному випадку міжчасового функція корисності є стандартною, яка виражається функцією Кобба - Дугласа.

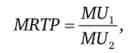

Основною характеристикою межчасовий функції корисності буде гранична норма тимчасових переваг (Marginal rate of time preference - MRTP) - аналог граничної норми заміщення для двох товарів:

ді ЛЛ1Т єї

де MUl = --, MU2 = ---гранична корисність відповідно сегод-

ВС] ВС 2

няшная (поточного) і завтрашнього (майбутнього) споживання.

Для індивідів, для яких MRTP> 1, поточне споживання володіє відносно більшою цінністю, ніж майбутнє. Таких людей можна назвати «нетерплячими». Вони, швидше за все, виявляться в ролі позичальників на ринку капіталу. Індивіди з 0 < MRTP < 1 є «терплячими», вони можуть відкласти споживання на завтра. Ці люди, як правило, виступають в якості кредиторів на ринку капіталу.

Звернемося тепер до міжчасового бюджетного обмеження. Припустимо, людина отримує дохід сьогодні в розмірі /, і очікує отримати завтра дохід /2. Бюджетне обмеження за два періоди показує лінію рівності витрат за два періоди доходів за два періоди.

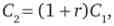

Особливістю міжчасового вибору є те, що гроші сьогодні означають більше, ніж гроші завтра, так як відкладене сьогодні споживання вимагає завтра відшкодування у вигляді додаткового доходу - процентного доходу. Якщо сьогодні гроші відкладаються, т. Е. Вилучаються з споживання, то завтра їх вартість обчислюється з приростом:

де Cj - відкладені гроші; З2- гроші, отримані завтра, г - ставка відсотка.

Крім того, вартість відкладених грошей (неспожитої товарів), одержуваних завтра, можна перевести в сьогоднішню цінність - дисконтну вартість майбутніх доходів: С, = С2/ (1 + г).

Ставка відсотка в міжчасового вибору характеризує норму дисконтування - міжчасового ціну грошей. Процес приведення майбутньої вартості до поточних грошей називається процесом дисконтування, а його результат - дисконтированной (або наведеної) вартістю.

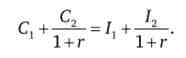

Тому бюджетне обмеження індивіда, що робить вибір між споживанням сьогодні та споживанням завтра, можна висловити двома способами.

По-перше, через поточну вартість доходів і витрат:

По-друге, через майбутню вартість доходів і витрат:

Тут також передбачається, що ціни товарів, що входять до споживчого набору, не змінюються з плином часу.

Як ми бачимо, формули еквіваленти. Лінія міжчасового бюджетного обмеження, таким чином, може бути представлена у вигляді прямої:

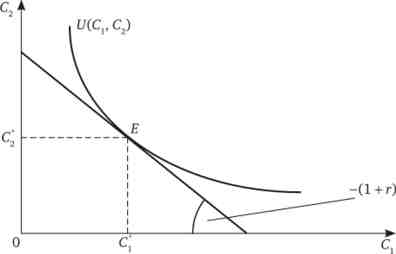

Нахил лінії міжчасового бюджетного обмеження дорівнює: - (1 + + г) - нормі дисконтування, що задається ринком капіталу.

Знайдемо оптимальний вибір споживача. Індивід максимізує міжчасового функцію корисності при наявності міжчасового бюджетного обмеження. Рішення визначається рівністю граничної норми тимчасових переваг і норми дисконтування. Графічно - це точка дотику лінії бюджетного обмеження і кривої байдужості (рис. 19.1).

Мал. 19.1. Міжчасового рівновагу споживача

Таким чином, С * і С2 являють собою оптимальні величини грошових коштів, що виділяються споживачем для витрачання в поточному і в майбутньому періодах.

Аналогічні міркування можуть бути використані для дослідження фінансового поведінки фірми. Фірма отримує дохід 1у Поточні витрати фірми - це величина Зг; тимчасово вільні кошти, що надаються в кредит банкам, фінансовим структурам та іншим компаніям, складають величину заощаджень фірми: S = /, - З '. Витрати майбутнього періоду - це величина С2.

Рівновага споживача (і фірми) на міжчасового ринку показує, яким чином формується попит на капітал (на кредитні ресурси) і пропозиція капіталу (кредитних ресурсів).