§ 3. ОБЧИСЛЕННЯ ПОКАЗНИКІВ ВВП У ПОСТІЙНИХ ЦІНАХ

Тим часом індекси фізичного обсягу ВВП є у всьому світі найбільш важливими показниками зростання обсягу ВВП, коливань економічної кон'юнктури. Дані, отримані шляхом зіставлення індексів фізичного обсягу ВВП з індексами фізичного обсягу інших показників, можна використовувати для аналізу розвитку економіки, показників продуктивності праці та ефективності використання окремих елементів національного багатства і пр. Індекси фізичного обсягу окремих елементів ВВП необхідні для виявлення змін у структурі економіки, аналізу змін рівня життя і т. д.

Для обчислення індексів фізичного обсягу ВВП і його компонентів показники ВВП, спочатку оцінені в поточних цінах, повинні бути переоцінені в постійні ціни, в якості яких зазвичай використовуються поточні ціни якого періоду, прийнятого за базу порівняння, тобто базисного періоду.

Перш ніж докладно розглянути методи розрахунку ВВП в постійних цінах, доцільно звернути увагу на питання загального характеру, наприклад, визначити, які показники СНР можуть і повинні обчислюватися в постійних цінах з метою вивчення динаміки фізичного обсягу ВВП.

Очевидно, що не всі показники СНР в рівній мірі можуть бути обчислені в постійних цінах. Найбільш часто для переоцінки в постійні ціни використовуються показники, які можуть бути відносно легко розкладені на два елементи: на елемент кількості і елемент ціни. До них відносяться показники ВВП та елементів його використання на споживання, нагромадження та експорт, показники випуску, імпорту, проміжного споживання та доданої вартості, а також показники оплати праці та прибутку і показники ресурсів на ту чи іншу дату, тобто елементи національного багатства .

Слід зазначити, що індекси фізичного обсягу оплати праці в даному контексті розглядаються як міра зміни витрат на виробництво, а не як міра зміни купівельної спроможності доходу. Зрозуміло, що за певних умов оплата праці як елемент витрат на виробництво може зростати, тоді як купівельна спроможність оплати праці може водночас падати. Показники фізичного обсягу оплати праці прямо пропорційно залежать від зміни числа відпрацьованих годин, а ставка оплати праці служить при цьому в якості ваг для порівняння числа годин, відпрацьованих працівниками різної кваліфікації.

Показники оплати праці в постійних цінах використовуються головним чином для обчислення показників продуктивності праці та ефективності виробництва.

Представляється найбільш правильним обчислювати індекс продуктивності суспільної праці як відношення індексу фізичного обсягу ВВП до індексу фізичного обсягу оплати праці. На практиці цей показник обчислюється як відношення індексу фізичного обсягу ВВП до індексу чисельності зайнятості у виробництві, однак він не враховує зміни в рівні кваліфікації працівників і тому не точно вимірює динаміку продуктивності живої праці.

Не використовуються для переоцінки в постійні ціни з метою отримання індексів фізичного обсягу показники перерозподілу доходів (трансферти), а також показники джерел фінансування інвестицій, чистого кредитування і запозичення.

Слід зазначити, що в СНР 1993 проводиться чітке розходження між показниками фізичного обсягу продукції і показниками доходу в реальному вираженні.

Показники фізичного обсягу (у постійних цінах) призначені для характеристики змін фізичного обсягу виробленої чи використаної продукції (товарів і послуг), а показники доходу в реальному вираженні - для вивчення зміни купівельної спроможності доходу; стосовно доходу більш правильно говорити про зміну купівельної спроможності в реальному вираженні, а не про зміну фізичного обсягу.

Слід, однак, відзначити, що в багатьох роботах з питань макроекономіки та статистики їх автори не враховують зазначеного розходження в термінології і нерідко використовують терміни «дохід в реальному вираженні» і «показники фізичного обсягу» як синоніми або як дуже близькі поняття. Так, нерідко говорять про зростання ВВП в реальному вираженні, маючи на увазі при цьому зміна фізичного обсягу ВВП.

Якщо залишити осторонь питання про термінологічних нюансах, то слід все ж відзначити суттєві відмінності у змісті показників фізичного обсягу продукції в постійних цінах і доходу в реальному вираженні. Наприклад, уявімо собі ситуацію, коли фізичний обсяг продукції, створеної в галузі А, зростає, а отриманий дохід у реальному вираженні скорочується. Це відбудеться в тому випадку, якщо індекс цін на продукцію, придбану галуззю, випереджає індекс цін на реалізовану продукцію.

Можна уявити й таку ситуацію, при якій індекс фізичного обсягу ВВП країни А зростає, а індекс купівельної спроможності національного доходу знижується. Це відбудеться, наприклад, атом випадку, якщо індекс цін на імпортовані товари виявиться вище індексу цін на експортовані товари.

Методи переоцінки ВВП і його компонентів в постійні ціни

Існує кілька методів обчислення ВВП і його компонентів у постійних цінах, найбільш важливими з яких є: метод дефлятірованія за допомогою індексів цін; метод подвійного дефлятірованія;

метод екстраполяції показників базисного періоду за допомогою індексів фізичного обсягу;

метод переоцінки елементів витрат.

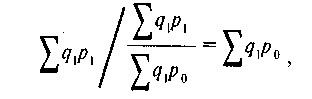

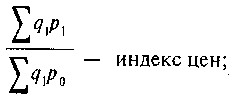

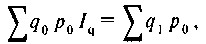

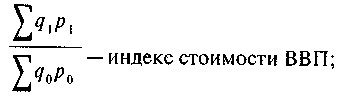

Метод дефлятірованія за допомогою індексів цін застосовується головним чином для переоцінки компонентів кінцевого використання ВВП у постійних цінах. Він полягає в тому, що вартість споживання (накопичення) в поточному періоді (?, />,) Ділиться на індекс цін, що виражає зміна цін у поточному періоді (/?,) Порівняно з цінами в базисному періоді (/? О), які використовуються в якості постійних. Ця процедура переоцінки може бути описана математично наступним чином:

де? Q1p1 - загальна вартість споживання в поточному періоді в поточних цінах (тут qq - кількість продукції в поточному періоді; р1 - ціни в поточному періоді);

? q1p0 - загальна вартість споживання в поточному періоді в постійних цінах (р0).

Зіставивши вартість споживання (накопичення) в поточному і базисному періодах у постійних цінах (рй), отримуємо шуканий індекс фізичного обсягу:

Слід нагадати, що в статистиці цін найбільш широко поширені індекси Ласпейреса, Пааше і Фішера. У зв'язку з цим може виникнути питання про те, який з цих індексів цін слід використовувати для оцінки ВВП та обчислення індексів фізичного обсягу (для яких існують симетричні формули Ласпейреса, Пааше і Фішера). Нагадаємо також, що індекси Ласпейреса, як правило, більше індексів Пааше. Це співвідношення одержало в спеціальній літературі назву ефекту Гершенкрона по імені американського вченого, що займався цією проблемою в 30-х рр.. Він звернув увагу на те, що індекси Промислової продукції СРСР були тим більше, чим далі від поточного періоду відстояв базисний рік, ціни якого використовувалися в якості постійних.

Додамо, що ефект Гершенкрона проявляється в тих випадках, коли існує обернено пропорційна залежність між кількістю виробленої (реалізованої) продукції та цінами. У нормальних умовах чим більше виробляється продуктів, тим відносно нижче повинні бути їх ціни.

Систематична залежність між індексами Ласпейреса і Пааше створила у деяких учених уявлення про те, що індекси Ласпейреса і Пааше відхиляються від деякого істинного значення і що це справжнє значення лежить десь посередині між ними. Це, в свою чергу, зумовило використання індексу Фішера, що обчислюється як середня геометрична з індексів Ласпейреса і Пааше. Слід зазначити, що в СРСР індекс Фішера неодноразово критикували за його «формальний» характер. Однак у багатьох країнах і в міжнародних організаціях його продовжують застосовувати, оскільки він володіє рядом переваг в порівнянні з іншими індексами.

Зокрема, при застосуванні індексу Фішера задовольняється одна з важливих вимог «аксіоматичної теорії індексів» - вимога незалежності індексу від вибору бази порівняння. Однак цій вимозі не відповідає, наприклад, формула середньої арифметичної.

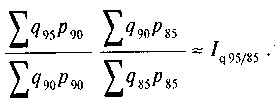

Приклад. Припустимо, що індекс Ласпейреса дорівнює 120, а індекс Пааше - 110. Отже, середня арифметична становить 115. Припустимо, що ця величина характеризує відношення цін у 2-му періоді до цін у 1-му періоді.

У разі застосування формули Фішера результат розрахунків не залежить від вибору бази порівняння. Так, якщо індекс Фішера обчислювати за умови, що в якості бази прийнятий 1-й період, то отримаємо:

Якщо в якості бази порівняння обраний 2-й період, то отримуємо:

Індекс, зворотний індексом, виражає відношення цін у 2-му періоді до цін у 1-му періоді, дорівнюватиме також 0,870.

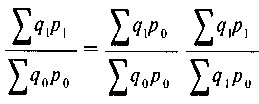

У СНР 1993 пріоритет з точки зору теорії відданий індексом Фішера (як індексу цін, так і індексу фізичного обсягу). Однак в СНС 1993 допускається використання на практиці як індексу Ласпейреса, так і індексу Пааше. У зв'язку з цим слід зазначити, що в теорії індексів розрізняються два способи їх використання: аналітичний і технічний.

При аналітичному способі індекси цін використовуються для вивчення динаміки цін. У цьому випадку найбільш прийнятним є індекс Ласпейреса, при обчисленні якого в якості ваг використовується кількість реалізованої продукції в базисному періоді.

При технічному способі індекси цін використовуються для переоцінки показників у постійних цінах. Для цієї мети найбільш прийнятним є індекс Пааше, оскільки при його застосуванні для дефлятірованія вартісних показників добуток індексів цін і фізичного обсягу дає індекс вартості:

Ув'язка індексів цін, фізичного обсягу та вартості (описана в даному рівність) є однією з вимог аксіоматичної теорії індексів, відомим як вимога «факторной проби».

Слід зазначити, що в даний час у спеціальній літературі все більше критикується формула індексу Ласпейреса, використовувана для обчислення індексу споживчих цін (ІСЦ). Так як при обчисленні цього індексу в якості ваг використовується базисний період, на думку багатьох критиків, це не дозволяє виміряти вплив появи на ринку нових або істотно поліпшених товарів. При використанні формули Ласпейреса нові товари, яких не було в базисному періоди-: де, взагалі не враховуються «за визначенням».

З іншого боку, формула індексу Пааше також має недоліки: по-перше, зберігається проблема вимірювання індексів цін нових товарів, тому що неясно, як обчислити індекс цін на товари, яких не було в базисному періоді, а по-друге, формула Пааше, мабуть, занижує силу «ефекту заміщення». Цей ефект полягає в тому, що споживач переходить з часом до покупок відносно дешевих товарів, наприклад, при різкому збільшенні цін на яловичину він більшою мірою купує м'ясо птиці і т. д. Збільшення в загальних витратах частки витрат на придбання відносно дешевих товарів (у силу «ефекту заміщення») призводить до відносного заниження індексу цін. Пояснимо сказане на наступному умовному прикладі.

Припустимо, що в базисному періоді в структурі споживання два товари (А і В) мають однаковий питома вага (50%). Проте в результаті того, що ціни на товар А збільшилися в 2 рази в поточному періоді, частка його споживання скоротилася до 10%. Якщо для розрахунку індексу цін використовується формула Пааше, тоді величина зміни цін буває відносно занижена (індекс складе всього 105%, тоді як при використанні формули Ласпейреса індекс цін складе 150%). Таким чином, можна зробити висновок, що індекс Пааше залежить від зміни в структурі споживання, наприклад, коли значне підвищення цін змушує споживача значно скоротити свої витрати на товар А. Якщо допустити, що питома вага товару А скоротився до 0, тоді виявиться, якщо вірити розрахунками за формулою Пааше, що підвищення цін взагалі не було. Однак, як було зазначено вище, саме це значне підвищення цін на товар А викликало скорочення його споживання.

Метод подвійного дефлятірованія застосовується для обчислення в постійних цінах доданої вартості. Цей метод полягає в послідовному дефлятірованіі випуску і проміжного споживання, спочатку оцінених у поточних цінах, за допомогою відповідних індексів цін. Додана вартість у постійних цінах визначається як різниця між випуском і проміжним споживанням, обчисленими в постійних цінах.

На практиці для обчислення доданої вартості в постійних цінах іноді застосовуються спрощені методи. Так, в ряді країн ОЕСР додана вартість у постійних цінах обчислюється шляхом дефлятірованія доданої вартості в поточних цінах за допомогою індексу цін випуску. Застосування такого методу в умовах високої інфляції навряд чи може забезпечити задовільну ступінь точності розрахунків.

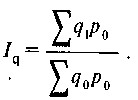

Метод екстраполяції припускає обчислення показників у постійних цінах шляхом множення вартості в поточних цінах у базисному періоді на індекс фізичного обсягу, що виражає відношення фізичного обсягу в поточному періоді до фізичному обсягу в базисному. Ця процедура розрахунку описується за допомогою наступного рівності:

де q0p0 - показник у базисному періоді в поточних цінах базисного періоду;

Iq - індекс фізичного обсягу;

q1p0 - показник в поточному періоді в постійних цінах (цінах базисного періоду).

Цей метод розрахунку застосовується, коли індекси цін менш точні, ніж індекси фізичного обсягу, або коли індекс цін взагалі неможливо обчислити. Так, індекс цін неможливо обчислити відносно вартості неринкових послуг (послуги, що надаються установами державного

управління, наприклад в галузі оборони і національної безпеки і т. д.). У цьому випадку в якості індексу фізичного обсягу використовується індекс зміни чисельності зайнятих у відповідних установах державного управління, що надають неринкові послуги.

За методом прямої переоцінки показники в постійних цінах обчислюються шляхом множення кількості виробленої (використаної) продукції на відповідні постійні ціни. Такий метод застосовується головним чином для обчислення показників виробництва і використання продукції сільського господарства. У цій області статистика, як правило, має даних як про кількість, так і про ціни найважливіших продуктів (або груп продуктів).

Згідно з методом переоцінки за елементами витрат, показники в постійних цінах обчислюються шляхом дефлятірованія елементів витрат. Такий метод застосовується головним чином для переоцінки в постійних цінах показників вартості неринкових послуг, де «за визначенням» немає цін, так як послуги надаються безкоштовно. Метод грунтується на припущенні, що динаміка витрат на виробництво послуг (у постійних цінах) пропорційна динаміці фізичного обсягу послуг. Іншими словами, при такому методі умовно передбачається, що у сфері неринкових послуг продуктивність праці не змінюється. У деяких країнах для того, щоб подолати явний недолік методу переоцінки показників за елементами витрат, в розрахунки вводять умовний коректив на зміну продуктивності праці. В якості умовної міри зміни продуктивності праці в галузях, зайнятих наданням неринкових послуг, іноді розглядають зростання технічної оснащеності праці.

Слід визнати, що обчислення показників неринкових послуг в постійних цінах залишається слабким місцем у методології розрахунків індексів фізичного обсягу ВВП. Фахівці в галузі національних рахунків у всьому світі одностайні в тому, що необхідна подальша робота з удосконалення методів переоцінки неринкових послуг в постійних цінах.

Вище вже зазначалося, що в якості постійних цін в СНС прийнято використовувати середні поточні ціни року, прийнятого в якості базисного. Теорія розрахунків показників СНР у постійних цінах рекомендує змінювати базисний рік (тобто постійні ціни) кожні п'ять років. Такий підхід дозволяє забезпечити не тільки індекси фізичного обсягу ВВП (і його компонентів), але також порівнянні дані в абсолютному вираженні, що важливо для економічного аналізу. Після закінчення п'ятирічного періоду відбувається перехід до нових постійним цінами. Для обчислення індексу фізичного обсягу ВВП за період, що охоплює більше 5 років, протягом якого діють різні постійні ціни (встановлені для відповідних п'ятирічних періодів), використовують метод ланцюгових індексів. Цей Метод передбачає, що ВВП за рік, коли відбувається перехід до нових постійним цінами, оцінений в двох видах постійних цін: у старих і нових, Пояснимо сказане на прикладі. Припустимо, що за період з 1985 по 1990 рр.. в якості постійних прийняті ціни 1985 р., а в 1990 р.

Цей метод застосовується, коли дані про ВВП за 1990 р. виражені як у старих постійних цінах 1985 р., так і в нових постійних цінах 1990р. Абсолютні дані про ВВП за вказаний період, виражені в різних постійних цінах, непорівнянні між собою. На практиці, однак, дані за період з 1985 по 1990 рр.. можуть бути за відомих умов перераховані в постійні ціни 1990 Наприклад, дані про ВВП за 1985 р. в цінах 1990 р. можуть бути отримані таким чином:

Даний метод дозволяє вирішити два завдання: по-перше, перерахувати дані про ВВП за період з 1985 по 1990рр. в одні і ті ж постійні ціни (у нашому випадку - в ціни 1990 р.), по-друге, встановити, що динаміка фізичного обсягу ВВП, підрахована за період, коли діють старі постійні ціни (1985 р.), зберігається незмінною. Однак цей метод не позбавлений умовностей, оскільки з чисто теоретичної точки зору в результаті застосування нових постійних цін виникає новий ряд цифр, що характеризують динаміку фізичного обсягу. Іншими словами, якби перерахунок даних про ВВП за період з 1985 по 1990рр. у постійних цінах був проведений за всіма правилами, тоді ми б отримали но вий ряд даних про індекси фізичного обсягу ВВП за цей період. З практичної точки зору зміна даних про індекси фізичного обсягу ВВП в ретроспективі представляється небажаним і незручним, і тому для обчислення абсолютних показників ВВП за тривалий період в одних і тих же цінах (постійних) застосовується умовна процедура, описана вище.

Слід також зазначити,, що аналогічний метод розрахунку застосовується для отримання в одних постійних цінах показників, що характеризують елементи ВВП (споживання, накопичення, експорт) в ретроспективі. У цьому випадку, як правило, не вдається узгодити дані про ВВП і компонентах його використання в нових постійних цінах і статистичні органи показують у своїх таблицях статистичні розбіжності.

Інший спосіб вирішення виниклої проблеми полягає у пропорційному розподілі статистичного розбіжності між окремими елементами ВВП.

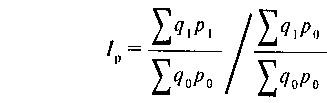

При оцінці ВВП в постійних-цінах можна встановити середній показник цін в економіці за той чи інший період. Для цього визначають дефлятор ВВП шляхом ділення індексу вартості ВВП (в поточних цінах) на індекс фізичного обсягу ВВП (у постійних цінах):

де Iр - дефлятор ВВП;

Таким чином, дефлятор ВВП обчислюють непрямим методом. Тому в літературі з СНС англійською мовою він названий неявним дефлятором (implicit deflator).

Дефлятор ВВП по суті є індексом цін Пааше. Це означає, що на нього можуть впливати не тільки зміни цін, а й зміни в структурі ВВП.

Приклад. Припустимо, що ВВП складається з двох товарів: відносно дорогого А і відносно дешевого Б. Частка товару А збільшилася у звітному періоді в порівнянні з базисним. Конкретні умови прикладу представлені в наступній таблиці.

| Товари | Базисний період | Звітний період | q1 p0 | q0 p1 | ||||

| q0 | p0 | q0 p0 | q1 | p1 | q1 p1 | |||

| А | 40 | 3 | 120 | 60 | 5 | 300 | 180 | 200 |

| Б | 60 | 2 | 120 | 40 | 2 | 80 | 80 | 120 |

| 240 | 380 | 260 | 320 | |||||

Обчислимо тепер індекси фізичного обсягу ВВП і його дефлятор. Індекс фізичного обсягу ВВП дорівнює: 260/240=108%.

Дефлятор ВВП можна обчислити шляхом ділення індексу вартості (380/240) на індекс фізичного обсягу (260/240), тобто він дорівнює 146%. Зауважимо, однак, що індекс цін за формулою Ласпейреса дорівнює: 320/240 х х 100=133.

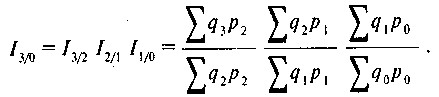

Таким чином, дефлятор ВВП відображає не тільки зміни цін, а й зміни в структурі ВВП, тобто в нашому прикладі збільшення частки товару А. Слід зазначити, що в умовах високої інфляції не можна використовувати одні й ті ж постійні ціни для п'ятирічного періоду (не кажучи вже про більш тривалих періодах), так як обчислення індексів цін стає умовною процедурою і вельми непросто оцінити ступінь приблизності результатів розрахунку індексів цін, а отже, і індексів фізичного обсягу. Зважаючи на це в умовах високої інфляції рекомендується змінювати постійні ціни щороку, тобто обчислювати індекси фізичного обсягу за кожен рік у цінах попереднього року. При такому підході числення індексів фізичного обсягу за відносно тривалі періоди стає можливим лише за допомогою ланцюгових індексів. Наприклад, індекс фізичного обсягу ВВП за 3-й період по відношенню до періоду 0 можна визначати шляхом перемноження наступних індексів:

Слід також відзначити трактування в контексті розрахунків ВВП у постійних цінах так званої дискримінації цін, під якою прийнято розуміти існування відмінностей у цінах на ідентичні у всіх відносинах товари. Відмінності цін на схожі товари можуть свідчити про якісь відмінності в їх якості, якщо у споживача зберігається вибір у придбанні відносно дешевих або відносно дорогих товарів (або про відмінності в рівнях яких супутніх послуг). Наприклад, відмінності в цінах на товари, придбані в звичайному магазині і в ресторані, повинні бути інтерпретовані як відмінності або в якості, або в рівні супутніх послуг. Таким чином, підвищення частки товарів, придбаних за вищими цінами в ресторані, має інтерпретуватися як збільшення фізичного обсягу ВВП, а не як підвищення цін. Однак при дискримінації цін відмінності в цінах на ідентичні продукти не можна пояснити ні відмінностями в якості товарів, ні відмінностями в рівні супутніх послуг. Інша важлива умова, що визначає дискримінацію цін, полягає в тому, що у споживача, як правило, немає вибору при покупці товарів за відносно низькими або високими цінами. Наприклад, в умовах дефіциту він змушений платити вищу ціну спекулянту-перекупникові, хоча якість одержуваних товарів залишається тим же, що і в магазині, де він міг би придбати товар дешевше. Звичайно, в цьому прикладі більш високу ціну у спекулянта-перекупника можна інтерпретувати як ціну, що включає платежі за посередницькі послуги, і можливо, так воно і є, і дискримінації цін в чистому вигляді не існує. У цьому випадку необхідно прийняти умовне рішення про те, який чинник переважає: дискримінація цін або оплата супутніх послуг.

Більш наочним прикладом дискримінації цін є диференціація цін на електроенергію, що відпускається різним групам споживачів. Як правило, за відмінностями в тарифах на електроенергію, що відпускається різним групам споживачів, важко угледіти відмінності в якості або в рівні супутніх послуг. Крім того, різні групи споживачів не можуть самі вибирати, за якими тарифами їм слід купувати електроенергію.

У СНР дискримінацію цін рекомендовано інтерпретувати як фактор зміни цін, а не як фактор зміни фізичного обсягу. Це означає, що збільшення загального обсягу вартості реалізованої електроенергії в результаті підвищення питомої ваги поставок підприємствам за вищими тарифами слід розглядати як наслідок зміни цін, а не фізичного обсягу. Такий висновок загалом узгоджується з даними про зміну обсягу виробництва електроенергії в натуральному вираженні.

Контрольні питання

1. Назвіть методи, за допомогою яких розраховується ВВП.

2. Наведіть два можливих алгоритму розрахунку ВВП виробничим методом.

3. Які доходи відображаються у розрахунку ВВП розподільчим методом? Що вони характеризують?

4. Які з перерахованих нижче показників включаються в компоненти кінцевого використання ВВП, а які ні, і поясніть, чому:. А) чисте придбання цінностей;

б) чисте придбання землі;

в) імпорт товарів і послуг?

5. Які методи використовуються для оцінки ВВП в постійних цінах?

Література

1. Система національних рахунків - інструмент макроекономічного аналізу: Учеб. посібник / За ред. Ю.Н. Іванова. - М., 1996.

2. Ліппе П. Економічна статистика. - Штутгарт, Йена, 1995.

3. Методологічні положення зі статистики: Стат. СБ / Держкомстат РФ. - М., 1996.

4. Іванов Н.Ю. Огляд аксіоматичної теорії індексів / / Питання статистики. 1995. № 10.

Інформація, релевантна "§ 3. ЧИСЛЕННЯ ПОКАЗНИКІВ ВВП у постійних цінах"

- § 1. ЗАГАЛЬНІ ПРИНЦИПИ

обчисленні ВВП, грунтується на наступних принципах: при обчисленні показників продукції галузі визначається одиниця класифікації, що описує економічні одиниці, з яких складається галузь; одиницею класифікації згідно з Міжнародною стандартною галузевою класифікацією всіх видів економічної діяльності (МСОК) є заклад, тобто підрозділ підприємства, зайняте - 4. Випуск продукції і економіческійрост

обчисленні ВНП використовується 1982 г.ВНП в постійних цінах, або реальний ВНП, регу-лярно розраховується і повідомляється правітельствомнаряду з номінальним ВНП. Коли підвищується ре-альний ВНП, це свідчить про те, що сово-Купний обсяг виробництва виріс і що виробленою але більше товарів і послуг, на відміну від номіналь-ного ВНП, який може збільшитися як в ре-док зростання випуску - § 2. ПРОМИСЛОВІСТЬ

обчисленні показників промислової продукції в постійних цінах з метою вивчення динаміки фізичного обсягу промислового виробництва застосовуються різні методи. Наприклад, в СРСР промислові підприємства представляли статистичним органам звітність, у якій вартість продукції в постійних цінах обчислювалася безпосередньо на підприємствах шляхом множення кількості виробленої - § 3. СІЛЬСЬКЕ ГОСПОДАРСТВО

обчисленні вартості продукції сільського господарства застосовується метод «національної ферми», згідно з яким сільське господарство країни розглядається як одна велика національна ферма, і тому всі потоки продукції між окремими фермами, а також всередині ферм виключаються при визначенні загального обсягу сільськогосподарської продукції країни. Іншими словами, продукція сільського господарства по - § 3. Індексний метод У статистиці зовнішньої торгівлі

обчислення індексів має вибір періоду, у порівнянні з яким досліджується зміна досліджуваного явища. Існує два способи обчислення індексу - базисний і ланцюговий. Індекси, що характеризують зміну досліджуваного явища за певний період у порівнянні з будь-яким періодом, прийнятим за 100, називаються базисними. Індекси, що характеризують зміна досліджуваного періоду в порівнянні з - Дефлятор ВВП

показниками, але номінальний розраховується в поточних цінах даного року, а реальний - у порівнянних незмінних цінах якого-небудь базового року. Дефлятор дозволяє судити, що насправді відбувається в - Величина агрегованого обсягувиробництва в натуральному вираженні

обчислена в цінах фік-сировать базового року. Оскільки для оцінки обсягів виробництва в раз-особисті роки використовується один і той же набір цін, то зміни реального ВНП відображають тільки з-трансформаційних змін фізичних обсягів. Таким чином, ре-5 Точне визначення ВНП буде дано в гл. 24. ТАБЛИЦЯ 2-7. Номінальний і реальний ВНП вмілліардах доларів і дефлятор ВНП Номінальний - § 2. ДЕЯКІ СПЕЦІАЛЬНІ ПРОБЛЕМИ

обчислення індексів цін на будівельну продукцію. Ці індекси застосовуються потім для переоцінки продукції в порівнянні ціни. Вельми складно вирішити також проблеми зіставлення неринкових послуг, що надаються органами державного управління та некомерційними організаціями, обслуговуючими домашні господарства. Ці проблеми пов'язані з тим, що неринкові послуги надаються без-'а й, - 2 РЕАЛЬНИЙ І Номі- Нального ВВП У таблиці призводить- ся приклад розрахунку реального і

показник її одиничної вартості. Так, якщо в 2001 р. було вироб-ведено 100 хотдогов і 50 гамбургерів, проданих відповідно за ціною $ 1 і $ 2 за штуку, витрати населення на їх придбання склали $ 200. Такий поки-затель вартості вироблених товарів і послуг, виражений у поточних цінах, називається номінальним ВВП. У таблиці наведено дані про зростання номінального ВВП з $ 200 в 2001 - 4. Система національних рахунків і її показники

показників. Сучасна СНС була затверджена ООН в 1993 г, яка дещо видозмінила найменування секторів економіки, стандартних рахунків та основних макроекономічних показників. Найбільш широко в економічному аналізі застосовуються два найважливіших показника: валовий продукт і національний дохід. Центральним показником новій СНР є валовий внутрішній продукт (ВВП); другий її