8.1. Фактори, що визначають попит на гроші

- Кількісна теорія попиту на гроші

Розроблена економістами класичної школи в XIX в. і початку XX в. кількісна теорія, строго кажучи, займалася вивченням факторів, що визначають номінальне значення сукупного доходу при заданому реальному його значенні. Але так як в рамках кількісної теорії вивчається і питання про кількість грошей, яке повинне знаходитися на руках у населення при кожному заданому рівні сукупного випуску, її можна вважати і теорією попиту на гроші. Вона виходить з того, що гроші необхідні тільки для обслуговування угод купівлі-продажу товарів і послуг.

? Рівняння обміну І. Фішера. Версія И.Фишера описує об'єктивні чинники, що визначають попит на гроші. В економіці грошей має бути рівно стільки, скільки необхідно для опосередкування всіх угод купівлі-продажу, що відбуваються за певний проміжок часу.

Кожна грошова одиниця за даний проміжок часу встигає обслужити не одну, а кілька угод купівлі-продажу. Кількість цих угод описується показником, званим швидкістю обігу грошей (v).

Швидкість обігу грошей - число оборотів, що здійснюються грошовою масою протягом даного проміжку часу. Показує, скільки разів у середньому кожна грошова одиниця була витрачена на придбання товарів і послуг.

Фактори, що впливають на швидкість обігу грошей:

- стан платіжної системи;

- спосіб здійснення платежів;

- платіжні традиції суспільства (наприклад, частота виплати заробітної плати) тощо

Перераховані інституційні та технологічні чинники дуже інертні і змінюються в часі дуже повільно, тому швидкість обігу грошей в короткостроковому періоді може вважатися постійною.

Звідси випливає основний висновок моделі И.Фишера:

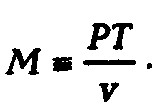

Mv? PT,

де М - кількість грошей, що звертаються в економіці;

v - швидкість обігу грошей;

Р - середня ціна кожної угоди;

T - кількість угод купівлі-продажу, що відбуваються в економіці протягом даного проміжку часу.

Даний вираз є не рівнянням, а тотожністю; * воно служить одночасно і визначенням поняття швидкості обігу грошей, а значить, виконується завжди, а не тільки при якихось конкретних (рівноважних) значеннях вхідних у нього змінних.

* Тотожність - рівність, справедливе при всіх значеннях вільних змінних, що входять в цю рівність.

Отже, необхідне економіці кількість грошей тотожне визначається як:

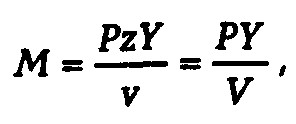

Однак кількість угод - показник, який надзвичайно важко оцінити емпірично. Тому для спрощення зазвичай заміняють кількість угод Т на реальний обсяг сукупного випуску Y, виходячи з припущення, що зазвичай зміна кількості угод купівлі-продажу приблизно пропорційно сукупним обсягом виробництва:

T=zY,

де z - коефіцієнт пропорційності (його значення більше одиниці, оскільки Y описує обсяг угод купівлі-продажу тільки кінцевих товарів і послуг).

Тоді замість тотожності виходить рівняння:

де Y - обсяг сукупного випуску за даний проміжок часу;

V=v / z - швидкість обігу грошей при покупці кінцевих товарів і послуг (показує, скільки разів за даний проміжок часу в середньому кожна грошова одиниця була витрачена на придбання кінцевих товарів і послуг, - саме цей сенс вкладає в поняття швидкість обігу грошей сучасна економічна наука),

або

MV=PY.

Це рівняння називається кількісним рівнянням або рівнянням обміну. Ліва частина (MV) описує величину пропозиції грошей, а права частина (рy) - величину попиту на гроші. Вони рівні один одному не при будь-якому значенні рівня цін, а тільки при рівноважному. Саме за рахунок змін рівня цін і встановлюється відповідність між існуючими обсягами грошової і товарної маси.

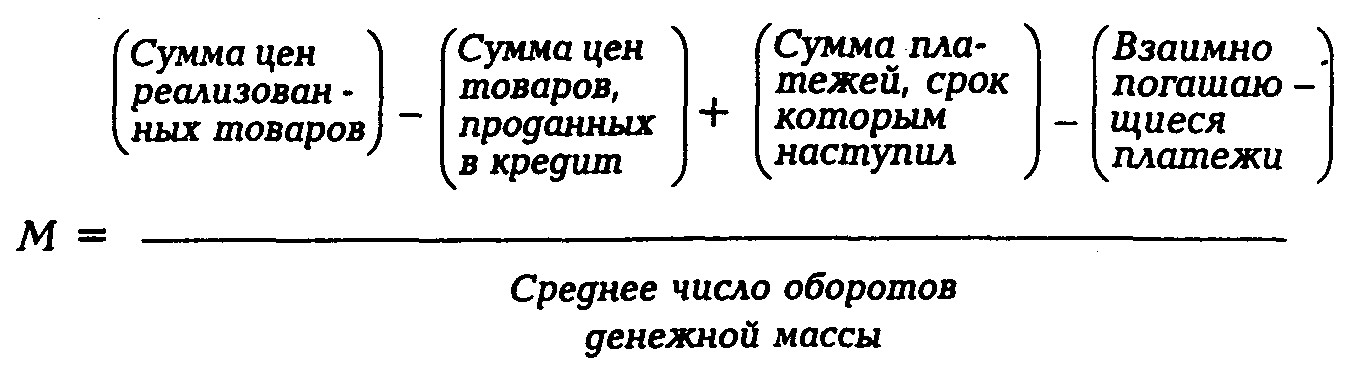

? Закон грошового обігу К.Маркса. К.Маркс призводить більш розгорнуту формулу, визначальну потреба економіки в грошах за даний проміжок часу:

Ця формула примітна тим, що включає в себе елементи, істотні для обліку специфіки грошового обігу в Росії, а саме: різні різновиди неплатежів (взаємозаліків, простроченої заборгованості, бартеру).

? Кембриджська версія А. Маршалла і А.С.Пігу. На відміну від І. Фішера, А. Маршалл і А.С.Пігу досліджувати не об'єктивні, а суб'єктивні чинники формування попиту на гроші. У центр аналізу ними було поставлено питання про те, чому економічні суб'єкти не витрачають весь свій номінальний дохід на купівлю товарів і послуг, а частина його залишають у формі грошей (касових залишків).

Зберігання касових залишків пов'язане з певними вигодами і витратами.

Вигода - зниження трансакційних витрат при купівлі товарів і послуг.

Витрати - упущена корисність тих товарів і послуг, які могли б бути придбані на ці гроші, оскільки корисність самих грошей дорівнює нулю.

Зіставляючи вигоди і витрати, економічні суб'єкти визначають оптимальну частку свого номінального (грошового) доходу, яку слід залишати на руках у формі грошей. Ця частка носить назву коефіцієнта переваги ліквідності.

Коефіцієнт переваги ліквідності - показник, що описує відношення запасу касових залишків до величини номінального доходу:

де? - Коефіцієнт переваги ліквідності даного економічного суб'єкта;

m - оптимальний обсяг касових залишків цього економічного суб'єкта;

Р - рівень цін;

I - реальний дохід економічного суб'єкта.

Наприклад, якщо к=0,4, то середній запас грошей на руках у економічного суб'єкта дорівнює 40% його номінального доходу за даний проміжок часу.

Отже, індивідуальний попит на гроші даного економічного суб'єкта:

ТD=? РI.

Агрегований попит на гроші всіх економічних суб'єктів:

M=kPY,

де k - середньозважене значення коефіцієнта переваги ліквідності в економіці;

Y - сукупний реальний дохід.

Це рівняння називається кембріджським рівнянням.

Неважко помітити подібність даного рівняння з рівнянням обміну. Це не дивно, оскільки обидва рівняння є різними версіями однієї і тієї ж кількісної теорії грошей. Наслідком є висновок про те, що коефіцієнт переваги ліквідності - величина, зворотна швидкості обігу грошей (k=1 / V). Зрозуміло, що чим частіше гроші переходять з рук в руки, тим менший запас їх треба зберігати населенню для оплати покупок в період між надходженнями грошей.

Обидві версії кількісної теорії грошей, отже, вважають, що єдиним фактором, що визначає величину попиту на гроші, є сукупний дохід. Величина попиту на гроші залежить від величини сукупного доходу позитивним чином.

- Теорія переваги ліквідності

Теорія переваги ліквідності була вперше сформульована Кейнсом у розвиток кембриджського підходу до аналізу попиту на гроші. Кейнс розширив уявлення попередників про суб'єктивні мотиви, що спонукають економічних суб'єктів мати на руках запас грошей.

? Суб'єктивні мотиви попиту на гроші за Кейнсом

1. Трансакційний мотив - потреба в грошах для здійснення поточних покупок, тобто для використання їх як платіжного засобу. Як і його попередники, Кейнс вважав, що ця складова попиту на гроші визначається насамперед обсягом здійснюваних угод (трансакцій). Але оскільки обсяг покупок пропорційний доходу, то і трансакційна складова попиту на гроші пропорційна доходу:

Мdт=kTY,

де Мdт - величина трансакційної попиту на гроші;

kт - чутливість трансакційної попиту на гроші до зміни номінального сукупного доходу (коефіцієнт переваги ліквідності по трансакционному мотивацію).

2. Мотив обережності - потреба в наявності певного запасу грошей на випадок непередбачених витрат і несподіваною можливості зробити вигідну покупку. Кейнс вважав, що обсяг грошей, які економічні суб'єкти зберігають виходячи з міркувань обережності, визначається очікуваним у майбутньому обсягом угод, а планована величина таких покупок пропорційна доходу. Таким чином, Кейнс дійшов висновку, що складова попиту на гроші, що визначається мотивом обережності, також пропорційна доходу:

Мdп=kпPY,

де Мdп - величина попиту на гроші по мотиві обережності;

kп - чутливість попиту на гроші по мотиві обережності до зміни номінального сукупного доходу (коефіцієнт переваги ліквідності по мотиві обережності).

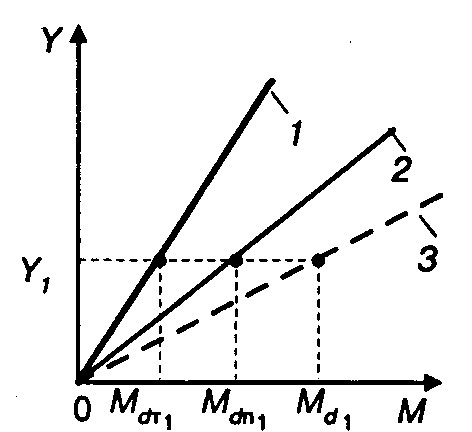

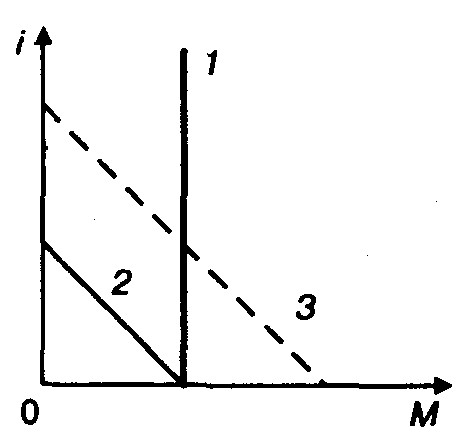

Рис. 8.1. Попит на гроші

:1 - по трансакционному мотиву (Мdт), 2 - по мотиві обережності (Мdп), 3 - сумарний (Мdт + Мdп)

На рис. 8.1 показані графіки попиту на гроші. Їх взаємозв'язок можна описати формулою:

Мdт + Мdп=kтPY + kпPY=(kт + kп) PY=kPY.

Де k - коефіцієнт чутливості сумарного попиту на гроші по трансакционному мотиву і мотиву обережності до зміни номінального сукупного доходу (коефіцієнт переваги ліквідності по трансакционному мотиву і мотиву обережності).

3. Спекулятивний мотив - це новий, виявлений Кейнсом, мотив попиту на гроші. В економіці звертаються не тільки товари і послуги, а й дохідні фінансові активи (цінні папери), на які теж витрачаються гроші. Завдяки цьому у домашніх господарств виникає потреба в наявності певного запасу грошей, призначеного для вкладення в дохідні фінансові активи, коли таке вкладення стане вигідним. Тому обсяг спекулятивного попиту на гроші визначається населенням одночасно з прийняттям рішення про обсяг своїх вкладень у цінні папери. Завдання зводиться, таким чином, до вибору оптимальної структури портфеля (набору) фінансових активів. З цієї причини кейнсіанська теорія попиту на гроші називається ще портфельної теорією попиту на гроші.

При виборі оптимальної частки грошей у загальній структурі портфеля економічні суб'єкти порівнюють вигоду і витрати зберігання спекулятивного запасу грошей:

Витрати - неотриманий процентний дохід за цінними паперами, які можна було б сьогодні купити на відкладені гроші. Їх величина вимірюється поточною прибутковістю цінних паперів.

Вигода - процентний дохід, який можна отримати за цінними паперами у майбутньому. Вимірюється очікуваної майбутньої прибутковістю цінних паперів.

Оскільки витрати і вигоди визначаються прибутковістю фінансових активів незалежно від їх конкретного виду, то при вирішенні економічними суб'єктами питання про величину свого спекулятивного попиту на гроші всі фінансові активи з рівною прибутковістю є абсолютними субститутами. Кейнс тому розглядав поведінку економічних суб'єктів у припущенні, що вони володіють тільки одним видом цінних паперів - облігаціями державної позики. Це дозволяє спростити аналіз, виключивши з нього змінні, які описують ризик (облігації державної позики покладаються в країнах з розвиненою ринковою економікою безризиковими).

Отже, призначення спекулятивного запасу грошей - служити задоволенню попиту на облігації державної позики.

Облігація державної позики - цінний папір, що є боргове зобов'язання уряду, за яким позичальник (уряд) зобов'язується виплачувати власникові облігації певну суму грошей (процентний дохід) через обумовлені проміжки часу до настання обумовленої дати (дати погашення), коли зайнята сума повертається власнику облігації (проводиться погашення облігації).

Державні облігації являють собою цінні папери з фіксованим доходом. Залежно від способу виплати доходу їх підрозділяють на два основних види:

1.

2. Купонні облігації-продаються на первинному ринку за номіналом облігації, за якими уряд періодично виплачує власникові певний відсоток від номіналу (купонний дохід) через обумовлені проміжки часу до настання терміну погашення. Наприклад, покупка 5%-й облігації державної позики номіналом 100 руб. строком на три роки гарантує власникові облігації щорічне отримання у вигляді купонного доходу фіксованої суми в розмірі 5% від номіналу (100 руб. х 0,05=5 руб.), а наприкінці третього року йому буде виплачений не тільки купонний дохід, а й 100 руб. номінальної вартості при погашенні облігації.

Первинний ринок цінних паперів-фінансоіий ринок, на якому нові випуски цінних паперів продаються після емісії своїм першим (початковим) покупцям.

Вторинний ринок цінних паперів - фінансовий ринок, на якому перепродаються цінні папери до настання терміну їх погашення тим, хто бажає їх придбати, коли первинне розміщення вже закінчено.

На вторинному ринку купівля-продаж облігацій відбувається за поточною ринковою ціною, яка визначається співвідношенням попиту та пропозиції даного виду облігацій. Рівноважна ринкова ціна завжди встановлюється на такому рівні, щоб прибутковість облігації дорівнювала середньоринкової.

Прибутковість дисконтної облігації в першому наближенні оцінюється показником дисконтної прибутковості:

Прибутковість дисконтної облігації

Прибутковість купонної облігації в першому наближенні оцінюється показником поточної прибутковості:

Таким чином, поточна ринкова ціна будь облігації та її прибутковість пов'язані між собою зворотною залежністю і взаємно однозначним відповідністю. Кожному значенню ринкової ціни облігації відповідає тільки одне значення її прибутковості. Саме ця прибутковість і служить теорії Кейнса мірилом npоцентнoй ставки.

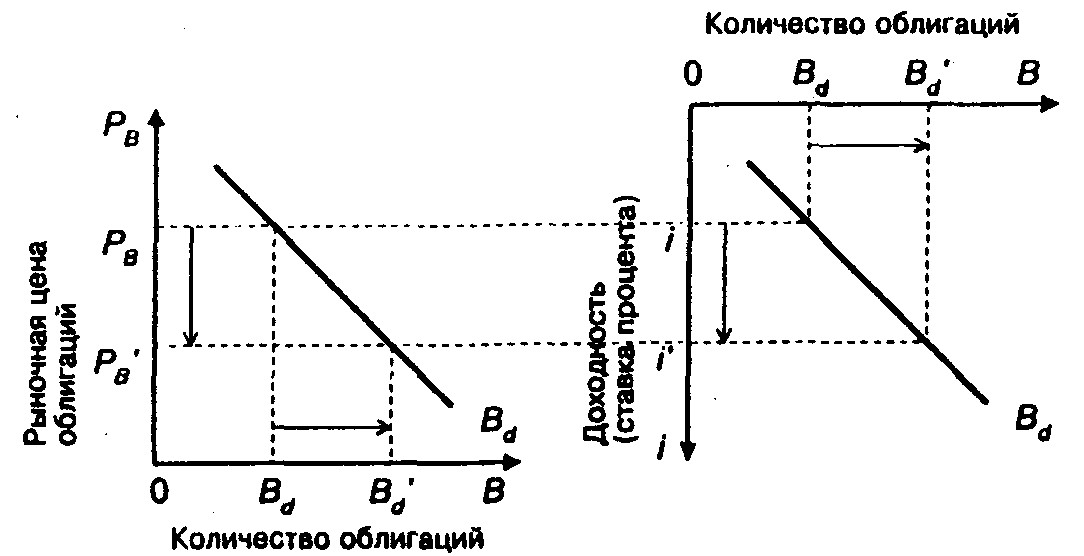

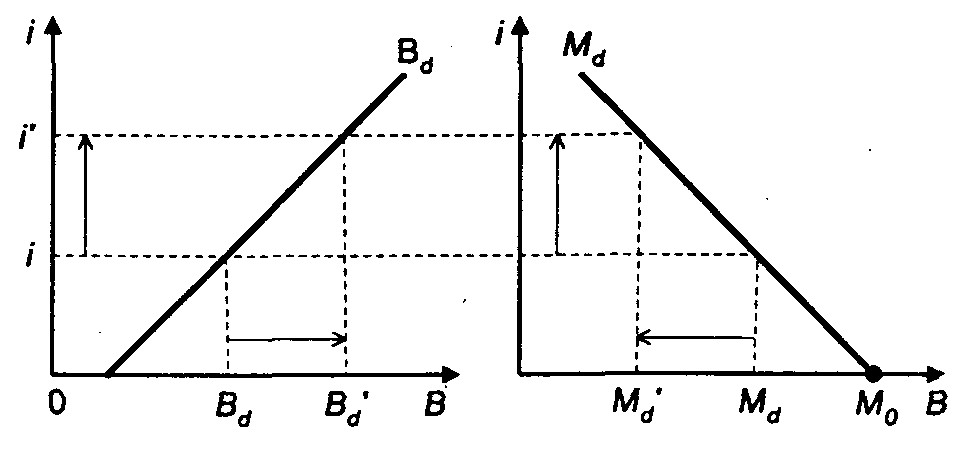

Величина попиту на облігації ВD, як і будь-якого іншого блага, яка не є товаром Гіффена, негативним чином залежить від їх ринкової ціни РB. А оскільки ринкова ціна облігацій однозначно визначає їх прибутковість, то можна стверджувати, що величина попиту на облігації ВD позитивним чином залежить від їх номінальної прибутковості i (рис. 8.2).

Рис. 8.2. Попит на облігації державної позики

При зниженні ціни облігації з РB до і, відповідно, при збільшенні її прибутковості (ставки відсотка) з i до попит на облігації зросте на величину (). Для задоволення зростаючого попиту на облігації населення буде витрачати на їх придбання гроші зі своїх спекулятивних запасів. Отже, обсяг спекулятивного попиту на гроші скоротиться точно на величину, рівну приросту попиту на облігації:? Мd=-? Bd. Тому спекулятивний попит на гроші при зростанні процентної ставки знизиться. Отже, величина спекулятивного попиту на гроші Мdc пов'язана з процентною ставкою (прибутковістю облігацій) негативною залежністю:

У найпростішому вигляді:

,

де M0 - обсяг спекулятивного попиту на гроші за нульовою процентною ставкою;

h - коефіцієнт чутливості попиту на гроші за номінальною процентною ставкою; показує, як зміниться спекулятивний попит на гроші при зміні номінальної ставки відсотка на один пункт.

Графічне зображення спекулятивного попиту на гроші представлено на рис. 8.3.

Рис. 8.3. Спекулятивний попит на гроші

Величина сумарного попиту на гроші Мd являє собою суму величини попиту на гроші по трансакционному мотиву Мdт, величини попиту на гроші по мотиві обережності Мdп і величини попиту на гроші за спекулятивним мотиву Мdc при кожному значенні доходу і процентної ставки:

Графік сумарного попиту на гроші показаний на рис. 8.4 (крива 3).

Взаємозв'язок графіків, представлених на рис. 8.4, можна описати формулою:

Рис. 8.4. Сумарний попит на гроші

:1-Мdт + Мdп;

2-Мdc:

3-Мd

Сумарний попит на гроші покладався Кейнсом досить нестабільним, оскільки в нього входить спекулятивна складова, яка залежить від відсоткової ставки, яка визначається нестійкою і непередбачуваною кон'юнктурою ринку цінних паперів.

Отже, і швидкість обігу грошей стає величиною нестабільною навіть у короткому періоді. Її значення знаходиться в зворотній залежності від відсоткової ставки і коливається разом з останньою.

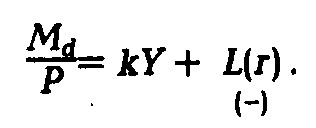

У цьому розділі йдеться про номінальному попиті на гроші (попиті на номінальні касові залишки). Реальний же попит на гроші (попит на реальні касові залишки) Мd / Р виходить шляхом ділення обох частин рівняння на рівень цін. Якщо згадати, що номінальна процентна ставка, поділена на рівень цін, - це реальна процентна ставка r, то отримаємо:

Графік реального попиту на гроші аналогічний графіком номінального попиту на гроші, з тією лише різницею, що по осі ординат відкладається величина не номінальної, а реальної процентної ставки.

Інформація, релевантна "8.1. Фактори, що визначають попит на гроші"

- Попит на гроші і реальні доходи

фактором, який визначає попит на гроші, є витрати на купівлю товарів і оплатууслуг. Це абсолютно природно: той, хто не тра-тит, не має потреби і в грошах, а той, хто тратітмного, буде змушений тримати у себе гораздобольше грошей, ніж той, хто витрачає менше Рівень витрат, як ми вже бачили у попередніх главах , залежить від суми реальних доходів, по-одержуваних домашніми господарствами. - 3. Людська праця як засіб

фактора виробництва, який він прагнув би використовувати повністю. Будь-яка можливість найменшого збільшення добробуту вважалася б достатнім стимулом для роботи, якщо в дану мить не знайшлося б більш вигідного використання даної кількості праці. У нашому світі стан речей інше. Витрати праці вважаються в тягар. Не працювати вважається більш привабливим, ніж працювати. - 4. Стабілізація

факторів, що стосуються деяких індивідів і груп людей, завжди врівноважуються протилежними змінами у інших індивідів чи груп людей і тому не роблять впливу на сукупний попит і сукупну пропозицію. Проте думка, що в подібному світі купівельна спроможність грошей може змінюватися, суперечлива. Як буде показано нижче, зміни в купівельній спроможності грошей у різний - 5. Стан спокою і рівномірно функціонуюча економіка

факторів виробництва негайно приступають до виробництва, і дуже скоро знову виходять на ринок, щоб продати свої вироби і купити те, що їм потрібно для особистого споживання і для продовження виробничого процесу. Але це не спростовує нашого побудови, яке зовсім не стверджує, що стан спокою триватиме. Короткочасне затишшя зникне, як тільки зміняться минущі - 4. Суверенітет споживачів

фактори виробництва. Вони визначають доходи всіх суб'єктів ринкової економіки. Споживачі, а не підприємці, в кінцевому рахунку, платять платню, зароблене будь-яким працівником, будь то чарівна кінозірка або прибиральниця. Витрачання споживачем кожного цента визначає напрямок усього виробничого процесу і деталі організації всієї ділової активності. Такий стан справ називають - 8. Підприємницькі прибутки і збитки

факторів, необхідних для виробництва, буде точно відповідати ціні продукту. У схильному змінам реальному світі постійно виникає різниця між сумою цін компліментарних чинників виробництва і цінами вироблених виробів. Саме ця різниця створює грошову прибуток і грошовий збиток. Впливом цих змін на продавців праці та природних факторів виробництва, а також на - 3. Ціни на товари вищих порядків

фактори виробництва обумовлені цінами на споживчі товари. Оцінка вартості факторів виробництва здійснюється щодо цін на продукцію, з цієї оцінки вартості виникають ціни. З благ першого порядку на блага вищих порядків переносяться не оцінки цінності, а оцінки вартості. Ціни споживчих товарів стають причиною діяльності, що призводить до встановлення цін на - 4. Облік витрат виробництва

факторів виробництва. Підприємець намагається займатися тими проектами, від яких очікує найбільшого перевищення виручки над витратами, і уникати проектів, від яких він очікує більш низького рівня прибутку або навіть збитків. Роблячи таким чином, він погоджує свої зусилля з максимально можливим рівнем задоволення споживачів. Неприбутковість проекту внаслідок того, що витрати - 5. Логічна каталлактики versus математична каталлактики

факторів виробництва без посилань на економічний розрахунок у грошовому вимірі. Таке дослідження ніколи не вийде за рамки вже наявного знання, що полягає в тому, що будь-який підприємець прагне виробляти такі вироби, продаж яких принесе йому виручку, яку він цінує вище, ніж весь комплекс благ, витрачених на їх виробництво. Однак якщо не існує непрямого обміну і - 2. Зауваження з приводу найпоширеніших помилок

чинників, що створюють попит на гроші. Саме попит, суб'єктивний елемент, інтенсивність якого повністю визначається суб'єктивними оцінками, а не об'єктивний факт здатність привести до деякого результату, грає роль у формуванні ринкових мінових відносин. Помилка прихильників рівняння обміну і його основних елементів полягає в тому, що вони дивляться на ринкові явища з холістичної