§ 9.1. Економічна природа та склад основних фондів

У натуральній формі засоби виробництва втілюють минулий матеріалізовану працю працівників промисловості, будівництва, транспорту і поділяються на засоби праці і предмети праці. У вартісній формі ці дві категорії беруть участь у процесі виробництва як основні (засоби праці) та оборотні (предмети праці) фонди.

Основними фондами називається та частина засобів виробництва, яка зберігає свою натурально-речову форму протягом ряду виробничих циклів, діє протягом ряду років і протягом усього терміну служби не втрачає первісної форми. Вони переносять свою вартість на готову продукцію частинами, у міру зношення, і частинами відшкодовують її при реалізації продукції. Всі перераховані умови повинні дотримуватися одночасно. Якщо одне з них або декілька не дотримуються, то таке майно не можна відносити до основних фондів. Тому, якщо, наприклад, автомобіль використовується як транспортний засіб, то це елемент основних фондів, а якщо завод з виробництва автокранів придбав автомобіль для виготовлення автомобільного крана, то це комплектуюче обладнання в складі оборотних фондів.

До основних фондів відносяться тільки ті засоби праці, на які затрачено людську працю, тому, наприклад, зелені насадження це основні фонди, а дикорослий ліс немає.

Речовий зміст основних фондів становлять різного роду будівлі, споруди, машини, обладнання і т. п.

За своєю економічною суттю основні фонди мають двоїстий характер. З одного стропи це частина засобів виробництва, виробничих фондів, виробничого потенціалу.

Вартісна оцінка основних фондів у вигляді основних засобів є категорією бухгалтерської, що дозволяє відносити кошти-виробництва або до основних або до оборотних фондів і враховувати їх в різних розділах бухгалтерського балансу.

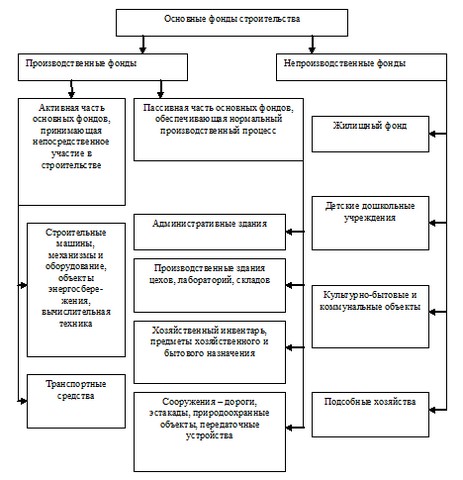

Для обліку амортизації та оцінки ефективності використання має значення натуральна форма засобів виробництва у вигляді основних фондів, класифікація яких представлена на рис. 9. Співвідношення між окремими групами основних фондів утворює їх структуру. Поліпшення структури основних фондом має передбачатися в планах організаційно-технічного розвитку будівельних організацій шляхом збільшення питомої ваги їх активної частини, безпосередньо бере участь у строп тельном процесі.

Малюнок 9.1 - Класифікація основних фондів

У складі активної частини основних виробничих фондом мають бути високопродуктивні і економічні по вартості машини та обладнання, постійно необхідні в будівельник-ном процесі.

Є рішення уряду Росії про поступову передачу їх з балансу будівельних організацій у відання міських комунальних служб, органів освіти, освіти та культури, що економічно виправдано зменшенням витрат будівельних організацій на їх утримання. Величезна маса утворилися в результаті приватизації дрібних будівельних організацій (ТОВ, ЗАТ) утримувати ці об'єкти просто не в змозі.

Разом з тим, великі і сильні будівельні організації та ДСК зберігають частину своїх об'єктів соцкультпобуту, зокрема житло, що дозволяє їм покращувати соціальний стан і обслуговування працівників, залучати і закріплювати висококваліфікованих фахівців. Це право таких організацій розпоряджатися своїми фінансовими коштами з метою підвищення ефективності та конкурентоспроможності.

Все невиробничі основні фонди не беруть участь в процесі виробництва (точніше беруть участь опосередковано, через обслуговування працівників виробництва), не переносять своєї вартості на будівельну продукцію, на них не нараховуються амортизаційні відрахування. Містяться ці об'єкти за рахунок платежів працівників (квартплата і пр.) і в відсутньої частини за рахунок коштів самої організації.

Інформація, релевантна " § 9.1. Економічна природа та склад основних фондів "

- 4. Фондова біржа і позабіржовий ринок

основних типи фондового ринку: біржовий і - Терміни і поняття

основних фондів Вікова структура основних фондів Коефіцієнт вибуття основних фондів Коефіцієнт оновлення основних фондів Коефіцієнт зносу основних фондів Фондовіддача Капіталомісткість основного капіталу Амортизація основного капіталу Амортизаційні відрахування Амортизаційний фонд Прискорена амортизація Матеріаломісткість Оцінка підприємства (фірми) Прибутковий підхід в - Контрольні питання

основні цілі створення позабюджетних фондів. 2. Перерахуйте державні позабюджетні фонди. 3. Назвіть основні джерела формування доходів державних позабюджетних фондів. 4. За якими органами закріплені функції контролю за виконанням бюджетів державних позабюджетних фондів? 5. Проаналізуйте роль кожного позабюджетного фонду у вітчизняній бюджетній - 2.3.2. Джерела фінансування охорони здоров'я

природу, свої закони формування, а також напрями і способи витрачання фінансових - 16. Поняття і склад промислового комплексу Республіки Білорусь. Галузева структура білоруської промисловості.

Економічних зв'язків, ростуть міста, формуються с / г сировинні бази, шляхи сполучення, розробляються нові джерела сировини, палива, енергії. Вона є провідною в обсязі експорту країни (понад 90%) і сумі валютних надходжень, формуванні бюджету та позабюджетних фондів, здійсненні інноваційної діяльності, реалізації науково-технічних досягнень і розвитку НТП в Білорусі. Склад - Питання 41. Показники стану, руху та використання основних фондів

складу, постійного складу та індексу впливу структурних зрушень. За допомогою цих індексів можна оцінити вплив на показник фондовіддачі двох факторів: 1) зміни ефективності використання основних фондів на окремих підприємствах, тобто зміни індивідуальних рівнів фондовіддачі; 2) структурних змін у складі основних фондів, тобто зміни частки підприємств з різним рівнем - § 10.1. Склад оборотних коштів

складаючи частину її вартості. Крім оборотних фондів, існують фонди обігу. До них відноситься сукупність всіх коштів, що функціонують у сфері обігу. Суму оборотних фондів і фондів обігу складають оборотні кошти (рис. 10.1). Рис.10.1. Склад оборотних коштів {foto26} Синонім оборотних коштів у вітчизняному обліку - це оборотний капітал як частина мобільних активів - ЛІТЕРАТУРА

економічної науки. Т.П. KH.VI Гл.VI, К. М.: 1993. Мусатов В.Т. США. Біржа і економіка. М.: 1985. Павлов С.В. Фондова біржа і її роль в економіці сучасного капіталізму. М.: 1989. Самуельсон П.А. Економіка. T.I. Гл.16. М.: 1993. Сміт А. Дослідження про природу і причини багатства народів. Кн.1. Гл.Х1. Кн.П. Гл-IV. -Антологія економічної класики. В. Петті, А.Cміт, Д. Рікардо. М.: - 2.10. Західно-Сибірський ЕКОНОМІЧНИЙ РАЙОН

становить 14%. У ньому проживає 47% населення, виробляється 53% товарної промислової продукції, зосереджено 46% основних виробничих фондів, випускається 66% валової продукції сільського господарства східної - § 2. СКЛАД, СТРУКТУРА І КЛАСИФІКАЦІЯ ОБОРОТНИХ ФОНДІВ І ОБОРОТНИХ ЗАСОБІВ

становить вартість оборотних фондів. До оборотних фондів відносять ще так звані витрати майбутніх періодів, тобто ті витрати, які виробляються в сьогоденні періоді, але будуть віднесені на собівартість продукції в наступні періоди. З певною мірою умовності витрати майбутніх періодів можна віднести до витрат на незавершене виробництво. Фонди обігу складаються з готової продукції - 2.11. СХІДНО-СИБИРСКИЙ ЕКОНОМІЧНИЙ РАЙОН

економічний район по території займає друге місце в Росії (23,7%), поступаючись Далекосхідному економічному району, за промисловим потенціалом - п'яте місце. На його території проживає 33,9% населення, зосереджено 33% основних виробничих фондів, виробляється 25% товарної промислової продукції, 20% валової продукції сільського господарства всієї східної - Питання 40. Характеристика наявності основних фондів на дату і в середньорічному численні. Баланси основних фондів по повній і залишкової вартості

складанні балансів основних фондів основними джерелами інформації є бухгалтерська і статистична звітність підприємств і організацій, дані вибіркових обстежень. Баланси основних фондів будуються по повній балансової вартості і за залишковою балансовою вартістю. Баланс основних фондів по повній балансової вартості відображає зміну обсягу основних фондів як сукупність