| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Оскільки грошово-кредитна політика впливає на реальний сектор економіки за допомогою регулювання кон'юнктури грошового ринку, то для досягнення кінцевих цілей стабілізаційної політики - побудова «золотого чотирикутника» - центральному банку доводиться реалізовувати проміжні цілі у вигляді підтримки на певному рівні кількості грошей, ставки відсотка або обмінного курсу національної валюти. Як і кінцеві, проміжні цілі грошової політики часто перебувають у відношенні субституції; звідси виникає дилема проміжних цілей. У закритій економіці вона зводиться до питання: що слід вибирати центральному банку як об'єкт регулювання - ставку відсотка або грошову масу? Якщо при зміні попиту на гроші не змінювати їх пропозицію, то буде коливатися ставка відсотка, а для її підтримки на незмінному рівні необхідно міняти пропозицію грошей слідом за зміною попиту на них.

До 1970-х рр. в країнах з розвиненою ринковою економікою переважала практика підтримки стабільної ставки відсотка для запобігання коливань інвестиційного попиту, що приводять, як було показано в гл. 9 т. 1, до виникнення кон'юнктурних циклів. У 1970-х рр. ФРС США і центральні банки західноєвропейських країн переорієнтувалися на регулювання грошової маси. Цьому сприяли дві причини: прискорений розвиток інфляції, яка переросла в стагфляцию, і широке поширення вчення монетаристів про роль грошей.

Переорієнтація грошової політики на контроль за кількістю що знаходяться в обігу грошей привела до посилення коливання ставки відсотка. Крім того, в 1980-х рр. в зв'язку з істотним збагаченням асортименту фінансових інструментів (фінансових інновацій) і глобалізацією валютних операцій виявилася важко прогнозована волатильність попиту на гроші. Чергове вимушену зміну орієнтирів грошової політики ефектно обгрунтував колишній керуючий Банку Канади Джон Кроу: «Ми не відмовлялися від грошових агрегатів, це вони відмовилися від нас». Тому в 1980-х рр. стала проводитися більш вільна грошова політика, в ході якої вибір проміжної мети визначається поточною економічною кон'юнктурою. Так, завдяки оперативному задоволенню різко збільшеного попиту населення на ден'гі після найбільшого обвалу цін на Нью- Йоркській фондовій біржі 19 жовтня 1987 р вдалося уникнути серйозних потрясінь фінансової системи США. Примітно, що ФРС пішла на збільшення пропозиції грошей, незважаючи на те, що економіка країни в той час перебувала в стані повної зайнятості.

У XXI ст. все більше число центральних банків в якості своєї основної задачі декларують досягнення цінової стабільності (таргетування інфляції). Як засіб впливу на формування інфляційних очікувань економічних агентів вони зазвичай щоквартально публікують свої прогнози ІСЦ. За даними Центру дослідження діяльності центральних банків Банку Англії, в 2012 р їх було 27. Банк Росії приєднався до них в 2014 р Дослідники звертають увагу на те, що «багато центральних банків стали застосовувати інфляційне таргетування як прагматичний відповідь на неефективність інших методів грошово -кредитної політики, а не як прояв нового економічного мислення »1.

При виборі проміжної мети грошової політики крім характеру поточної економічної кон'юнктури велику роль відіграє прогноз щодо найбільш ймовірного джерела порушення стабільного стану: чи буде таким коливання сукупного попиту на ринку благ (зміщення лінії IS) або мінливість попиту на гроші (зсув кривої LM).

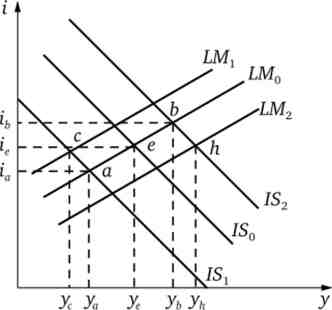

Припустимо, що метою стабілізаційної політики є підтримка національного доходу на рівні уе (Рис. 11.9), т. Е. Створення кон'юнктури, при якій лінії IS0 і LM0 перетинаються в точці е. Припустимо також, що через нестабільність попиту на ринку благ лінія IS0 з однаковою ймовірністю може зайняти будь-яке положення в інтервалі між IS{ і IS2, а попит на гроші є постійним, тому лінія LM0 нерухома. Якщо центральний банк захоче підтримувати ставку відсотка на рівні ie, то йому доведеться змінювати обсяг пропозиції грошей так, що лінія LM0 зміщуватиметься в інтервалі {IM2, LMX}, викликаючи коливання фактичної величини ефективного попиту між значеннями уз і yh. Якщо кількість що знаходяться в обігу грошей залишається постійним, то величина ефективного попиту змінюється в більш вузькому інтервалі {уь, уа}.

Мал. 11.9. Вибір проміжної мети при нестабільному попиті на ринку благ

1

Хеммонд Джил. Практика інфляційного таргетування - 2012. Банк Англії. С. 5.

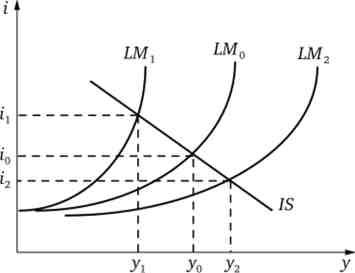

У ситуаціях, коли поведінка макроекономічних суб'єктів на ринку благ стабільно, але нестійкий попит на гроші, центральному банку для підтримки величини ефективного попиту на заданому рівні слід зберігати незмінною ставку відсотка шляхом зміни пропозиції грошей у міру зміни попиту на них.

Нехай уряд планує обсяг виробництва національного доходу в розмірі у0 (Рис. 11.10) в умовах нестабільного попиту на гроші при стабільному ринку благ (лінія IS фіксована). Якщо в таких умовах центральний банк буде зберігати пропозицію грошей незмінним, то слідом за зміною попиту на гроші буде зміщуватися крива LM{) в інтервалі {LMV ьм2}, викликаючи коливання ефективного попиту в проміжку {г / ,, у2}. При підтримці ставки відсотка на рівні г0 за допомогою зміни пропозиції грошей центральний банк зберіг би криву 1М0 в початковому положенні і запобіг коливання ефективного попиту.

Мал. 11.10. Вибір проміжної мети при нестабільному попиті на ринку грошей