4.5. Аналіз ліквідності і платоспроможності

Основоположними у цьому розділі методики аналізу є поняття "ліквідність" і "платоспроможність". Насамперед відзначимо, що в ряді робіт вітчизняних фахівців ці поняття нерідко ототожнюються, хоча навряд чи це виправдано.

Під ліквідністю якого-небудь активу розуміють здатність його трансформуватися в грошові кошти, а ступінь ліквідності визначається тривалістю тимчасового періоду, протягом якого ця трансформація може бути здійснена. Чим коротший період, тим вища ліквідність даного виду активів. У такому розумінні будь-які активи, які можна перетворити на гроші, є ліквідними. Проте в обліково-аналітичної літературі часто поняття ліквідних активів звужується до активів, споживаних протягом одного виробничого циклу (року).

Говорячи про ліквідність підприємства, мають на увазі наявність у нього оборотних коштів у розмірі, теоретично достатньому для погашення короткострокових зобов'язань, хоча б і з порушенням строків погашення, передбачених контрактами. Основною ознакою ліквідності, отже, служить формальне перевищення (у вартісній оцінці) оборотних активів над короткостроковими пасивами. Чим більше це перевищення, тим сприятливіший фінансовий стан підприємства з позиції ліквідності. Якщо величина оборотних активів недостатньо велика порівняно з короткостроковими пасивами, поточне положення підприємства хитке - цілком може виникнути ситуація, коли воно не матиме достатньо коштів для розрахунку за своїми зобов'язаннями. Рівень ліквідності підприємства оцінюється за допомогою спеціальних показників - коефіцієнтів ліквідності, заснованих на зіставленні оборотних коштів і короткострокових пасивів.

Платоспроможність означає наявність у підприємства грошових коштів та їх еквівалентів, достатніх для розрахунків за кредиторською заборгованістю, що вимагає негайного погашення. Таким чином, основними ознаками платоспроможності є: а) наявність в достатньому обсязі коштів на розрахунковому рахунку; б) відсутність простроченої кредиторської заборгованості.

Очевидно, що ліквідність і платоспроможність не тотожні один одному. Так, коефіцієнти ліквідності можуть характеризувати фінансовий стан як задовільний, однак, по суті, ця оцінка може бути помилковою, якщо в оборотних активах значна питома вага припадає на неліквіди і прострочену дебіторську заборгованість. Неліквіди, тобто активи, які не можна реалізувати на ринку взагалі або без істотної фінансової втрати, а іноді і невиправдана дебіторська заборгованість не виділяються в балансі, тобто якісна характеристика оборотних коштів недоступна зовнішнім аналітику, тому з формальних позицій навіть такі активи, фактична цінність яких сумнівна, використовуються для оцінки ліквідності.

Ліквідність менш динамічна в порівнянні з платоспроможністю. Справа в тому, що в міру стабілізації виробничої діяльності підприємства в нього поступово складається певна структура активів і джерел коштів, різкі зміни якої порівняно рідкісні. Тому і коефіцієнти ліквідності зазвичай варіюють в деяких цілком передбачуваних межах, що, до речі, і дає почасти підставу аналітичним агентствам розраховувати і публікувати середньогалузеві і среднегрупповие значення цих показників для використання в міжгосподарських порівняннях і як орієнтири при відкритті нових напрямків виробничої діяльності.

Навпаки, фінансовий стан у плані платоспроможності може бути вельми мінливим, причому з дня на день: ще вчора підприємство було платоспроможним, однак сьогодні ситуація кардинально змінилася - прийшов час розплатитися з черговим кредитором, а у підприємства немає грошей на рахунку, оскільки не надійшов своєчасно платіж за поставлену раніше продукцію. Іншими словами, воно стало неплатоспроможним через фінансової недисциплінованості своїх дебіторів. Якщо затримка з надходженням платежу носить короткостроковий або випадковий характер, то ситуація в плані платоспроможності може незабаром змінитися в кращу сторону, проте не виключені й інші, менш сприятливі варіанти. Такі пікові ситуації особливо часто мають місце в комерційних організаціях, з яких-небудь причин не підтримують в достатньому обсязі страхового запасу грошових коштів на розрахунковому рахунку.

Оцінка ліквідності та платоспроможності може бути виконана з певним ступенем точності. Зокрема, в рамках експрес-аналізу платоспроможності звертають увагу на статті, що характеризують готівкові гроші в касі та на розрахункових рахунках у банку. Це й зрозуміло: вони виражають сукупність готівкових коштів, тобто майна, яке має абсолютну цінність, на відміну від будь-якого іншого майна, що має цінність лише відносну. Ці ресурси найбільш мобільні, вони можуть бути включені в фінансово-господарську діяльність у будь-який момент, тоді як інші види активів нерідко можуть включатися лише з певним часовим лагом. Мистецтво фінансового управління якраз і полягає в тому, щоб тримати на рахунках лише мінімально необхідну суму коштів, а решту, яка може знадобитися для поточної оперативної діяльності, - в швидко реалізованих активах.

Таким чином, для експрес-оцінки фінансового стану підприємства чим значніше розмір грошових коштів на розрахунковому рахунку, тим з більшою ймовірністю можна стверджувати, що воно має достатньо коштів для поточних розрахунків і платежів. Разом з тим наявність незначних залишків на розрахунковому рахунку зовсім не означає, що підприємство неплатоспроможним, - кошти можуть надійти на розрахунковий рахунок протягом найближчих днів, деякі види активів при необхідності легко перетворюються в грошову готівку і пр.

Ознакою, свідчить про погіршення ліквідності, є збільшення іммобілізації власних оборотних коштів, що виявляється в появі (збільшенні) неліквідів, простроченої дебіторської заборгованості, векселів одержаних прострочених та ін Про деякі подібних "активах" і їх відносної значущості можна судити по наявності і динаміці однойменних статей у звітності.

Про неплатоспроможність свідчить, як правило, наявність інших "хворих" статей у звітності ("Збитки", "Кредити і позики, не погашені в строк", "Прострочена кредиторська заборгованість", "Векселі видані прострочені "). Слід зазначити, що останнє твердження вірне не завжди. Наведемо дві найбільш характерні причини. По-перше, фірми-монополісти можуть свідомо йти на нестрогое дотримання контрактів зі своїми постачальниками та підрядниками (логіка тут проста: чи не будете слідувати нашим правилам гри, ми знайдемо вам заміну). Саме така ситуація склалася в даний час у відносинах великих універмагів і підприємств, що поставляють їм товари, універмаги нерідко не дотримуються строки сплати за поставлені товари. По-друге, в умовах інфляції непродумано складений договір на надання коротко-або довгострокової позики може викликати спокусу порушити його і сплачувати штрафи знеціненими грошима.

Неплатоспроможність може бути як випадковою, тимчасовою, так і тривалої, хронічною. Її причини: недостатня забезпеченість фінансовими ресурсами, невиконання плану реалізації продукції, нераціональна структура оборотних коштів, несвоєчасне надходження платежів від контрагентів і ін

Ліквідність і платоспроможність можуть оцінюватися за допомогою ряду абсолютних і відносних показників. З абсолютних основним є показник, що характеризує величину власних оборотних коштів (WC).

Показник WC характеризує ту частину власного капіталу підприємства, яка є джерелом покриття поточних активів підприємства (тобто активів, що мають оборотність менш одного року). Він є розрахунковим показником, що залежать як від структури активів, так і від структури джерел коштів, і має особливо важливе значення для підприємств, що займаються комерційною діяльністю та іншими посередницькими операціями. За інших рівних умовах зростання цього показника в динаміці розглядається як позитивна тенденція. Основним і постійним джерелом збільшення власних оборотних коштів є прибуток.

Алгоритм розрахунку показника WC з плином часу змінювався. В даний час найбільшого поширення має наступний алгоритм, вживаний, до речі, і в західній обліково-аналітичній практиці:

де СА - оборотні активи;

CL - короткострокові пасиви (зобов'язання).

Економічна трактування індикатора WC може бути і такий: він показує, яка сума оборотних коштів залишиться в розпорядженні підприємства після розрахунків за короткостроковими зобов'язаннями. У певному сенсі, це характеристика свободи маневру та фінансової стійкості підприємства з позиції короткострокової перспективи. Невипадково цей показник нерідко публікується в динаміці в річних звітах компаній і його зростання за інших рівних умов розглядається як позитивна тенденція.

Відзначимо, що показник WC за своєю природою є аналітичним, і який би алгоритм ні використовувався для його розрахунку, величину власних оборотних коштів можна обчислити лише з певною часткою умовності.

Як вже зазначалося, економічна інтерпретація показника WC може даватися різними способами. Проте необхідно застерегти від декількох помилок, досить поширених серед початківців аналітиків або фінансових менеджерів, не цілком знайомих із сутністю об'єктів бухгалтерського обліку, що відображаються у балансі, або показників, що розраховуються на його основі.

Насамперед відзначимо, що не слід змішувати поняття "оборотні кошти" та "власні оборотні кошти", так як перший показник характеризує активи підприємства (II розділ активу балансу), другий - джерела коштів, а саме частина власного (і прирівняного до нього) капіталу підприємства, розглянуту як джерело покриття оборотних активів. Якщо оборотні кошти, грубо кажучи, можна "помацати", наприклад, в ході інвентаризації, то власні оборотні кошти - це виключно розрахунковий показник, що характеризує джерела коштів.

Очевидно, що термін "кошти" не цілком доречний для характеристики джерел. Оскільки в обліково-аналітичній практиці поняття "капітал" більшою мірою уособлюється з джерелами коштів, тобто з пасивом балансу, то застосування термінів "оборотний капітал" або "чистий оборотний капітал" замість терміну "власні оборотні кошти" можна вважати якщо не кращим, то принаймні зрозумілим. Термін "оборотний капітал" як синонім власних оборотних коштів може використовуватися лише в тому випадку, якщо, в свою чергу, термін "капітал" закріплений виключно за джерелами коштів; якщо ж останній застосовується як щодо пасивів, так і активів, то термін "чистий оборотний капітал "більш кращий. Надалі ми будемо користуватися наступними термінами: оборотні активи (синоніми: оборотні кошти, оборотний капітал, мобільні активи) і власні оборотні кошти (синонім: чисті оборотні активи, чистий оборотний капітал); при необхідності будуть робитися уточнення.

Слід зазначити також, що отримало широке розповсюдження в професійної бухгалтерської середовищі найменування показника WC як "власні оборотні кошти", в принципі, не цілком коректно. Введення уточнюючого прикметника "власні" до деякого аналітичному показником лише затемнює його сутність і вводить недосвідченого читача в оману, що, можливо, крім власних у підприємства є ще й якісь інші засоби, такими не є. Насправді це не так, оскільки показник WC розраховується за даними балансу, а всі активи, що знаходяться на балансі підприємства, є його власними засобами *. Іншими словами, власні оборотні кошти це не є, наприклад, деяка частина коштів на розрахунковому рахунку або частину запасів. У цьому сенсі якщо вже і використовувати термін "власні оборотні кошти", то правильніше було б прикметник "власні" приводити в лапках.

* Нагадаємо, що право власності стосовно деякого майна являє собою абсолютне панування власника над цим майном і виражається в сукупному наявності прав володіння, користування і розпорядження ним. Право володіння - це можливість фактичного володіння майном. Право користування - це заснована на законі можливість експлуатації майна з метою добування корисних властивостей, надходжень і доходів, які належатимуть особі, яка використовує це майно. Право розпорядження полягає у праві визначити юридичну долю майна і виражається в тому, що власник може вчиняти щодо свого майна будь-які дії, що не суперечать законодавству і не порушують права інших осіб (зокрема, відчужувати майно, знищити його і т.

Важливість показника WC визначається багатьма обставинами. Зокрема, теоретично (та іноді і практично) можлива ситуація, коли величина короткострокових пасивів перевищує величину оборотних активів. З позиції теорії така ситуація ненормальна, оскільки в цьому випадку одним із джерел покриття основних засобів та інших необоротних активів є короткострокова кредиторська заборгованість. Фінансове становище підприємства в цьому випадку розглядається як нестійке; потрібні негайні заходи для його виправлення. Слід, щоправда, відзначити, що в даному випадку мова йде про балансових оцінках; якщо перейти до ринкових оцінками, то судження щодо показника WC можуть кардинально помінятися.

Необхідність і доцільність контролю за наявністю і зміною власних оборотних коштів залежать від ряду факторів, як зовнішніх, так і внутрішніх, галузевої приналежності комерційної організації, умов банківського кредитування, існуючої системи розрахунків з контрагентами, рентабельності комерційної організації, рівня організації комерційної роботи, неформальних аспектів під взаєминах з контрагентами та ін

Показник WC є абсолютним, тобто непристосованим для просторово-часових зіставлень; не існує і яких орієнтирів за його величиною або бажаності тієї чи іншої динаміки, хоча цілком резонно припустити, що із зростанням обсягів виробництва величина власних оборотних коштів, як правило, зростає. Для того щоб мати можливість порівнювати ступінь ліквідності різновеликих підприємств, були розроблені відносні показники - коефіцієнти ліквідності.

З балансу видно, що оборотні активи досить різнорідні з позиції їх ролі в кругообігу коштів, зокрема, кількісна оцінка ліквідності може бути виконана з використанням різноманітних видів активів, що розрізняються оборотністю, тобто часом, необхідним для перетворення їх в грошову готівку. Тому залежно від того, які види оборотних активів беруться до уваги, для оцінки ліквідності використовуються ті чи інші коефіцієнти. Загальна ідея такої оцінки залишається незмінною і полягає в зіставленні короткострокових (поточних) пасивів і активів, що використовуються для їх погашення. До поточних відносяться активи (зобов'язання перед кредиторами) з часом звернення (терміном погашення) до одного року.

Короткострокові пасиви (зобов'язання) представлені в окремому розділі балансу, а їх структура зазвичай не береться до уваги при оцінці ліквідності та платоспроможності, хоча деякі підприємства класифікують і аналізують склад кредиторської заборгованості по Среднегрупповая термінами погашення. Необхідно лише вказати на певну взаємозв'язок довго-і короткострокових пасивів, яку повинен мати на увазі аналітик, готуючи аналітичний баланс нетто. Якщо згідно з кредитним договором частина довгострокової позики повинна бути погашена протягом найближчих 12 місяців, її слід показати в складі короткострокових пасивів.

З позиції мобільності оборотні активи (іноді їх ще називають поточними) можуть бути розділені на три групи.

Перша група. Грошові кошти в касі і на розрахунковому рахунку - найбільш мобільні засоби, які можуть бути використані для виконання поточних розрахунків негайно.

Друга група. Інші мобільні активи (грошові еквіваленти, короткострокові фінансові вкладення, дебітори), для звернення яких в грошову готівку потрібен певний час. Ліквідність цих активів різна і залежить від ряду об'єктивних і суб'єктивних факторів: швидкості проходження платіжних документів в банках країни, місця розташування контрагентів і їх платоспроможності, умов надання комерційних кредитів покупцям, принципів організації вексельного обігу. Деякі види короткострокових фінансових вкладень, наприклад ліквідні цінні папери, в принципі можуть бути віднесені до першої групи ліквідності. Якщо подібні активи займають значну питому вагу в валюті балансу і дійсно представляють собою ліквідні, а не псевдоліквідние цінні папери, то таке віднесення представляється абсолютно виправданим. Основним компонентом цієї групи є дебіторська заборгованість. У плані поліпшення ліквідності підприємство певною мірою може управляти активами цієї групи, зокрема, змінюючи терміни кредитування покупців.

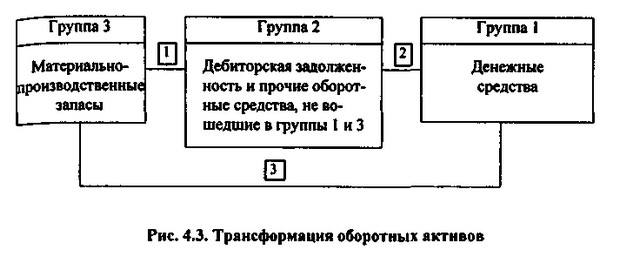

Третя група. Найменш ліквідні активи - матеріально-виробничі запаси, витрати в незавершеному виробництві, готова продукція та ін Оборотні активи взаємопов'язані в рамках кругообігу коштів (рис. 4.3).

Трансформація оборотних активів

Зазначені на рис. 4.3 зв'язки відображають послідовну трансформацію коштів з однієї групи активів в іншу:

- зв'язок 1 - реалізація готової продукції за безготівковим розрахунком;

- зв'язок 2 - надходження на розрахунковий рахунок платежів за продукцію, реалізовану за безготівковим розрахунком;

- зв'язок 3 - реалізація готової продукції за готівку.

Слід підкреслити, що в даному випадку, кажучи про менший ліквідності запасів в порівнянні з іншими видами оборотних активів, ми виходимо саме з сутності кругообігу грошових коштів на підприємстві. Безумовно, якщо запаси сировини і матеріалів трактувати як товар, їх ліквідність може бути досить високою. Однак тут запаси розглядаються як проміжний елемент технологічного процесу, тобто це елемент ланцюжка:

де ДВ - грошові кошти;

СМ - сировина і матеріали;

НЗ - незавершене виробництво;

ДП - готова продукція;

ДЗ - дебіторська заборгованість.

Наведене підрозділ оборотних активів на три групи і дозволяє побудувати три основних аналітичних коефіцієнта, які можна використовувати для узагальненої оцінки ліквідності та платоспроможності підприємства.

Коефіцієнт поточної ліквідності. Дає загальну оцінку ліквідності підприємства, показуючи, скільки рублів оборотних коштів (поточних активів) припадає на один рубль поточної короткострокової заборгованості (поточних зобов'язань):

Коефіцієнт поточної ліквідності

Логіка такого зіставлення пояснювалася вище: підприємство погашає свої короткострокові зобов'язання в основному за рахунок оборотних активів; отже, якщо оборотні активи перевищують за величиною короткострокові пасиви, підприємство може розглядатися як успішно функціонуюче (принаймні, теоретично). Розмір перевищення у відносному вигляді і задається коефіцієнтом поточної ліквідності. Значення показника може значно варіювати по галузях і видам діяльності, а його розумний ріст у динаміці звичайно розглядається як сприятлива тенденція. У західній обліково-аналітичній практиці наводиться критичне нижнє значення показника - 2. Однак це лише орієнтовне значення, яке вказує на порядок показника, але не на його точне нормативне значення.

Коефіцієнт kлт має ряд особливостей, які необхідно мати на увазі, виконуючи просторово-часові зіставлення. По-перше, чисельник коефіцієнта включає оцінку запасів і дебіторської заборгованості. Оскільки методи оцінки запасів можуть варіювати, це впливає на порівнянність показників; те ж саме слід сказати відносно трактування та обліку сумнівних боргів. По-друге, значення коефіцієнта, в принципі, тісно пов'язане з рівнем ефективності роботи підприємства щодо управління запасами: деякі компанії за рахунок високої культури організації технологічного процесу, наприклад, шляхом впровадження системи постачання сировини і матеріалів, відомої під назвою "точно в термін" (just-in-timе), можуть істотно скорочувати рівень запасів, тобто знижувати значення коефіцієнта поточної ліквідності до рівня нижче, ніж у середньому по галузі, без шкоди для свого поточного фінансового стану. По-третє, деякі підприємства з високою оборотністю грошових коштів можуть дозволити собі відносно невисокі значення коефіцієнта kлт. Зокрема, це відноситься до підприємств роздрібної торгівлі. У даному випадку прийнятна ліквідність забезпечується за рахунок більш інтенсивного припливу грошових коштів у результаті поточної діяльності. Таким чином, аналізуючи поточне фінансове становище підприємства, необхідно по можливості враховувати й інші фактори, в явному вигляді не роблять впливу на значення цього та інших коефіцієнтів.

Коефіцієнт швидкої ліквідності. За своїм смисловим значенням показник аналогічний коефіцієнту поточної ліквідності, проте обчислюється по більш вузькому колу оборотних активів, коли з розрахунку виключена найменш ліквідна їх частина - виробничі запаси:

Коефіцієнт швидкої ліквідності

Логіка такого виключення полягає не тільки в значно меншій ліквідності запасів, але й, що набагато важливіше, в тому, що грошові кошти, які можна виручити у випадку вимушеної реалізації виробничих запасів, можуть бути істотно нижче витрат з їх придбання. Зокрема, в умовах ринкової економіки типовою є ситуація, коли при ліквідації підприємства виручають 40% і менше від облікової вартості запасів.

У роботах деяких західних аналітиків наводиться орієнтовне нижнє значення показника - 1, однак ця оцінка носить також умовний характер. Проте можна дати їй цілком наочне і обгрунтоване тлумачення. Кредиторська та дебіторська заборгованості являють собою якусь форму взаємного кредитування контрагентів, що знаходяться в ділових відносинах. Очевидно, що в цілому по економіці суми наданого і отриманого кредитів рівні. Будь-яке підприємство повинно прагнути до того, щоб сума кредиту, наданого їм своїм покупцям (дебіторська заборгованість), не перевищувала величини кредиту, отриманого ним від постачальників. На практиці можливі будь-які відхилення від цього правила. Зокрема, всі бізнесмени розуміють, що вигідно жити в борг, тому по можливості кожен з них віддає перевагу відтягувати термін платежу своїм кредиторам, якщо це не позначається на фінансових результатах і взаєминах з постачальниками.

Аналізуючи динаміку цього коефіцієнта, необхідно звертати увагу і на чинники, що зумовили його зміну. Так, якщо зростання коефіцієнта швидкої ліквідності було пов'язане в основному із зростанням невиправданої дебіторської заборгованості, навряд чи це характеризує діяльність підприємства з позитивного боку.

Коефіцієнт абсолютної ліквідності (платоспроможності). Є найбільш жорстким критерієм ліквідності підприємства; показує, яка частина короткострокових позикових зобов'язань може бути при необхідності погашена негайно за рахунок наявних грошових коштів:

Коефіцієнт абсолютної ліквідності

Якщо відносно коефіцієнтів поточної та швидкої ліквідності в західній літературі хоча і з застереженнями, але все ж наводяться рекомендаційні аналітичні орієнтири, то відносно третього коефіцієнта таких рекомендацій практично немає. Причина цього, мабуть, полягає в наступному. Компоненти коефіцієнтів поточної та швидкої ліквідності знаходяться між собою в певній, досить тісного кореляційного зв'язку. Деякі пояснення сутності цьому зв'язку були наведені вище. Що стосується коефіцієнта абсолютної ліквідності, то його величина в значній мірі і насамперед визначається числителем дробу. Сума короткострокових пасивів - відносно стабільна величина, принаймні, вона набагато менш мінлива в порівнянні з величиною грошових коштів, яка залежить від багатьох факторів поточного порядку. Мінливість величини грошових коштів викликана насамперед їх абсолютною ліквідністю, тобто можливістю і спокусою використовувати ці кошти для "затикання дірок" та участі у раптово підвернулися проектах, а також хронічним властивістю багатьох компаній відчувати брак готівки. Досвід роботи з вітчизняною звітністю показує, що значення коефіцієнта kла, як правило, варіює від 0,05 до 0,1.

Розглянуті чотири показники є основними для оцінки ліквідності та платоспроможності. Проте відомі й інші показники, що мають певний інтерес для аналітика.

Коефіцієнт забезпеченості поточної діяльності власними оборотними засобами. Він розраховується за формулою (4.10) і показує, яка частина оборотних активів фінансується за рахунок власних коштів підприємства.

Коефіцієнт забезпеченості поточної діяльності власними оборотними засобами

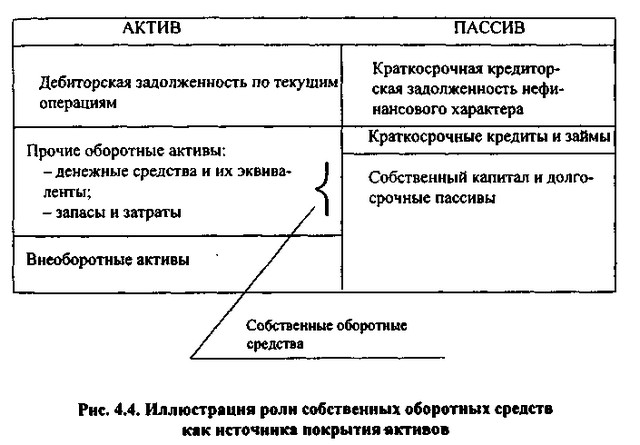

Для розуміння сутності і можливої варіабельності значень даного показника знову скористаємося статичним поданням балансу, представленим на рис. 4.2, розглянувши більш докладно формування показника власних оборотних коштів (рис. 4.4).

Ілюстрація ролі власних оборотних коштів як джерела покриття активів

Очевидно, що величина власних оборотних коштів залежить від багатьох факторів, а її збільшення обумовлюється: реинвестированием прибутку, відносним зниженням необоротних активів, отриманням довгострокових кредитів і позик, залученням нових акціонерів. Крім того, чим більш інтенсивно обертаються кошти на підприємстві, тим більшою мірою воно потребує відносно значущою величиною власних оборотних коштів. Вище зазначалося, що для будь-якого підприємства логічним є дотримуватися такої політики розрахунків зі своїми контрагентами, коли суми кредиторської та дебіторської заборгованості приблизно однакові.

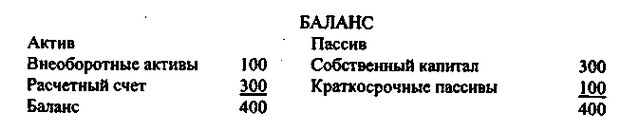

Маневреність власних оборотних коштів. Характеризує ту частину власних оборотних коштів, яка знаходиться у формі грошових коштів, тобто коштів, що мають абсолютну ліквідність:

Маневреність власних оборотних коштів

Для нормально функціонуючого підприємства цей показник звичайно міняється від 0 до 1, хоча теоретично можливі й інші варанти. Наприклад, для підприємства, що має наведений нижче баланс, значення МК=1,5.

За інших рівних умовах зростання показника МК в динаміці розглядається як позитивна тенденція. Прийнятне орієнтовне значення показника встановлюється підприємством самостійно і залежить, наприклад, від того, наскільки висока щоденна потреба підприємства у вільних грошових ресурсах.

Частка власних оборотних коштів у покритті запасів. Характеризує ту частину вартості запасів, яка покривається власними оборотними засобами, і розраховується наступним чином:

Частка власних оборотних коштів у покритті запасів

На рис. 4.4 показано, що величина власних оборотних коштів у першу чергу повинна зіставлятися з оборотними активами за мінусом дебіторської заборгованості. Очевидно, що основна частина залишилися активів - це запаси і витрати; саме цим і обгрунтовується необхідність введення в аналіз показника WCS. Даний показник відомий у нашій країні вже протягом декількох десятиліть і має, зокрема, велике значення в аналізі фінансового стану підприємств торгівлі. Рекомендована нижня межа показника, традиційно сформована за ці роки, - 50%. Економічна інтерпретація цього ліміту достатньо очевидна: по поточних операціях банки можуть надавати пільгове кредитування підприємствам, в яких не менше половини вартості запасів і вкладень у незавершене виробництво покривається власними коштами. Таке пільгове кредитування може реалізовуватися шляхом відкриття спеціального позичкового рахунку, з якого оплачуються рахунки постачальників і на який одночасно зараховуються надходження від продажу продукції. У тому випадку, коли у підприємства на спецпозичковий рахунку немає коштів, оплата рахунків постачальників все ж проводиться, але вже за рахунок банку, який тим самим кредитує підприємство. Плата за наданий кредит здійснюється на пільгових умовах. Подібна система, відома під назвою овердрафт, широко поширена і в багатьох економічно розвинених країнах. Безумовно, наведений ліміт є орієнтиром, а його конкретна величина визначається в кредитних договорах.

Коефіцієнт покриття запасів. Розраховується співвіднесенням величини "нормальних" (обгрунтованих) джерел покриття запасів і суми запасів. Під нормальними в даному випадку маються на увазі джерела, які принаймні логічно можуть розглядатися як джерела покриття запасів. Сюди відносяться позики банків під товарні запаси, кредиторська заборгованість за поставлені сировину та матеріали та ін Якщо значення цього показника менше одиниці, то поточний фінансовий стан підприємства розглядається як нестійке. Логіка розрахунку цього показника і сенс застосування його в аналізі полягають в тому, щоб перевірити, які джерела засобів і в якому обсязі використовуються для покриття виробничих (товарних) запасів (позначимо їх величину як Inv).

В умовах централізовано планованої економіки існували досить чітко виражені співвідношення між окремими видами активів у балансі та джерелами їх покриття (наприклад, "Товари, продані в кредит" і "Позики під товари, продані в кредит"). В даний час такі однозначні співвідношення між активними і пасивними балансовими статтями за схемою "вид активу" - "відповідний джерело покриття" відсутні. Проте в цілях аналізу доцільно розглянути багаторівневу схему покриття запасів і витрат (товарних запасів). Залежно від того, якого виду джерела коштів використовуються для формування запасів (у чисто арифметичному численні), можна з певною часткою умовності судити про рівень платоспроможності господарюючого суб'єкта.

Виділимо наступний розширюється перелік джерел покриття: власні оборотні кошти (WC) і нормальні джерела формування запасів (JSC). Орієнтовне значення першого показника можна знайти як різниця між довгостроковими джерелами фінансування і необоротні активи або за формулою (4.6).

Показник JSC відрізняється від попереднього на величину короткострокових позик і позик, а також кредиторської заборгованості за товарними операціями, які є в теоретичному сенсі, як правило, джерелами покриття запасів. Величина JSC визначається за формулою (в позначеннях рядків звітності за 1997 р.):

де BL - позики банку і позики, що використовуються для покриття запасів;

CR - розрахунки з кредиторами за товарними операціями (постачальники та підрядники, векселі до сплати).

Залежно від співвідношення розглянутих показників (Inv, WC, JSC) можна з певною мірою умовності виділити наступні типи короткострокової (поточної) фінансової стійкості та ліквідності господарюючого суб'єкта.

1. Абсолютна короткострокова фінансова стійкість.

Ця ситуація характеризується нерівністю:

Абсолютна короткострокова фінансова стійкість

Дане співвідношення показує, що всі запаси повністю покриваються власними оборотними коштами, тобто комерційна організація не залежить від зовнішніх кредиторів. Така ситуація зустрічається вкрай рідко. Більш того, вона навряд чи може розглядатися як ідеальна, оскільки означає, що адміністрація не вміє, не бажає або не має можливості використовувати зовнішні джерела коштів для основної діяльності. Зокрема, у вітчизняній торгівлі традиційно склалося положення, коли для більшості нормально функціонуючих комерційних організацій частка власних оборотних коштів у товарних запасах складає трохи вище 50%.

2. Нормальна короткострокова фінансова стійкість.

Ця ситуація характеризується нерівністю:

Нормальна короткострокова фінансова стійкість

Наведене співвідношення відповідає положенню, коли успішно функціонуюча комерційна організація використовує для покриття запасів різні нормальні джерела коштів - власні та залучені.

3. Нестійкий поточне фінансове становище.

Ця ситуація характеризується нерівністю:

Нестійкий поточне фінансове становище

Дане співвідношення відповідає положенню, коли комерційна організація для фінансування частини своїх запасів змушена залучати додаткові джерела покриття, які не є у відомому сенсі "нормальними", тобто обгрунтованими (наприклад, затримує виплату заробітної плати, розрахунки з бюджетом та ін.).

3. Критичне поточне фінансове становище.

Характеризується ситуацією, коли на додаток до попереднього нерівності комерційна організація має кредити і позики, не погашені в строк, а також прострочену кредиторську і дебіторську заборгованість. Останні показники можна знайти в додатку до балансу або розрахувати за даними аналітичного обліку. Дана ситуація означає, що комерційна організація не може вчасно розплатитися зі своїми кредиторами. В умовах ринкової економіки при хронічному повторенні такої ситуації комерційна організація повинна бути оголошена банкрутом.

Наведеними коефіцієнтами і моделями, природно, не вичерпується все різноманіття способів оцінки ліквідності та платоспроможності; навряд чи можливо і розставити пріоритети між тими чи іншими показниками. Крім того, слід мати на увазі, що, проводячи аналіз діяльності конкретного підприємства, слід по можливості враховувати і його специфіку - галузеву, регіональну і т.п. Обмежимося двома прикладами в цьому зв'язку.

Перший приклад пов'язаний з невизначеністю відносно оцінок, які можуть бути використані в розрахунках. При розрахунку коефіцієнтів ліквідності у розглянутій методиці використовуються облікові оцінки оборотних засобів. На підприємстві, зайнятому в торгівлі, основна питома вага в оборотних активах зазвичай припадає на товарні запаси, які, в принципі, можуть відображатися в балансі або за продажними, або за купівельними цінами. У роки радянської влади домінував перший підхід, в останні роки - другий, застосовуваний, до речі, і в економічно розвинених країнах. Сенс розрахунку коефіцієнтів ліквідності полягає в тому, щоб подивитися, в якій мірі забезпечені оборотними активами короткострокові зобов'язання підприємства перед кредиторами. Якщо виходити з принципу безперервно діючого підприємства, товарні запаси будуть реалізовані протягом певного часу і отримана виручка, зокрема, буде використана для розрахунків з кредиторами. Звідси випливає на перший погляд досить очевидний висновок про те, що, розглядаючи товарні запаси як забезпечення короткострокової кредиторської заборгованості, доцільно скористатися не покупними, а продажними цінами. Якщо врахувати, що різниця між цими цінами, відома як торгова націнка, може досягати 20% покупної вартості товару, стає очевидним, що значення коефіцієнта поточної ліквідності може бути істотно "покращено" переходом до цін реалізації. Безумовно, зроблене зауваження небеззаперечне, так як з позиції теорії торгову націнку не можна розглядати як джерело покриття розрахунків з кредиторами - вона використовується для покриття витрат обігу та отримання прибутку. Однак з формальних позицій великої суперечності тут немає, оскільки принаймні частина торговельної націнки, яка припадає на очікуваний прибуток, може розглядатися як джерело коштів для забезпечення розрахунків за короткостроковими зобов'язаннями. В принципі, і певна частина торговельної націнки, що відноситься до покриття майбутніх витрат поточного характеру (згадаємо про транспортні витрати), цілком може розглядатися як забезпечення кредиторської заборгованості, але лише в критичній ситуації (наприклад, не передбачається надалі нести такі витрати, підприємство згортає свою діяльність та ін.) Розрахунок середньої торговельної націнки або її частині, що припадає на прибуток, може бути легко здійснений за даними бухгалтерського обліку. Слід, щоправда, відзначити, що використання цін реалізації для розрахунку коефіцієнта ліквідності певною мірою суперечить принципу обережності.

Другий приклад має чисто російську специфіку і може бути зрозумілий лише при належному ознайомленні з основами бухгалтерського обліку. Справа в тому, що у вітчизняному обліку існують так звані позабалансові рахунки, призначені для узагальнення інформації про наявність та рух цінностей, що не належать підприємству на праві власності, але тимчасово перебувають у його користуванні або розпорядженні (наприклад, давальницька сировина, товари, прийняті на комісію , та ін.) Якщо знову взяти до уваги один з концептуальних принципів бухгалтерського обліку та фінансового менеджменту - принцип тимчасової необмеженості функціонування господарюючого суб'єкта, то стає очевидним, що ці активи з позиції генерування поточних доходів і витрат у деяких випадках (наприклад, в комісійному магазині) можуть грати дуже істотну роль. Тому було б логічно враховувати їх при проведенні аналізу, в тому числі і щодо ліквідності та платоспроможності. Відзначимо, до речі, що позабалансові рахунки в економічно розвинених країнах в систематичному порядку не використовуються; необхідність і доцільність введення їх у вітчизняну систему обліку також далеко не безперечна.

Наведені зауваження щодо оцінки ліквідності знову демонструють нам суб'єктивність будь-яких аналітичних розрахунків. З певною мірою умовності можна стверджувати, що при бажанні порівняно нескладно привести цілком прийнятне логічне обгрунтування на користь того чи іншого алгоритму, моделі або методики розрахунків. Це треба мати на увазі як тим, хто подібні розрахунки робить, так і тим, хто їх результатами користується.

Інформація, релевантна "4.5. Аналіз ліквідності і платоспроможності"

- 55. АНАЛІЗ ПЛАТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА

ліквідності поточних активів, тобто часу, необхідного для перетворення їх в грошову готівку. Поняття платоспроможності і ліквідності дуже близькі. Від ступеня ліквідності балансу залежать платоспроможність і її перспектива. Аналіз ліквідності балансу полягає в порівнянні коштів по активу, згрупованих за ступенем спадної ліквідності, з короткостроковими зобов'язаннями по пасиву, - 60. ОЦІНКА ФІНАНСОВОГО СТАНУ неплатоспроможності підприємства

ліквідності; коефіцієнт забезпеченості підприємства власними оборотними засобами; коефіцієнт відновлення (втрати) платоспроможності. Підставою для визнання структури балансу незадовільною, а підприємства - неплатоспроможним є наявність однієї з умов: 1) якщо загальний коефіцієнт ліквідності на кінець звітного періоду має значення нижче нормативного (1,5), 2) якщо - Питання 69. Показники ліквідності і оборотності підприємств і організацій

аналізу фінансової стійкості та платоспроможності підприємства (організації). До даних показників відносяться: 1) тривалість обороту запасів за період (у днях): {foto222} Збільшення тривалості обороту характеризується для підприємства як негативна тенденція, 2) середній термін погашення короткострокової дебіторської заборгованості (у днях): {foto223} Збільшення тривалості характеризується - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

аналіз фінансового стану підприємства - актуальна проблема для всіх без винятку користувачів інформацією. Головна мета аналізу фінансового стану підприємства - своєчасно виявляти і усувати недоліки, наявні при використанні коштів, і забезпечувати платоспроможність підприємства. Для оцінки стійкості фінансового стану підприємства використовується система - Аналіз теорії переваги ліквідності розширить наше розуміння короткострокових економічних

ліквідності розширить наше розуміння короткострокових економічних коливань. 'Пава 32. Сукупний попит і грошово-кредитна та фінансово-бюджетна політика Теорія переваги ліквідності 3 класичній роботі «Загальна теорія зайнятості, відсотка і грошей» для пояснень ня факторів, що визначають процентну ставку, Дж. Кейнс запропонував теорію переваги ліквідності, яка, по суті, - Коефіцієнт ліквідності

ліквідності банків використовується коефіцієнт ліквідності, який виражає собою відношення різних статей активу балансу банку до відповідних статей його пасиву, або навпаки. Наприклад, коефіцієнт короткострокової ліквідності являє собою відношення ліквідних коштів по активу (касова готівка, поточні рахунки в центральному та інших банках, векселі терміном на три місяці по - ГЛАВА Поточні зобов'язання і коефіцієнт поточної ліквідності

аналізу положення пересічних компаній, але в контексті нашого дослідження він марний, оскільки не може відповісти на питання, чи володіє компанія стійким конкурентною - ГЛАВА Загальна сума поточних активів і коефіцієнт поточної ліквідності

аналізі. Аналітики традиційно стверджували, що порівняння суми поточних зобов'язань та суми поточних активів дозволяє судити про здатність компанії справитися зі своїми короткостроковими боргами. Вони навіть придумали спеціальний коефіцієнт поточної ліквідності, що представляє собою відношення величини поточних активів до суми поточних зобов'язань, стверджуючи, що чим вищий цей коефіцієнт, тим вище - Ліквідність

аналізу по - Ліквідність банку

ліквідність. Ліквідність банку характеризується його здатністю забезпечити своєчасне виконання своїх зобов'язань. Найвища ступінь ліквідності досягається в тому випадку, якщо всі без винятку внески будуть лежати без руху, тобто якщо все акумульовані банком кошти не будуть використовуватися ним для кредитування. У цьому випадку досягається 100%-ва ліквідність. Але ми знаємо, що банки - Аналіз оборотного капіталу

аналізі ефективності використання оборотного капіталу застосовують і інші показники (коефіцієнти), у тому числі: - оборотності оборотного капіталу (оборотних коштів) {foto90}, (17.8) де Об-коефіцієнт оборотності оборотного капіталу (оборотних коштів), раз; Qр - обсяг реалізованої продукції; Коб - середньорічна вартість оборотного капіталу (оборотних коштів). Хоча - Стаття 66. Нормативи ліквідності кредитної організації визначаються як

ліквідних активів (готівкові грошові кошти, вимоги до запитання, короткострокові цінні папери, інші легко реалізовані активи) і сумарних - Оскільки в економіці роль засобу обігу виконуємо- ють гроші, вони і є найбільш

ліквідним видом активів. Ліквідність інших активів може бути різною. Більшість акцій та облігацій в будь-який момент можуть бути продані з незначними витратами, тому вони являють-ся щодо ліквідними активами. Навпаки, продаж будинку, картини X. Рем-Брандта або програмки бейсбольного матчу 1948 за участю Джо Дімаджіо вимагає великих витрат часу і сил, тому такі