4.8. Аналіз фінансових результатів діяльності підприємства

У загальному випадку результативність, економічна доцільність і рентабельність функціонування комерційної організації вимірюються абсолютними і відносними показниками. Розрізняють показники економічного ефекту та економічної ефективності.

Економічний ефект - показник, що характеризує результат діяльності. Це абсолютний, об'ємний показник; його можна підсумувати у просторі та часі (в даному випадку ми абстрагуємося від поняття часової вартості грошей). Залежно від рівня управління, галузевої належності об'єкта та інших параметрів в якості показників ефекту використовують показники валового національного продукту, національного доходу, валової продукції, прибутку, валового доходу від реалізації товарів і т.д.

Основним показником беззбитковості роботи комерційної організації є прибуток. Однак за цим показником, взятому ізольовано, не можна зробити обгрунтовані висновки про рівень рентабельності. Прибуток у 20 тис. руб. може бути прибутком різновеликих за масштабами діяльності і розмірами вкладеного капіталу комерційних організацій, іншими словами, сума оголошеної прибутку, як правило, не дає можливості судити про масштаби фірми. Відповідно і ступінь відносної вагомості цієї суми буде неоднаковою. Тому в аналізі використовують коефіцієнти рентабельності, що розраховуються як відношення отриманого доходу (прибутку) до середньої величини використаних ресурсів.

Економічна ефективність - відносний показник, що прирівнює отриманий ефект з витратами або ресурсами, використаними для досягнення цього ефекту. Значення цього показника вже не можна підсумовувати в просторі та часі (подібні підсумовування роблять лише в статистиці, наприклад, при побудові рівнянь регресії, однак у цьому випадку показник розглядається як певна узагальнена статистична характеристика досліджуваного явища). Наприклад, якщо відома оборотність товарів за окремими товарними групами, то товарооборотність по магазину в цілому не може бути знайдена прямим підсумовуванням вихідних показників товарооборачиваемости; потрібно використовувати показники, що характеризують товарообіг і запаси магазину.

Існують два підходи до оцінки економічної ефективності - ресурсний і витратний. У загальному вигляді показник економічної ефективності (EFF) виражається формулою

показник економічної ефективності

де EF - величина економічного ефекту;

RC - величина ресурсів або витрат.

Різниця між категоріями "ресурси" і "витрати" достатньо очевидно. Зокрема, якщо для прикладу розглянути основні засоби, то в якості характеристики ресурсу може використовуватися будь-якої з показників його вартісної оцінки, а в якості характеристики витрат - частина вартості, яка відноситься на витрати у звітному періоді, тобто амортизаційні відрахування. Безумовно, і в цьому випадку очевидність носить лише уявний характер - відомо, що існує кілька оцінок вартості основних засобів (первісна, відновлювальна, залишкова, ринкова та ін.), списувати вкладення в основні засоби на витрати можна за допомогою різних методик амортизації тощо п.

Коефіцієнти рентабельності (прибутковості), з одного боку, являють собою окремий випадок показників ефективності, коли в якості показника ефекту в чисельнику дробу береться прибуток, а в знаменнику - величина ресурсів або витрат. Однак на практиці, природно, аналіз далеко не завжди виконується в суворій відповідності з канонами теорії, тому, з іншого боку, рентабельність розуміється в більш широкому сенсі, ніж ефективність. Невипадково в прикладних науках говорять про двох групах показників рентабельності як про відносних показниках, в яких прибуток зіставляється з деякою базою, що характеризує підприємство з однією з двох сторін - ресурси або сукупний дохід у вигляді виручки, отриманої від контрагентів в ході поточної діяльності. Два види базових показників і зумовлюють дві групи коефіцієнтів рентабельності. У першому випадку базовими показниками (тобто знаменниками дробу коефіцієнта рентабельності) виступають вартісні оцінки ресурсів (капітал, матеріальні ресурси в різної класифікації та ін.), в другому випадку - показники виручки від реалізації товарів, продукції, робіт, послуг (у цілому і за видами).

Існує безліч коефіцієнтів рентабельності (прибутковості) в залежності від того, з чиєї позиції намагаються оцінити ефективність фінансово-господарської діяльності комерційної організації. Тому вибір оціночного коефіцієнта залежить від алгоритму розрахунку, точніше, від того, який показник ефекту (прибутку) використовується в розрахунках. Невипадково у світовій обліково-аналітичній практиці відомі різні інтерпретації показників прибутку, а якогось єдиного універсального коефіцієнта ефективності не існує.

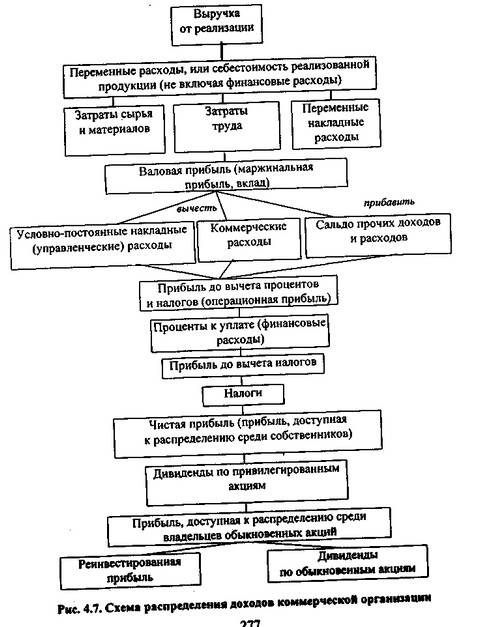

Логіка подальшого міркування знову визначається структурою балансу, точніше, його пасивної частини. Доцільно виділити чотири великі групи осіб, зацікавлених у діяльності конкретної комерційної організації. Можна давати характеристику інтересів цих груп виходячи з різних критеріїв; ми будемо виходити з послідовності формування кінцевого фінансового результату (див. рис. 4.7).

Схема розподілу доходів коммерчекой організації

Відзначимо, що використана на цьому малюнку класифікація видатків та доходів, а також деякі назви показників є в певному сенсі умовними. Наприклад, комерційні витрати тут віднесені до групи умовно-постійних витрат. Такий підхід є досить поширеним, однак треба мати на увазі, що якщо для конкретної компанії ці витрати є значущими і в тій чи іншій мірі залежать від обсягу виробництва, то їх слід розділити на постійні та змінні.

Що стосується умовності назв, то, наприклад, можна згадати про валовий (маржинальної) прибутку. Цей показник, фактично представляє собою різницю між виручкою від реалізації і змінними витратами і має основоположне значення в системі директ-костинг, був розроблений і інтерпретований в ході реалізації ідей маржиналістів в додатку до бухгалтерського обліку. В англомовній літературі цей показник має ще одну назву, яке буквально перекладається на російську мову словом "вклад". Саме цей термін ми і будемо використовувати надалі поряд з терміном "валовий прибуток". Показник цей є порівняно новим для вітчизняного обліку. Деякий смислове пояснення його назви може бути таким: для ефективно працюючої комерційної організації валовий прибуток не повинна бути менше постійних витрат виробничого призначення, тобто вона завжди обмежена знизу. Графічна інтерпретація цього твердження була приведена на рис. 3.3 у розділі 3.5, присвяченому розрахунком точки беззбитковості виробництва.

Як випливає зі схеми, укрупненно алгоритм розподілу доходу такий: отримана комерційною організацією виручка від реалізації послідовно зменшується на величину: а) витрат праці та матеріалів (матеріальні витрати), б) відсотків за користування кредитами та позиками (фінансові витрати); в) сплачуваних податків. Залишок розподіляється між власниками комерційної організації. Кожне таке зменшення призводить до отримання нового результатного показника; значимість кожного з них різна для різних категорій осіб, зацікавлених у діяльності даної комерційної організації. Можна навести наступний приклад. З позиції Лендер, в принципі, байдуже, наскільки велика чистий прибуток комерційної організації - 1 тис. руб. або 100 тис. руб., головне для них - наскільки велика прибуток до вирахування відсотків і податків, точніше, чи достатня її величина для покриття постійних фінансових витрат. Те, що подібна ситуація з варіюванням чистого прибутку, хоча, можливо, й у менших межах, цілком реальна, не викликає сумніву і може бути пояснено різними причинами, наприклад, галузевої, територіальної та ін Цілком очевидно, що прибуток в 1 руб. з рівним успіхом може бути прибутком як найбільшої фірми, так і жебрака, приторговував газетами.

Безумовно, алгоритми розподілу доходів на практиці більш складні в відношенні розрахункової бази, послідовності нарахування, порядку виплати і т.д., однак з позиції методології і логіки даних процедур наведені міркування видаються досить обгрунтованими. Дамо коротку характеристику інтересів виділяються груп осіб, дотримуючись запропонованої схеми.

Перша група - це Лендер, тобто фізичні та юридичні особи, позичають гроші комерційної організації на довгостроковій основі і отримують свою частку у вигляді відсотків за позиками і позик. Основний абсолютний показник, що характеризує результативність роботи комерційної організації з позиції цієї групи осіб, - прибуток до вирахування відсотків і податків. У більшості економічно розвинених країн відсотки сплачені списуються на витрати і зменшують оподатковуваний прибуток; саме тому дане джерело щодо вигідний, оскільки його вартість менша вартості власного капіталу.

Друга група складається з одного представника - це держава, яка, безумовно, зацікавлена в тому, щоб будь-яка нормально діюча комерційна організація ефективно функціонувала. Кожна така організація вносить свою лепту у вирішення комплексу соціальних і економічних завдань, що представляють життєво важливий інтерес для держави. Що стосується соціальних завдань, то можна згадати про додаткових робочих місцях, про морально-психологічної стабільності працівників, які мають постійну роботу, та ін З економічної точки зору зацікавленість держави не менш очевидна. Надаючи кожної конкретної організації можливість функціонувати, регулюючи цей процес за допомогою відповідних нормативно-розпорядчих документів і в певному сенсі сприяючи його діяльності за допомогою різних пільг, протекціонізму, фінансування тощо, держава розраховує, в свою чергу, на отримання певного доходу за допомогою системи оподаткування.

У будь-якій країні система нарахування і стягнення податків відрізняється складністю і має національну специфіку, однак, як правило, два податку становлять найбільшу питому вагу - податок на додану вартість і податок на прибуток. Оскільки база оподаткування для кожного з них різна, можна виділити два показники, що характеризують діяльність комерційної організації та представляють інтерес з позиції держави, - обсяг реалізації і прибуток. Чим більше значення цих показників, тим більше і відрахування державі, здійснювані за встановленими ставками.

Таким чином, в загальному доході комерційної організації завжди присутня частка, що вилучається державою за допомогою системи оподаткування і яка знаходиться в оподатковуваного прибутку (прибуток до вирахування податків).

Третя група - це власники комерційної організації. З позиції поточного моменту для них важливий кінцевий результат, тобто один з показників прибутку до розподілу, а з позиції довгострокової перспективи представляє інтерес сума реінвестованого прибутку.

Четверта група включає працівників комерційної організації та її контрагентів (постачальників і кредиторів). Представники цієї групи задовольняють свої інтереси різними способами, в тому числі і шляхом отримання відповідної частки із загальних доходів комерційної організації (заробітна плата, виплати за поточної заборгованості, можливість збуту своєї продукції даної організації та ін.)

Зміни у звітності, що мали місце в останні роки, в значній мірі наблизили її зміст до форматів, рекомендованим міжнародними обліковими стандартами. Однак деякі зміни були зроблені, на жаль, формально, тому не всі з наведених вище показників можуть бути розраховані безпосередньо за даними звітності. Зокрема, за статтею "Відсотки до сплати" відображаються лише відповідні суми, що обліковуються на рахунку 80 "Прибутки і збитки", а відсотки за користування позиками списуються на собівартість і не показуються за цією статтею. Подібний підхід абсолютно суперечить міжнародній практиці і значною мірою вихолощує змістовну частину цієї статті.

Тим часом ідея виділення окремої статті "Відсотки до сплати", як це розуміється в міжнародних стандартах, має найглибший зміст. З її допомогою характеризують рівень фінансового левериджу, тобто ступінь залежності комерційної організації від зовнішніх інвесторів (більш докладно проблема левериджу буде розглянута в наступних розділах книги).

Таким чином, з наведеного подання видно, що можна виділити як мінімум шість показників прибутку. Для цілей зовнішнього аналізу фінансово-господарської діяльності найбільш корисні три показники: прибуток до вирахування відсотків і податків, чистий прибуток і реінвестований прибуток. Вибір того чи іншого показника прибутку визначається і обгрунтовується аналітиком. Зокрема, прибуток до вирахування відсотків і податків нерідко використовується для оцінки фінансової стійкості комерційної організації.

Як зазначалося вище, залежно від того, з чим порівнюється обраний показник прибутку, виділяють дві групи коефіцієнтів рентабельності:

- рентабельність інвестицій (капіталу);

- рентабельність продажів.

Показники оцінки рентабельності інвестицій (капіталу). Як видно з назви, в цьому випадку в якості базисного показника береться який-небудь з показників ресурсів. Все залежить від того, з чиїх позицій ведеться аналіз. Якщо аналітичні розрахунки ведуться з позиції самого підприємства, то в якості узагальнюючого показника ресурсів (інвестицій) використовується середня вартість активів (валюта балансу по активу). За допомогою показника прибутку до вирахування відсотків і податків можна зробити оцінку загальноекономічної ефективності використання сукупних ресурсів комерційної організації за допомогою розрахунку аналітичного коефіцієнта, званого умовно коефіцієнтом генерування доходів (ВЕР).

коефіцієнт генерування доходів

де Рit - прибуток до вирахування відсотків і податків;

А - вартісна оцінка сукупних активів підприємства (підсумок балансу по активу).

При проведенні аналітичних розрахунків з позиції власників підприємства і його Лендер, тобто фізичних та юридичних осіб, які надають капітал, як правило, використовують вже дані про джерела коштів, які приводяться в пасиві балансу. Логіка тут досить очевидна - для цієї категорії користувачів аналітичної інформації інвестиціями якраз і буде заборгованість підприємства перед своїми інвесторами. В аналітичній практиці для характеристики результату використання фінансових ресурсів, вкладених в комерційну організацію, найбільшого поширення набули показники чистого прибутку і прибутку до вирахування відсотків і податків. При цьому розраховуються чотири показники: рентабельність (прибутковість) сукупного капіталу (RОA), рентабельність (прибутковість) власного капіталу (ROE), рентабельність (прибутковість) власного звичайного капіталу (ROCE) і рентабельність інвестицій (Return on Investments, ROI). Коефіцієнт ROA розраховується за наступним алгоритмом:

Коефіцієнт ROA

де Рn - чистий прибуток;

Сt - сукупний капітал (підсумок балансу по пасиву);

ATIC - відсотки до сплати в посленалоговая численні.

На відміну від показника ВЕР, в чисельнику дробу виключена сума податків, що сплачується до бюджету, іншими словами, цей показник становить інтерес насамперед для інвесторів (власники акцій і Лендер). Теоретично більш правильним є використання в знаменнику дробу сукупної оцінки власного капіталу і позикових коштів (див. рис. 4.6), тобто алгоритм розрахунку показника, що характеризує ефективність сукупного капіталу, в цьому випадку буде мати наступний вигляд:

де CL - короткострокові пасиви.

Коефіцієнт ROE розраховується за наступним алгоритмом:

рентабельність (прибутковість) власного капіталу (ROE)

де Е - власний капітал.

Цей показник становить інтерес для наявних і потенційних власників звичайних і привілейованих акцій. З коефіцієнтом RОЕ тісно пов'язаний ще один показник, орієнтований на акціонерів, точніше - на власників звичайних акцій. Алгоритм його розрахунку такий:

рентабельність (прибутковість) власного звичайного капіталу (ROCE)

де PD - дивіденди за привілейованими акціями;

PS - привілейовані акції.

Всі розглянуті показники в тій чи іншій формі вже отримали певну популярність і в нашій країні, проте їх розрахунок пов'язаний з деякими складнощами. Зокрема, знову підкреслимо, що чистий прибуток за даними поточної звітності точно розрахувати неможливо, оскільки платежі в бюджет за рахунок прибутку, що залишається в розпорядженні організації, у звітності не виділяються. Ця обставина значно знижує аналітичну цінність звіту про прибутки і збитки. Таким чином, в рамках зовнішнього аналізу орієнтовний значення чистого прибутку можна розрахувати, мінусуя суму нарахованого податку на прибуток з суми прибутку звітного періоду. Даний алгоритм, звичайно, завищує значення шуканого показника; уточнити його можна в рамках внутрішнього аналізу, додатково віднімаючи платежі в бюджет за рахунок чистого прибутку.

Економічна інтерпретація наведених показників досить очевидна. Основна перевага їх полягає в тому, що з їх допомогою можна проводити просторово-часові зіставлення. Відзначимо, що ROA і RОЕ є основними показниками, що використовуються в країнах ринкової економіки для характеристики ефективності вкладень у діяльність того чи іншого виду. Зокрема, показник RОЕ дозволяє судити, який прибуток приносить кожен рубль інвестованого власниками капіталу.

Коефіцієнти рентабельності можна обчислювати не тільки по всьому об'єму коштів комерційної організації, а й по ресурсах окремих видів, зокрема основних засобів. Очевидно, що бухгалтерська звітність містить необхідну інформацію для оцінки економічної ефективності використання основних засобів. При цьому реалізується згадуваний нами вище ресурсний підхід.

Показником ефекту також може служити один з показників прибутку, наприклад чистий прибуток. Величина використаних ресурсів характеризується середньою балансовою вартістю основних засобів. Таким чином, показник ефективності використання основних засобів, що відображає розмір чистого прибутку, що припадає на одиницю виміру вартості основних засобів, розраховується за формулою:

де S - середня вартість основних засобів.

Необхідно зробити кілька зауважень до даної формулою. По-перше, сам по собі показник kRFA малоінформативний; його використовують для просторово-часових зіставлень, включаючи порівняння з середньогалузевими і среднепрогрессівнимі значеннями.

По-друге, щоб забезпечити порівнянність з чисельником, в знаменник формули доцільно помістити саме середню за період вартість виробничих основних засобів, а не просто значення їх величини на кінець періоду.

По-третє, в деяких галузях показник kRFA слід розраховувати за активної частини основних засобів. Це галузі, в яких комерційні організації можуть істотно відрізнятися за ступенем використання орендованих основних засобів. Так, у торгівлі близько 60% будівель - орендовані, при цьому частка орендованих засобів відчутно варіює по підприємствах.

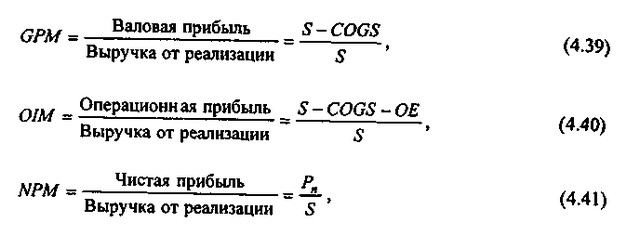

Показники оцінки рентабельності продажів. У даному випадку на основі показників прибутку і виручки від реалізації розраховують коефіцієнти рентабельності по всій продукції в цілому і по окремих її видах. У першому випадку зіставляють прибуток від реалізації та виручку від реалізації в цілому, в другому - прибуток від реалізації та виручку від реалізації по продукції конкретного виду (якщо така градація може бути зроблена в рамках внутрішнього аналізу). У західній обліково-аналітичній практиці можна зустрітися з різними варіантами оцінки рентабельності продажів залежно від того, який з показників прибутку закладений в основу розрахунків, однак найчастіше використовуються валова, операційна або чистий прибуток (див. рис. 4.7). Відповідно розраховують три показника рентабельності продажів:

- питому валовий прибуток (синоніми: валова рентабельність реалізованої продукції, валова маржа, питомий внесок), англомовний термін - Gross Profit Margin, GPM;

- питому операційний прибуток (синоніми: операційна рентабельність реалізованої продукції, операційна маржа), англомовний термін - Operating Incarne Margin, OIM;

- питому чистий прибуток (синоніми: чиста рентабельність реалізованої продукції, чистий маржа), англомовний термін - Net Profit Margin, NPM.

де COGS - собівартість реалізованої продукції;

ОЕ - операційні (управлінські та комерційні) витрати.

У вітчизняній аналітичній практиці найчастіше використовується показник NPM, крім того, досить широко відомий в аналізі коефіцієнт рентабельності господарської (основної) діяльності, що розраховується як відношення прибутку від реалізації до витрат на виробництво реалізованої продукції, які складаються з собівартості реалізації товарів, продукції, робіт і послуг, комерційних і управлінських витрат.

Для аналітика в ході оцінки рентабельності досить важливим є виявлення факторів, що вплинули на величину досягнутих фінансових результатів. Ідентифікація цих факторів виконується як стосовно прибутку, так і щодо коефіцієнтів рентабельності. Основний апарат - жорстко детерміновані факторні моделі. Відзначимо, що подібні моделі досить широко застосовуються і в західній обліково-аналітичній практиці.

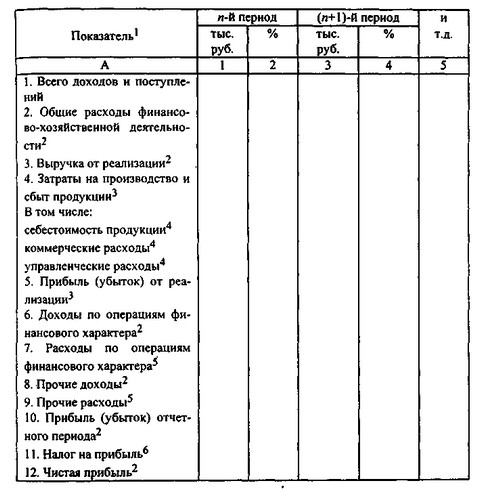

Відносно показників прибутку нескладним, але досить ефективним за своїми аналітичним можливостям є вертикальний аналіз звіту про прибутки і збитки. Найпростіше його оформити у вигляді таблиці (табл. 4.5). Її призначення - характеристика динаміки питомої ваги основних елементів валового доходу комерційної організації, коефіцієнтів рентабельності продукції, впливу факторів на зміну в динаміці чистого прибутку.

Таблиця 4.Макет аналітичної таблиці для вертикального (компонентного) аналізу фінансових результатів

Макет аналітичної таблиці для вертикального (компонентного) аналізу фінансових результатів

1 Алгоритми розрахунку наведених у таблиці показників нескладно скласти, використовуючи поточний формат звіту про прибутки і збитки.

2 У% до стор 1.

3 У% до стор 3.

4 У% до стор 4.

5 У% до стор 2.

6 У% до стор 10.

Багато відносні показники цієї таблиці (гр. 2, 4 і т.д.), що розглядаються в динаміці, становлять безсумнівний інтерес як для зовнішніх і внутрішніх аналітиків, так і для керівництва підприємств. Насамперед сюди відносяться: рівень сукупних витрат у загальній сумі доходів і надходжень, структура витрат та ін Зокрема, можна робити такі висновки:

- зменшення показника по стор 3 говорить про те, що все більший дохід організація отримує від неосновної діяльності; якщо вона здійснюється не на шкоду основної діяльності, то цю тенденцію слід визнати позитивною;

- зменшення показника по стор 2 і 4 - позитивна тенденція, якщо при відносному зниженні витрат на виробництво реалізованої продукції не страждає її якість;

- зростання показника по стор 5 сприятливий і свідчить про збільшення рентабельності продукції і відносне зниження витрат виробництва та обігу;

- зростання показників по стор 10 і 12 також вказує на позитивні тенденції в організації виробництва на даному підприємстві; різні темпи зміни цих показників можуть бути викликані в основному коригуванням системи оподаткування;

- показник по стор 11 характеризує частку прибутку, що перераховується до бюджету у вигляді податку на прибуток; зростання цього показника в динаміці, що відбувається, як правило, при збільшенні ставок оподаткування, небажане, але необхідне і не залежне від комерційної організації явище;

- знову підкреслимо, що показник чистого прибутку є таким лише умовно, оскільки він включає платежі в бюджет за рахунок прибутку, які можуть бути виявлені лише за даними обліку.

У цьому ж блоці можуть бути реалізовані нескладні жорстко детерміновані факторні моделі, призначені для виявлення факторів, що впливають на прибуток і коефіцієнти рентабельності: фондовіддача основних засобів, оборотність матеріальних оборотних активів, ціна і собівартість конкретного виду продукції, структура реалізованої продукції і т.д. Відповідні методики описані в курсах галузевого економічного аналізу.

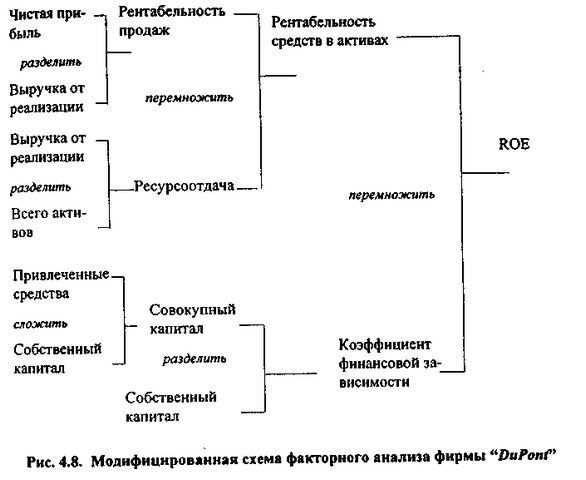

Що стосується аналізу коефіцієнтів рентабельності, то найбільш широке поширення набула згадувана вище модифікована факторна модель фірми "DuPont". Призначення моделі - ідентифікувати фактори, що визначають ефективність функціонування підприємства, оцінити ступінь їх впливу і складаються тенденції у їх зміні і значущості. Оскільки існує безліч показників ефективності, обраний один, на думку аналітиків, найбільш значимий - рентабельність власного капіталу (КУО). Досить ефективним способом оцінки є використання жорстко детермінованих факторних моделей; один з варіантів подібного аналізу якраз і виконується за допомогою модифікованої факторної моделі фірми "DuPont" схематичне уявлення якої наведено на рис. 4.8.

Модифікована схема факторного аналізу фірми "DuPont"

В основу наведеної схеми аналізу закладена наступна жорстко детермінована трьохфакторна залежність (розшифровка позначень показників наведена в описі моделі - див формулу (4.29)):

З представленої моделі видно, що рентабельність власного капіталу залежить від трьох чинників: рентабельності продажів, ресурсоотдачи і структури джерел коштів, авансованих в дане підприємство. Значимість виділених факторів з позиції поточного управління пояснюється тим, що вони в певному сенсі узагальнюють усі сторони фінансово-господарської діяльності підприємства, його статику і динаміку і, зокрема, бухгалтерську звітність: перший фактор узагальнює звіт про прибутки і збитки, другий - актив балансу, третій - пасив балансу.

Цим чинникам і за рівнем значущості, і по тенденціям зміни притаманна галузева специфіка, про яку необхідно знати аналітику.

Так, показник ресурсоотдачи може мати невисоке значення у високотехнологічних галузях, що відрізняються капіталоємністю; навпаки, показник рентабельності продажів (рентабельності господарської діяльності) у них буде відносно високим. Високе значення коефіцієнта фінансової залежності можуть дозволити собі фірми, що мають стабільне і прогнозоване надходження грошей за свою продукцію. Це ж відноситься до підприємств, які мають велику частку ліквідних активів (підприємства торгівлі, банки). Значить, залежно від галузевої специфіки, а також конкретних фінансово-господарських умов, що склалися на даному підприємстві, воно може робити ставку на той чи інший фактор підвищення рентабельності власного капіталу.

Аналізуючи рентабельність власного капіталу в просторово-часовому аспекті, необхідно брати до уваги три ключові особливості цього показника, істотні для формулювання обгрунтованих висновків.

Перша пов'язана з тимчасовим аспектом діяльності комерційної організації. Коефіцієнт рентабельності продажів визначається результативністю роботи звітного періоду; ймовірний і планований ефект довгострокових інвестицій він не відображає. Коли комерційна організація робить перехід на нові перспективні технології або види продукції, що вимагають великих інвестицій, показники рентабельності можуть тимчасово знижуватися. Однак якщо стратегія перебудови була вибрана вірно, понесені витрати надалі окупляться, тобто зниження рентабельності у звітному періоді не можна розглядати як негативну характеристику поточної діяльності.

Друга особливість визначається проблемою ризику. Багато управлінські рішення пов'язані з дилемою: "добре їсти або спокійно спати?". Якщо вибирають перший варіант, то приймають рішення, орієнтовані на отримання високого прибутку, хоча б і ціною більшого ризику. При другому варіанті - навпаки. Одним з показників ризиковості бізнесу саме і є коефіцієнт фінансової залежності - чим вище його значення, тим більш ризиковою, з позиції акціонерів, інвесторів і кредиторів, є комерційна організація.

Приклад 4.1. Порівняємо діяльність двох компаній на предмет участі в них своїм капіталом. Факторні розкладання по моделі (4.42) для них відповідно мають вигляд:

26,9%=5,6% х 1,2 x 4,0;

11,3%=6,2% х 1,3 х 1,4.

Якщо приймати рішення, орієнтуючись тільки на показник рентабельності власного капіталу, то інвестування в першу компанію явно є кращим. Однак якщо ми проаналізуємо факторні розкладання, то побачимо, що перша компанія є дуже ризиковою - 75% загальної суми коштів, авансованих в її активи, являють собою залучені кошти. Тому, якщо ми не хочемо ризикувати своїм капіталом, переважніше участь у діяльності другої компанії.

Третя особливість пов'язана з проблемою оцінки. Чисельник і знаменник показника рентабельності власного капіталу виражені, в деякому розумінні, в грошових одиницях різної купівельної спроможності. Чисельник показника, тобто прибуток, динамічний, він відображає результати діяльності і сформований рівень цін на товари та послуги в основному за минулий період. Знаменник показника, тобто власний капітал, складався протягом ряду років. Він виражений у книжковій (облікової) оцінці, яка може вельми істотно відрізнятися від поточної оцінки.

Крім того, книжкова оцінка власного капіталу не має ніякого відношення до майбутніх доходів комерційної організації. Дійсно, далеко не все може бути відображено в балансі, наприклад, престиж фірми, торгова марка, суперсучасні технології, висококваліфікований управлінський персонал не мають грошової оцінки (йдеться не про продаж фірми в цілому) у звітності. Тому ринкова ціна акцій може значно перевищувати облікову вартість. Таким чином, високе значення коефіцієнта рентабельності власного капіталу зовсім не еквівалентно високій віддачі на капітал, у фірму капітал. При виборі рішень фінансового характеру необхідно, отже, не тільки орієнтуватися на цей показник, а й брати до уваги ринкову вартість компанії.

Ще раз зауважимо, що при порівнянні даних, що стосуються показників ефективності різних господарюючих суб'єктів або різних підрозділів одного підприємства, слід спочатку усвідомити, про яку саме прибутковості, рентабельності або прибутковості йдеться. Як вже зазначалося, алгоритмів розрахунку показників рентабельності може бути використано безліч. Однак навіть якщо мова йде про одне й те ж показнику, розрахованому за стандартним алгоритмом, інтерпретація отриманих результатів не настільки однозначна, як може здатися на перший погляд. І справа тут не тільки в різниці бухгалтерських стандартів і принципів складання звітності, що практикуються різними підприємствами. Однакові значення показників рентабельності можуть означати різну реальну ефективність діяльності господарюючих суб'єктів. Оскільки показник прибутку формується як виручка від реалізації продукції за вирахуванням витрат, понесених підприємством у процесі своєї діяльності і дозволених законодавством і обліковою політикою до внесення їх до складу статей, що зменшують оподатковуваний прибуток, то навіть при однакових обсягах виручки рівень витрат, що включаються в розрахунок фінансового результату , призведе до різних значень рентабельності. Розглянемо цю різницю на прикладі 4.2.

Приклад 4.2. У місті працюють два хлібозаводи (АА і ВВ), що випускають приблизно однакову номенклатуру продукції і мають приблизно однакові рівні змінних витрат і обсяги реалізації своїх виробів. При цьому підприємство AА функціонує вже кілька десятків років, обладнання його багато в чому застаріло, а оскільки придбане воно було давно, амортизаційні відрахування невеликі. У той же час підприємство ВВ було побудовано три роки тому і оснащено сучасним обладнанням, яке було придбано заводом за вищими цінами, ніж те, яке купували заводом АА за багато років до того. Тому амортизаційні відрахування підприємств сильно відрізняються, рівні ж інших витрат у двох підприємств порівнянні. Дані про результати діяльності та рентабельності продажів двох підприємств за 1-е півріччя 2000 р., наведено в табл. 4.6.

Таблиця 4.Рентабельність підприємств АА і ВВ

(В тис. крб.)

Рентабельність підприємств АА і ВВ

Сторонній користувач бухгалтерської звітності, який здійснив розрахунок рентабельності продажів для заводів АА і ВВ з прикладу 4.2, може зробити висновок про те, що підприємство АА працює набагато краще, ніж ВВ, оскільки коефіцієнти рентабельності, розраховані по одному і тому ж алгоритму, у першого набагато вище, ніж у другого. Однак аналітик, знайомий із справжнім станом справ на цих підприємствах, не буде настільки однозначний в оцінці результатів їх діяльності. Очевидно, що перспективи подальшого функціонування та майбутніх фінансових результатів у заводу ВВ набагато краще, ніж у заводу АА, старе обладнання якого найближчим часом може зажадати дорогої модернізації, а можливо, і заміни.

На прикладі 4.2 ми бачимо, що вважати показники рентабельності головними (а тим більше єдиними) індикаторами фінансової успішності господарюючих суб'єктів не тільки не можна визнати правомірним, але в окремих випадках це може призвести до прямо протилежних висновків.

Інформація, релевантна "4.8. Аналіз фінансових результатів діяльності підприємства"

- В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- 3.3.6. Економічний і фінансовий аналіз

аналізу знаходять своє грошове вираження ефекти і особливості, виявлені в інших розділах аналізу: технологічного, комерційного, екологічного та соціального. Тут же визначається ціна заходів, які слід прийняти для формування позитивного середовища діяльності. Економічний і фінансовий аналіз планів розвитку дозволяє зв'язати воєдино всі вигоди і витрати майбутньої діяльності підприємства, - 48. ПОНЯТТЯ, ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

аналізу - своєчасно виявляти і усувати недоліки у фінансовій діяльності і знаходити резерви поліпшення фінансового стану підприємства і його - 62. ОСНОВНІ НАПРЯМКИ ВИВЧЕННЯ ФХД

аналізу фінансово господарської діяльності підприємств - визначення напрямів її поліпшення з тим, щоб вони враховувалися в процесі перспективного та поточного планування. Природно, що пріоритетними вважаються напрямки, які приносять прибуток підприємствам. Як правило, всю фінансово господарську діяльність підприємств розглядають як три самостійних блоку: виробнича - Література

аналіз в бюджетних установах. М., 1974. 4. Корчагіна Л. М. Аналіз господарської діяльності підприємства / / Бухгалтерський облік. 1996. № 10. 5. Мезенцева Т. Бухгалтерський облік і економічний аналіз в умовах ринку / / Фінанси, облік, аудит. 1994. № 6. 6. Савицька Г.В. Аналіз господарської діяльності підприємства. Мн., 1999. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської - 58. НАПРЯМКИ РОЗРОБКИ ФІНАНСОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

аналіз фінансово економічного стану підприємства; розробка облікової і податкової політики; вироблення кредитної політики підприємства; управління оборотними коштами, кредиторської та дебіторської заборгованістю; управління витратами, включаючи вибір амортизаційної політики; вибір дивідендної політики. При аналізі фінансово економічного стану використовують показники квартальної та річної - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

аналіз фінансового стану підприємства - актуальна проблема для всіх без винятку користувачів інформацією. Головна мета аналізу фінансового стану підприємства - своєчасно виявляти і усувати недоліки, наявні при використанні коштів, і забезпечувати платоспроможність підприємства. Для оцінки стійкості фінансового стану підприємства використовується система - 8. ЦІЛІ ТА ЗАВДАННЯ ДІАГНОСТИКИ

аналіз, - перший вид аналізу, що визначає ситуації, в яких знаходиться підприємство, тобто виявляє обставини, що впливають на весь хід його виробничої, господарської та фінансової діяльності. Цілі діагностики - виявити місце, яке займає підприємство в загальному економічному просторі, його поточні виробничі можливості, споживані трудові, матеріально технічні та - Література

аналізу фінансового стану підприємства. Мн., 1995. 6. Русак Н.А., Русак В.А. Фінансовий аналіз суб'єкта господарювання. Мн., 1997. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах. М., 1989. 8. Кравченко Л.І., Кравченко М.А. Методика комплексного і глибокого аналізу стану розрахунків, дебіторської і кредиторської заборгованості / / - 42. ПОНЯТТЯ АНАЛІЗУ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

аналізу - виявлення резервів підвищення маси одержуваного прибутку і рівня рентабельності як найбільш важливих показників ефективності роботи підприємства. У ході аналізу оцінюють виконання плану по прибутку за підсумками роботи за кожен квартал і в цілому за рік, визначають позитивні і негативні фактори, що вплинули на розміри отриманого прибутку, причини їх виникнення та розробляють - 2.4.1. Аналіз валюти бухгалтерського балансу

аналізувати характер зміни окремих його статей. Такий аналіз проводиться за допомогою горизонтального (тимчасового) і вертикального (структурного) - 1. ПРЕДМЕТ, ЗАВДАННЯ, ЗМІСТ І ПРИНЦИПИ АНАЛІЗУ

аналіз ФХД) - це детальне розчленування досліджуваного об'єкта на частини з метою вивчення та виявлення тенденцій зміни процесів і явищ під впливом різних факторів. Він вивчає взаємодію управлінських, технічних і економічних процесів та їх вплив на економічні результати діяльності підприємства і спрямований на оцінку її ефективності та раціональності використання сировинних, - 2. КЛАСИФІКАЦІЯ ВИДІВ АНАЛІЗУ ФХД

аналізу: суспільного господарства в цілому; економічного чи адміністративного району; галузей матеріального виробництва; підприємства; підрозділи підприємства і т. д. По суб'єктах аналіз класифікується залежно від того, хто його виробляє: економічні служби підприємств; органи господарського управління; кредитні, фінансові та статистичні організації. Залежно від мети - Література

аналіз в бюджетних установах. М., 1974. 3. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 4. Соловйов Г.А. Ревізія і контроль господарської діяльності бюджетних установ. М., - Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- 43. АНАЛІЗ СКЛАДУ І ДИНАМІКИ балансового прибутку

аналізу слід вивчити склад балансового прибутку, її структуру і динаміку. Аналіз структури прибутку (збитку) дозволяє оцінити вплив окремих її доданків на кінцевий фінансовий результат - прибуток (збиток) від діяльності підприємства за звітний рік. Найбільшу питому вагу в структурі балансового прибутку підприємства становить прибуток від реалізації, тому його зниження буде - 5.6. Методи рейтингової оцінки фінансового стану підприємств

аналізі фінансово-господарської діяльності підприємств часто постає питання про порівнянність результатів діяльності різних господарюючих одиниць. Це питання може мати два аспекти. Перший з них пов'язаний з порівнянням декількох підприємств або різних підрозділів одного підприємства на основі деяких об'єктивних показників, обраних аналітиком з міркувань важливості цих величин для - 57. ЦІЛІ ФІНАНСОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

аналізу фінансово економічного стану з урахуванням постановки стратегічних цілей діяльності підприємства, адекватних ринковим умовам, і пошук шляхів їх досягнення. Результати діяльності будь-якого підприємства цікавлять як зовнішніх (у першу чергу інвесторів, кредиторів, акціонерів, споживачів і виробників), так і внутрішніх ринкових агентів (керівників підприємства, працівників