9.1.Сущность і завдання функціонально-вартісного аналізу

Існує старий, але дуже повчальний психологічний тест: потрібно з'єднати чотири кути квадрата трьома простими лініями так, щоб олівець, не відриваючись від паперу, повернувся до первісної точку. У більшості випадків перші способи вирішення цього завдання призводять, здавалося б, до очевидного висновку: задача не має рішення. Але це не так. Просто традиційність нашого мислення, визначені догми, в рамках яких ми пробуємо вирішити завдання, не дають можливості знайти рішення. Відкинувши все це, прийдемо до дуже простого висновку. Виявляється рішення ми шукали в межах простору, обмеженого цими чотирма точками. Воно ж може бути знайдено тільки тоді, коли ми вийдемо за межі квадрата (рис. 9.1).

Рішення тесту

Потрібно сказати, що вплив такого психологічного ефекту дуже часто зустрічається в різних галузях знань. Якщо окинути поглядом історію становлення науки і техніки та в загальному становлення цивілізації, то легко помітити, що саме нетрадиційні підходи до вирішення тих чи інших завдань, пояснення різноманітних явищ дали потужні поштовхи розвитку цивілізації. Як наприклад можна згадати закон всесвітнього тяжіння, який виник в результаті якісного ототожнення "яблука" і земної кулі, нелінійні простору Лобачевського і ін

В економічному аналізі також існували подібні ідеї. Про одну з них надалі піде розмова. Мається на увазі функціонально-вартісний аналіз (ФВА), який спочатку розроблявся як метод пошуку резервів скорочення витрат на виробництво.

Щоб зрозуміти його сутність, спробуємо прочитати скорочену назву ФВА у зворотному порядку: аналіз вартості функцій. Виникає питання: про які функціях йдеться? Тут і виявляється інертність нашого мислення. Зазвичай послідовність пошуку резервів скорочення витрат або зниження собівартості для аналітика не викликає сумнівів. Це, по-перше, угруповання фактичних сум витрат за визначеними статтями і елементами. Потім порівняння цих сум із запланованими або, ще краще, з нормативними. Отримані таким чином позитивні відхилення відповідно звичайній логіці і вважають резервами. Такий підхід на практиці дає певні плоди. В результаті ставиться перепона марнотратству, вибираються більш дешеві матеріали, зберігаються трудові ресурси. Однак описаний підхід серйозно обмежений статичністю самого продукту і технології його виробництва.

ФСА ж грунтується на наступному твердженні: кожний продукт, об'єкт і т.д. виробляється, існує для того, щоб задовольняти певні потреби (виконувати свої функції). Наприклад, годинник - щоб показувати час, телевізор - щоб приймати відеосигнал і перетворювати його в зображення, олівець - щоби писати або малювати.

При більш детальному розгляді будь-якого об'єкта можна побачити, що він виконує не одну, а завжди багато функцій. Наприклад, ті ж години, крім поточного часу в годинах і хвилинах, можуть показувати і календарні дані (день тижня, дату, місяць), бути секундоміром, будильником або дитячою іграшкою начебто відомої гри "Електроніка". Нарешті, це прикраса. Таким чином, виявляється наявність в об'єкті численних корисних функцій, створення яких зажадало від виробника певних витрат.

Проаналізуємо ці функції ще раз. Виявляється, що окремі з них можна віднести до основних (заради цього і створювався об'єкт), інші виконують допоміжну роль. Без них неможливо здійснити головні цільові функції. І, нарешті, знайдуться взагалі непотрібні (зайві, а інший раз і шкідливі) функції. Наприклад, ті ж години можуть бути надмірно важкими і громіздкими, телевізор є джерелом шкідливого для людини випромінювання і т.д.

Однак у кожному випадку для створення в предметі цих функцій були витрачені якісь кошти. Тоді очевидним стає висновок про те, що якщо функції не потрібні, то і витрати на їх створення також зайві. Тому ФВА усі витрати поділяє на функціонально-необхідні для виконання об'єктом його функціонального призначення і на зайві витрати, породжені неправильним вибором або недосконалістю конструкторських рішень. Тепер можна зрозуміти і ще одна назва цього методу (воно більше поширене за межами СНД): аналіз вартості на основі споживчих якостей.

Далі необхідно відзначити і ще одна обставина. Кожна з функцій, характерна для об'єкта, може виконуватися різними способами. Наприклад, поточний час може відображатися годинами за допомогою стрілок, цифр, які світяться на циферблаті, або яким-небудь іншим способом. Очевидно, що різні способи здійснення функції досягаються різними технологічними і технічними шляхами і відповідно вимагають різних обсягів витрат. Це означає, що, обираючи той чи інший спосіб здійснення певної функції, ми заздалегідь закладаємо і певну мінімальну суму витрат на її створення. Таким чином, замінивши існуючий спосіб виконання функції більш дешевим, ми тим самим зменшимо вартість виробу.

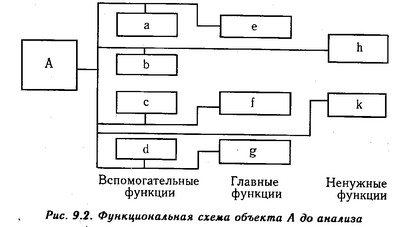

Через те, що процес ФВА будь-якого об'єкта має дуже великий обсяг і вимагає докладних обгрунтувань з метою економії місця обмежимося абстрактним прикладом. Нехай нам необхідно провести аналіз якогось об'єкта А з метою скорочення витрат на його виробництво. В результаті деталізації на функції побудована схема цього об'єкта (рис. 9.2).

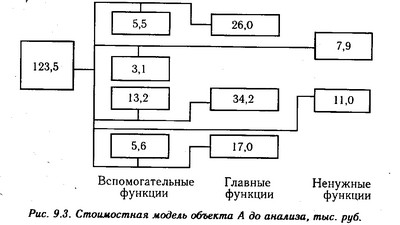

На основі функціональної схеми шляхом відповідної угруповання витрат побудована вартісна модель цього об'єкта (рис. 9.3).

На перший погляд, щоб виконати поставлене завдання (знизити вартість аналізованого об'єкта), досить просто внести в нього конструктивні зміни, в результаті яких зникли б непотрібні функції h і k і додаткова функція b.

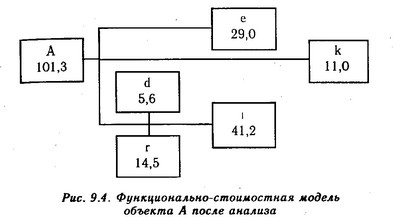

Однак на практиці все не так просто. У результаті аналізу з'ясовується, що функцію h та додаткову їй функцію b справді можна скоротити. Водночас скорочення функції k неможливо, тому що вона є результатом технологічного недосконалості об'єкта, що обумовлено сьогоднішнім становищем науки. Крім того, з'ясувалося, що головна функція е може виконуватися іншим способом (нове технічне рішення). Її вартість в цьому випадку трохи більше (29 тис. руб.), Але при реалізації відпаде потреба у функції а. І, нарешті, головні функції f і g можна об'єднати. Назвемо це об'єднання функцією L. Її вартість становить 41,2 тис. руб. При цьому відпадає потреба у функції с і виникає необхідність створення допоміжної функції r вартістю 14,5 тис. руб.

Функціональна схема об'єкта А до аналізу

Вартісна модель об'єкта А до аналізу, тис. руб

В результаті змін в конструкції отримуємо новий вдосконалений варіант об'єкта А. Його функціонально-вартісна модель показана на рис. 9.4. Як бачимо, після проведення ФВА вартість об'єкта А скоротилася на 22,2 тис. руб. (18% від початкової) без втрат їм необхідних споживчих якостей. Якщо це масовий виріб, то отриманий ефект потрібно помножити на кількість одиниць, які будуть виготовлені за рік або інший проміжок часу.

Функціонально-вартісна модель об'єкта А після аналізу

Таким чином, ФВА являє собою ефективний спосіб виявлення резервів скорочення витрат, який грунтується на пошуку більш дешевих способів виконання головних функцій (шляхом організаційних, технічних, технологічних та ін змін виробництва) при одночасному виключенні зайвих функцій.

Кінцевою метою ФВА є пошук найбільш економічних з точки зору споживача і виробника варіантів того чи іншого практичного рішення. Для досягнення цієї мети за допомогою аналізу повинні вирішуватися наступні завдання:

загальна характеристика об'єкта дослідження;

деталізація об'єкта на функції;

угруповання виділених функцій на головні, допоміжні та непотрібні;

визначення та групування витрат відповідно до виділених функцій;

обчислення суми витрат на виготовлення виробу при виключенні зайвих функцій і використання інших технічних та технологічних рішень;

розробка пропозицій з технологічного та організаційного вдосконалення виробництва.

Об'єктами ФСА можуть бути як окремі види виробів, так і технологічні процеси.

Інформація, релевантна " 9.1.Сущность і завдання функціонально-вартісного аналізу "

- Глава 2. Податки: їх сутність, функціональний потенціал і класифікація

сутність, функціональний потенціал і - 1. Функціональне призначення.

Завдань. Досвід обстеження різних компаній говорить про те, що необхідно провести аналіз ситуації і зрозуміти, які дії, як і навіщо необхідно здійснювати в першу чергу. Завдання полягає в тому, що потрібно вчасно перейти від загальних програмних гасел до конкретних дій, інакше позитивних змін домогтися - 2. Витрати і ціна

функціональне призначення, проте, в кінцевому рахунку, прямо або побічно проявляє себе в тому чи іншому факторі виробництва, ціна якого зумовлює витрати останнього. Тому питання про пояснення походження витрат на основі їх вартісної, або грошової трактування залишається відкритим. Виходить, що ціни визначають витрати, тоді як витрати формують - Глава 8. Ринкова економіка і її еволюція

сутність сучасної ринкової - ТЕОРІЇ ВАРТОСТІ

сутність вартості, виявляє її джерело і механізм - Глава XII Перебудова організації

завдань. Перша - створити умови для виробництва і швидкої доставки високоякісної продукції та послуг при одночасному підвищенні рівня ефективності роботи. Друга - забезпечити розробку, освоєння і постачання на новий ринок нових видів виробів. При створенні таких структур керівники компаній повинні подолати три перешкоди. 1. Функціональні бар'єри, що утворюються внаслідок - Функціональні бар'єри

задач, які потребують оперативного прийняття рішень. Ці структури легко управляються. Водночас структури функціонального типу мають і велике число недоліків. Передусім це - утруднені комунікації між функціональними відділами, повільний процес прийняття рішень, ієрархічна структура взаємовідносин, відсутність взаєморозуміння між представниками різних відділів, слабка - 2.1. Поняття, прийоми і методи економічного аналізу.

Завданнями економічного аналізу є: - контроль і оцінка виконання планових показників; - оцінка ефективності використання праці, матеріальних і фінансових ресурсів; - визначення факторів, що обумовлюють отримані результати; - виявлення резервів і сприяння підвищенню прибутковості; - аналіз ефективності управлінських рішень. Основна мета економічного аналізу - - Кого вчити?

Функціонально-вартісному аналізу. Тут діють програми перепідготовки інженерів старших віків для роботи в області САПР і автоматизації виробництва. Співробітники компанії здійснюють численні поїздки до Японії для навчання. Проводяться семінари з управління якістю, які дозволяють керівникам ввести показники якості в систему стратегічного планування та оцінки. - 2.2.2. Види зв'язків в економічних системах

задач: встановлення самого факту зв'язку між аналізованими показниками; вимір тісноти зв'язку між ними; виявлення та порівняльний аналіз факторів, що впливають на величину результатного показника; визначення невипадкового характеру виявлених зв'язків; кількісна оцінка впливу зміни факторів на зміну результатного показника. Існує два типи зв'язків, які піддаються - Основні терміни і поняття

функціональний аналіз, моделювання, графічний аналіз, «за інших рівних умовах», меркантилізм, фізіократія, класична політекономія , марксизм, неокласичний напрямок, маржиналізм, кейнсіанство, - 7.1. Поняття стохастичною зв'язку і завдання кореляційного аналізу

завдання кореляційного аналізу. У попередніх розділах розглядалася методика вирішення завдань детермінованого факторного аналізу. Однак на практиці далеко не всі економічні явища і процеси можуть вивчатися за допомогою цієї методики, так як в більшості випадків їх не можна звести до функціональних залежностях, коли величиною факторного показника відповідає єдина величина - Г. В. Савицька . Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- Принцип рівноваги

функціональному аналізі. Останній став одним із принципів системного дослідження соціальних процесів і явищ як структурно розчленованої цілісності, кожен елемент якої має строго функціональне призначення. При цьому в якості структурних утворень розглядаються цінності і норми, що володіють відповідними механізмами регуляції діяльності людей. Використання принципу рівноваги - А.З. Дадашев. Курс лекцій по блоку навчальних дисциплін з податків та оподаткування, 2007

сутність і функціональний потенціал податків, формування системи оподаткування та системи податкового адміністрування в РФ. Наводиться повна характеристика діючих податків і зборів (станом на 1 червня 2007 р.), а також спеціальних податкових режимів. Викладаються основи податкового адміністрування: організація та методи податкового контролю, механізм виконання обов'язку зі сплати - 2. Структура національної економіки

сутності взаємозв'язку між ними. Галузь національної економіки - це одиниці національної економіки, в процесі суспільного виробництва виконують схожі функціональні завдання. Цей вид структурування національної економіки має велике значення, оскільки дозволяє реалізувати якісне прогнозування економічного розвитку; 4) територіальна структура, що припускає аналіз - 1. Структура національної економіки: поняття, суть і види

сутність національної економіки; 2) неекономічні структури, що визначають функціонування неекономічних одиниць - культуру, освіту і т. д Їх аналіз становить інтерес тільки в тій мірі, в якій ці одиниці і взаємозв'язок між ними впливають на функціонування національної економіки. Ф. Перу вважає, що структура національної економіки відрізняється пропорціями і - 8.3. Методика визначення та обгрунтування величини резервів

сутності) грунтується на конкретних оргтехмероприятий. Для підрахунку величини резервів в АХД використовується ряд способів: прямого рахунку, порівняння, детермінованого факторного аналізу, стохастичного факторного аналізу, функціонально-вартісного аналізу, маржинального аналізу, математичного програмування та ін Спосіб прямого рахунку застосовується для підрахунку резервів екстенсивного - Додаток 2 Динаміка витрат федерального бюджету за розділами функціональної класифікації, млрд. руб

функціональної класифікації, млрд. руб Джерело: Дані Мінфіну - 1.3. Предмет і основні методи аналізу господарської діяльності бюджетних організацій

сутність і пояснюється зміст причин динаміки їх економічного розвитку. У спрощеному вигляді причину можна розглядати як фактор, а наслідок - в якості результативного показника. Причинно-наслідкові зв'язки, що становлять основу господарської діяльності бюджетних організацій, різноманітні і численні. Все це різноманіття можна розділити на дві великі групи. Перша