4.2.1. Бухгалтерський баланс

Значення балансу як основної звітної форми надзвичайно великий, оскільки цей документ дозволяє отримати досить наочне і неупереджене уявлення про майновий та фінансовий стан підприємства. У балансі відображається стан засобів підприємства в грошовій оцінці на певну дату в двох розрізах: а) за складом (виду), б) за джерелами формування. Іншими словами, одна і та ж сума коштів, які знаходяться у розпорядженні підприємства, представлена подвійно, що дає можливість отримати уявлення про те, куди вкладені фінансові ресурси підприємства (актив балансу) і які джерела їх походження (пасив балансу). У нашій країні традиційно баланс представлений у вигляді двосторонньої таблиці, в лівій частині якої розміщуються активи підприємства, а в правій - його пасиви; в цьому випадку загальні підсумки по активу і пасиву балансу збігаються. (Відзначимо, до речі, що в російській обліково-аналітичній практиці прийнято підсумок балансу називати валютою балансу.) Таке ж подання використовується в багатьох країнах (США, Франція); можливе й інше уявлення, коли пасив балансу наводиться послідовно за активом (Великобританія).

Оскільки одне з призначень балансу полягає в характеристиці змін у фінансовому стані підприємства за звітний період, він містить дві колонки показників - на початок року і кінець періоду (наприклад, кварталу, півріччя, року). Для балансів двох суміжних років повинно виконуватися наступне правило: дані на початок року п повинні збігатися з даними на кінець року (п - 1), при цьому мається на увазі, що структура балансу і склад статей не змінюються. В принципі, можливі відхилення від цього правила: зокрема, якщо відбулася переоцінка основних засобів або в році п мала місце реорганізація підприємства (злиття, дроблення та ін.)

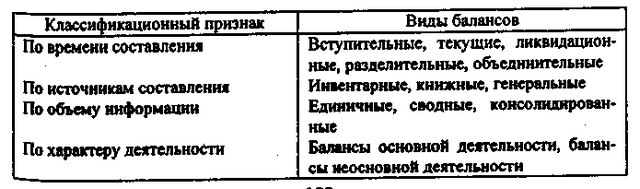

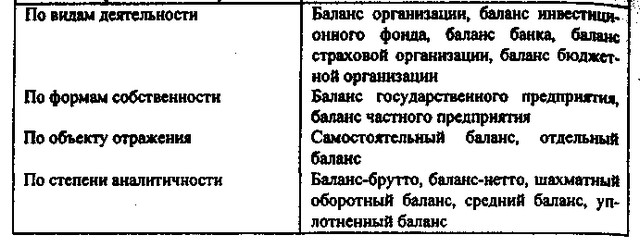

На практиці можна зустрітися з різними видами балансів. Не зупиняючись на докладній характеристиці, наведемо одну з можливих їх класифікацій [Ковальов, Патров, с. 25-29] (табл. 4.3).

Таблиця 4.Классіфікація бухгалтерських балансів

Класифікація бухгалтерських балансів

Класифікація бухгалтерських балансів. Продовження

Безумовно, не всі з наведених у табл. 4.3 видів балансів мають пізнавальну значимість для фінансового менеджера або аналітика, проте з деякими з них вони постійно стикаються у своїй роботі. Крім того, необхідно розуміти, що одне і те ж підприємство на один і той же момент часу може мати кілька балансів, причому їх валюта не обов'язково збігається (зокрема, це стосується поточного та ліквідаційного балансів).

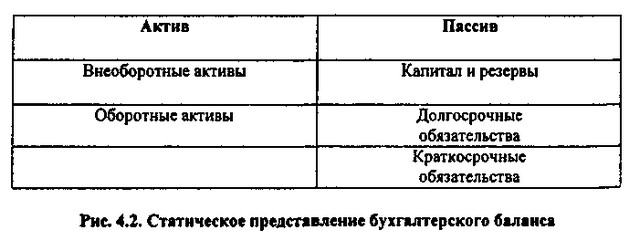

Структура балансу, що припускає виділення тих чи інших розділів і статей, може бути різною; в даний час вона має такий вигляд (рис. 4.2).

Статичний уявлення бухгалтерського балансу

Для здійснення своєї діяльності підприємство повинно мати стартовий капітал. Це можуть бути внески засновників або кошти, виділені вищестоящою організацією. Дану процедуру не слід розуміти буквально, як безпосереднє виділення грошових коштів. Внески до статутного капіталу можуть мати різну форму, в тому числі і матеріально-речову; в цьому випадку проводиться грошова оцінка наданих як внесок матеріальних активів, яка і відображається у статутному капіталі. Це джерело коштів, позначений на рис. 4.2 як "Капітал і резерви" і, по суті, представляє собою власні кошти (власний капітал), спочатку складається з статутного капіталу, величина якого обумовлена в установчих документах, проте у міру функціонування підприємства структура і величина цього джерела змінюються. Термін "власні" означає тут приналежність особам (юридичним та / або фізичним), який створив дане підприємство; іншими словами, це, умовно кажучи, заборгованість підприємства перед своїми засновниками. Економічний сенс категорії "власний капітал" такий: приблизно таку суму зможуть отримати власники підприємства у разі його ліквідації. Оскільки в цьому випадку засновники мають право на отримання належних їм часток лише в тій частині вартісної оцінки майна, яка залишиться після погашення зобов'язань підприємства перед третіми особами, реальна їх величина, по-перше, практично завжди відрізняється від облікових оцінок і, по-друге, може бути визначена лише в ході виконання ліквідаційних процедур.

Будь-яке підприємство зазвичай не обмежується власними коштами, а залучає кошти із зовнішніх джерел: банківські позики, позики, кредитори. Ці залучені кошти поділяються на дві великі групи: довгострокові і короткострокові. Перші перебувають у розпорядженні підприємства протягом більше одного року, другий по кожному конкретному джерелу протягом року неодноразово виникають і зникають в результаті їх погашення.

Кошти, отримані підприємством з різних джерел, вкладаються в активи, що підрозділяються на дві великі групи: необоротні активи *, тобто активи, що використовуються у виробничому процесі протягом тривалого часу (більше року), та оборотні активи, які споживаються протягом року неодноразово, тобто кошти, в них вкладені, обертаються за цей час кілька разів.

* Термін "необоротні активи" в даному випадку означає лише те, що активи даної групи не є оборотними, тому його не слід розуміти буквально, як позначення активів, які перебувають "поза обороту", т.е . що не беруть участь в поточній діяльності підприємства.

До недавнього часу баланс піддавався періодичних змін як за кількістю розділів і статей, так і з позиції змістовного наповнення окремих показників. У роки радянської влади в балансі можна було бачити навіть нормативно-планові і розрахунково-аналітичні показники (наприклад, норматив власних, оборотних коштів, величина стійких пасивів), псевдоактіви (наприклад, розділ "Збитки" в активі балансу) і псевдоісточнікі засобів (наприклад, стаття "Торгова знижка" в пасиві балансу). Іншими словами, слід віддавати собі звіт в тому, будь-який формат балансу являє собою лише якусь штучну конструкцію, а підсумок балансу в цілому і по окремих його розділів шляхом нескладних маніпуляцій в системі подвійного запису можна змінити. Останнє твердження не слід розуміти буквально і виключно в негативному сенсі. Мається на увазі, що одні й ті ж дані можуть бути представлені у звітності різним чином, - так, введення в баланс регулюючих статей може істотно змінити підсумкові показники і структуру балансу.

Розташування розділів у балансі може бути різним. Зокрема, у ряді країн воліють розташовувати активи за спаданням ступеня їх ліквідності, а пасиви - за зростанням часу їх погашаемости. Що стосується протиставлення розділів пасиву і активу, то тут витримується певна логіка. Так, розташування на одному рівні розділів "Необоротні активи" (актив балансу) і "Капітал і резерви" (пасив балансу) означає, що даний розділ пасиву в першу чергу є джерелом покриття необоротних активів і лише в залишковій сумі - джерелом покриття оборотних активів. Безумовно, це і подібні твердження є умовними, однак, як буде показано нижче, вони використовуються для розрахунку деяких аналітичних коефіцієнтів.

Між виділеними розділами балансу існують певні взаємозв'язки, логіка яких буде розглянута пізніше. Одна з них, вже зазначена вище, очевидна: з сутності побудови балансової таблиці випливає, що підсумки по активу і пасиву балансу збігаються. Охарактеризуємо економічний сенс основних балансових розділів, а також статей, до певної міри є інваріантними незалежно від того, яка структура балансу обрана підприємством або встановлена нормативними актами.

Актив балансу

Проблема інтерпретації активу балансу з більшою чи меншою інтенсивністю постійно дискутується в середовищі фахівців. Від того, які посили закладені при формуванні складу статей і структури балансу, залежить наповнення його активної сторони. Найбільш поширене уявлення про актив балансу як про опис його майна. Разом з тим досить очевидно, що в сучасному поданні актив обтяжений низкою статей, які навіть з великою натяжкою навряд чи можна віднести до майна (до таких належать, зокрема, витрати майбутніх періодів, ПДВ по придбаних цінностей та ін.).

В даний, час найбільшого поширення набули дві взаємопов'язані трактування активу балансу, умовно звані предметно-вещностной і витратно-результатної.

Згідно предметно-вещностной трактуванні в активі балансу показують склад, розміщення і фактичне цільове використання коштів організації. Основний упор роблять на те, у що вкладені фінансові ресурси організації, яке функціональне призначення придбаних господарських засобів. Відповідно до цього актив балансу - це кошти, які, образно кажучи, "можна помацати руками" і які можуть бути підтверджені інвентаризацією. Подібна інтерпретація активу балансу була домінуючою в нашій країні в радянський час.

Другий - витратно-результатний - підхід до інтерпретації активу балансу більш глибокий за своєю суттю. Відповідно до цього підходу актив балансу представляє собою величину витрат організації, що склалися в результаті попередніх операцій і фінансових угод, і понесених нею витрат заради можливих майбутніх доходів. Тут наголос робиться на сам факт вкладення коштів, тобто розглядається фінансова, а не вещностная природа об'єктів обліку, представлених в активі. Крім того, актив в цьому випадку дає і вірогідну оцінку мінімально можливого доходу, яким у цей момент володіє організація і який може бути отриманий після розрахунків з усіма кредиторами. Це трактування, запропонована знаменитим німецьким ученим Е. Шмаленбаха (1873-1955), закріплена в міжнародних стандартах бухгалтерського обліку. В останні роки вона отримала визнання і в Росії.

Далі, перейдемо до характеристики статей активу, які згідно з ПБО 4/99 групуються в два розділу.

Розділ I. Необоротні активи. У цьому розділі виділено чотири основних підрозділи: нематеріальні активи, основні засоби, дохідні вкладення в матеріальні цінності і фінансові вкладення. Об'єднує ці активи та обставина, що, виникнувши на підприємстві в деякій матеріально-речовій формі як результат певних угод, вони перебувають у цій формі, як правило, протягом більше одного року. Загальним принципом відображення цих активів у звітності є застосування оцінки нетто.

Нематеріальні активи. Згідно з Положенням з ведення бухгалтерського обліку та бухгалтерської звітності до нематеріальних активів, що використовуються протягом тривалого періоду (понад один рік) у господарській діяльності і приносить дохід, відносяться права, що виникають з: а) авторських і інших договорів на твори науки, літератури, мистецтва, на програми для ЕОМ і ін; б) патентів на винаходи; в) свідоцтв на товарні знаки і знаки обслуговування або ліцензійних договорів на їх використання; г) ноу-хау і т.п. Також до нематеріальних активів належать організаційні витрати, визнані внеском до статутного капіталу, а також ділова репутація підприємства. Ці активи відображаються в обліку і звітності в сумі витрат на придбання, виготовлення і їх доведення до стану, придатного до використання у запланованих цілях. Щодо об'єктів, по яких передбачено погашення вартості, списання на витрати виробництва або обігу здійснюється рівномірно по нормам, обумовленим підприємством самостійно виходячи з встановленого терміну їх корисного використання. У разі якщо не представляється можливим встановити цей строк, амортизація може здійснюватися протягом 10 років (але не більше терміну функціонування підприємства).

Слід особливо охарактеризувати такий вид нематеріальних активів, як гудвіл (в окремих нормативних актах і спеціальній літературі нерідко використовують термін "ділова репутація", що навряд чи виправдано). Цей актив не може виникнути сам по собі, наприклад, з бажання оцінити якусь "репутацію фірми", нібито створену протягом багатьох років діяльності компанії, і привести її в активі балансу. Він може з'явитися виключно в результаті об'єднання компаній в корпоративну групу.

Логіка операції така. Одним з найбільш поширених методів об'єднання бізнесу є так званий "метод покупки", коли якась компанія АА купує контрольний пакет акцій іншої компанії ВВ, тобто створюється корпоративна група, в якій АА є материнською компаній, а ВВ - дочірньої, при цьому юридична самостійність компаній не порушується. Традиційно покупка здійснюється за такою схемою (наводимо лише укрупнений алгоритм):

активи компанії ВВ переоцінюються за ринковими цінами;

розраховується величина чистих активів, тобто з ринкової оцінки активів ВВ віднімається вся кредиторська заборгованість;

отримана сума порівнюється з сплаченою сумою грошових коштів (так званої ринкової ціною покупки);

якщо ринкова ціна перевищує вартість чистих активів, що найчастіше і має місце, з'являється гудвіл (позитивний), чисельно дорівнює різниці між цими показниками.

У балансі материнської компанії сам факт купівлі відображається в статті "Інвестиції (довгострокові фінансові вкладення)", але при складанні консолідованої звітності ця стаття за спеціальними алгоритмами розшифровується, на балансі групи з'являються активи дочірньої компанії і гудвіл.

Трактування гудвілу і його відображення у звітності розрізняються по країнах. Так, в США гудвіл можна амортизувати протягом 40 років, у Великобританії його рекомендують списувати за рахунок резервів материнської компанії.

Нематеріальні активи відображаються в балансі за залишковою вартістю; первісна вартість та сума накопичених амортизаційних відрахуванні наведені в додатку до балансу; тут же можна знайти дані про рух нематеріальних активів в розшифровці за їх видами.

Основні засоби. Насамперед слід зазначити, що в економічній літературі іноді зустрічається словосполучення "основні фонди". Навряд чи це варто вважати виправданим, тому що основна інтерпретація терміну "фонд" - це джерело коштів. Тому щоб уникнути термінологічної та смислової плутанини доцільно користуватися словосполученням "основні засоби", широко поширеним в професійної бухгалтерської середовищі.

Характеристика цих активів також наведена в Положенні про бухгалтерський облік та звітності. Виділено два основних класифікаційних ознаки віднесення активу до основних засобів: а) термін експлуатації не менше року і б) вартість на дату придбання більше 100-кратного мінімального розміру оплати праці (МРОТ) за одиницю (для бюджетних установ - 50 МРОТ). Крім того, у Положенні перераховані деякі види активів, що відносяться до основних засобів незалежно від їх відповідності вказаним критеріям. Основні засоби амортизуються згідно з єдиними нормами (в даний час їх загальна кількість налічує кілька тисяч, проте проектом Податкового кодексу передбачається їх різке скорочення), затвердженим постановою Ради Міністрів СРСР в 1990 р.

Основні засоби обліковуються за первісною та / або відновної вартості. Первісна вартість - це витрати на будівництво і придбання основних засобів, включаючи витрати з доставки та встановлення. Відновлювальна вартість - це вартість відтворення раніше створених основних засобів у сучасних умовах, т.

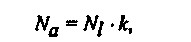

Постановами Уряду РФ в останні роки у зв'язку з інфляцією, приводила до спотворення поточної вартості основних засобів, появи у зв'язку з цим інфляційної прибутку, збільшення податкового тягаря і "проїдання" власних коштів, були передбачені дії, певною мірою перешкоджали цьому. По-перше, здійснювалася щорічна переоцінка основних засобів або шляхом індексації балансової вартості на основі індексів, затверджених Держкомстатом Росії, або шляхом прямого перерахунку вартості окремих об'єктів за документально підтвердженими ринковими цінами. Вибір методу був наданий господарюючим суб'єктам. По-друге, з 1994 р. була передбачена можливість застосування механізму прискореної амортизації шляхом використання підвищувального (у розмірі не вище 2) або понижуючого (нижня межа не лімітована) коефіцієнта до норм амортизаційних відрахувань. Іншими словами, норма прискореної амортизації (Na) знаходиться за формулою:

норма прискореної амортизації

де Nl - лінійна норма амортизації;

k - коефіцієнт підвищення (зниження), при цьому k 2.

Застосування підвищувального коефіцієнта передбачено для високотехнологічних галузей і переліку ефективних видів машин і устаткування. Подібні переліки свого часу були затверджені і діють у ряді міністерств Росії. Прискореної амортизації в даному випадку означає скорочення періоду списання.

У західній обліково-аналітичній практиці в цілях оподаткування застосовуються спеціальні методи прискореної амортизації, що стимулюють інвестиційний процес і оновлення основних засобів. Останніми змінами в системі регулювання обліку ці методи дозволені до використання і в Росії (ПБО 6/97), проте вони ще не отримали скільки-небудь широкого розповсюдження.

Основні засоби поділяються на ряд підгруп і окремих статей, які можуть наводитися як власне в балансі, так і в додатках до нього.

Прибуткові вкладення в матеріальні цінності і фінансові вкладення. До цих активів відносяться майно для передачі в лізинг, майно, що надається за договором прокату *, а також довгострокові (на термін більше року) інвестиції в дохідні активи (цінні папери) інших організацій, статутного (складеного) капітал дочірніх, залежних і інших організацій, державні цінні папери та ін Фінансові вкладення приймаються до обліку в сумі фактичних витрат для інвестора. По державних цінних паперів різницю між сумою фактичних витрат на придбання і номінальною вартістю дозволено відносити на фінансові результати рівномірно протягом терміну їх обігу. Фінансові вкладення в акції інших організацій, які звертаються на біржі або на спеціальних аукціонах, котирування яких регулярно публікується, при складанні річного балансу відображаються на кінець року за ринковою вартістю (якщо остання нижче облікової вартості). Зазначене коригування здійснюється на суму спеціального резерву, який може бути створений за рахунок фінансових результатів.

* Досить докладна характеристика юридичних, облікових, податкових та обліково-аналітичних аспектів орендних відносин, у тому числі операцій з прокату та лізингу майна, наведена в [Ковальов].

Розділ II. Оборотні активи. На відміну від необоротних засобів, активи цього розділу дуже динамічні - багато хто з них, як правило, споживаються протягом року і повністю переносять свою вартість на вартість виробленої продукції. У розділі виділено чотири основні групи активів: запаси, дебіторська заборгованість, короткострокові фінансові вкладення і грошові кошти.

Запаси. На цю групу статей відображається фактична собівартість сировини, основних допоміжних матеріалів, палива, покупних напівфабрикатів, тари, незавершеного виробництва, готової продукції та товарів і т.п. Сюди ж відносяться малоцінні та швидкозношувані предмети (МБП), хоча вони й виконують роль засобів праці, тобто на відміну від сировини фізично одномоментно не споживаються у виробничому процесі (відзначимо, що відповідно до ПБО 4/99 виділяти МБП окремим рядком у балансі не передбачено, проте традиційно бухгалтери роблять це). Залежно від галузевої приналежності питома вага тієї чи іншої статті може відчутно варіювати. Зокрема, в балансах підприємств з тривалим виробничим циклом велику питому вагу може займати незавершене виробництво, а підприємств торгівлі - запаси товарів.

Оцінка запасів сировини і матеріалів може здійснюватися за середньої собівартості, методами ФІФО і ЛІФО. Вибір методу здійснюється господарюючим суб'єктом самостійно в рамках облікової політики. Середня собівартість розраховується відповідно до порядку, наведеним в Основних положеннях з обліку матеріалів на підприємствах і будівництвах, затверджених наказом Мінфіну СРСР від 30 квітня 1974 № 103.

Метод ФІФО грунтується на припущенні, що матеріальні ресурси витрачаються в тій же послідовності, в якій вони закуповуються, тобто ресурси, першими надійшли на склад, першими відпускаються у виробництво. Тому списання спожитих ресурсів здійснюється за собівартістю перших (саме перше, а не першої, як іноді помилково вказується в окремих посібниках) за часом закупівель, а оцінка ресурсів, що знаходяться в залишку, - за фактичною собівартістю останніх за часом закупівель. Безумовно, процедуру споживання сировини у виробничому процесі в зазначеній послідовності не слід розуміти буквально - мова йде лише про списання витрат в сировину і матеріали на виробництво.

Метод ЛІФО грунтується на допущенні, що ресурси, першими надходять у виробництво, оцінюються за вартістю останніх за часом закупівель. Оцінка залишку матеріальних ресурсів здійснюється за вартістю ранніх закупівель, а в собівартості випущеної продукції враховується вартість пізніх за часом закупівель.

Ознаки активів, що відносяться до МШП, визначені в Положенні ведення бухгалтерського обліку та бухгалтерської звітності. Таких ознаки два: а) використання предмета у виробництві менше одного року незалежно від його вартості або б) вартість предмета не перевищує 100-кратний МРОТ. Крім того, у Положенні перераховані деякі спеціальні види активів, що відносяться до МШП. Для списання вартості споживаних МБП можна застосовувати такі способи: лінійний спосіб (за нормами амортизації, обчисленим виходячи з терміну корисного використання предмета); спосіб списання вартості пропорційно обсягу продукції (на основі співвідношення обсягів продукції, виробленої в звітному періоді і передбачуваної до виробництва за весь термін експлуатації предмета); процентний спосіб (списання за ставкою 50 або 100% при передачі предмета в експлуатацію; в першому випадку решта 50% нараховуються при вибутті предмета за непридатністю). МБП вартістю в межах 1/20 встановленого ліміту за одиницю можуть списуватися у витрату у міру відпуску їх зі складу в експлуатацію.

Відзначимо, що в західній обліково-аналітичній практиці МБП як самостійний об'єкт обліку не виділяються.

За статтею "Витрати в незавершеному виробництві" показуються всі вкладення в продукцію, по якій виробничий процес ще не завершений. Підприємство має право вибрати один з декількох способів оцінки, відбивши це в обліковій політиці: за фактичною собівартістю, за нормативною (плановою) виробничою собівартістю, за прямими статтями витрат, по вартості спожитого сировини, матеріалів і напівфабрикатів. Вибір методу зазвичай визначається ступенем спеціалізації і масовістю випуску продукції - одиничне (наприклад, суднобудування), серійне (верстатобудування) або масове (автомобілебудування) виробництво.

Логіка формування даної статті така. У міру здійснення виробничого процесу підприємство несе безліч витрат, що відображаються на відповідних рахунках бухгалтерського обліку та группіруемих в рамках управлінського (виробничого) обліку за різними класифікаційними ознаками (в теорії і практиці вітчизняного обліку виділяється більше 20 видів класифікації). Деякі з цих витрат у повному обсязі включаються до собівартості, інші обмежені нормами і нормативами, які затверджуються в централізованому порядку; ці нормативи можна перевищувати і понесені витрати в повному обсязі включати до собівартості продукції, однак при розрахунку оподатковуваного прибутку, необхідно робити коригування на суму перевищення. Це - витрати по відрядженнях, представницькі витрати, окремі види витрат з підготовки та перепідготовки працівників, відсотки по кредитах і позиках тощо Після закінчення звітного періоду певна частина сукупних витрат відповідно до прийнятих принципів і алгоритмами формування собівартості відноситься на готову продукцію, а решта частина якраз і характеризує витрати в незавершене виробництво.

За статтею "Готова продукція і товари для перепродажу" показується фактична собівартість залишку закінчених виробництвом і минулих випробування і приймання виробів. Підприємства торгівлі по цьому рядку балансу відображають залишок товарів за купівельною вартістю незалежно від варіанту обліку товарів (за купівельними або роздрібними цінами).

Стаття "Товари відвантажені" містить дані про фактичну собівартість відправленої покупцеві продукції. Ця стаття з'являється лише в тому випадку, якщо договором поставки обумовлений відмінний від загального порядку момент переходу права володіння, користування і розпорядження продукцією та ризику її випадкової загибелі при транспортуванні від даного підприємства до покупця. Згідно з нормативними документами таким загальним порядком є оголошення обсягу реалізації і фінансових результатів з моменту відвантаження продукції та передачі розрахункових документів покупцеві.

За статтею "Податок на додану вартість по придбаних цінностей" відображається сума ПДВ по придбаних цінностей (основних засобів, запасів сировини, МБП, нематеріальних активів, виконаних робіт та наданих послуг), ще не пред'явленого бюджету до заліку. Логіка виникнення і економічний сенс цієї статті такі.

Частина купівельної ціни, що сплачується постачальнику при придбанні цінностей, являє собою ПДВ, який цей постачальник перераховує до бюджету. Щоб уникнути подвійного рахунку при сплаті ПДВ при реалізації власної продукції нормативними документами передбачено, що сума ПДВ по придбаних цінностей, використаним на виробничі цілі, може бути відшкодована з бюджету. Робиться це в такий спосіб:

- сплачений (належний до сплати) постачальникам ПДВ по придбаних цінностей відображається за дебетом рахунка 19 "Податок на додану вартість по придбаних цінностей";

- у міру оприбуткування цінностей і оплати рахунків постачальників відноситься до цих цінностей сума ПДВ перераховується з рахунку 19 в дебет рахунку 68 "Розрахунки з бюджетом", тим самим зменшуючи заборгованість підприємства перед бюджетом у частині ПДВ;

- після реалізації власної продукції (товарів, робіт, послуг) відноситься до неї ПДВ в сумах, зазначених у розрахункових документах, підлягає перерахуванню до бюджету, тому відображається за кредитом рахунку 68;

- приводиться в пасиві балансу сальдо рахунку 68 в частині, що відноситься до ПДВ, відображає заборгованість підприємства перед бюджетом з цього податку;

- дебетове сальдо рахунку 19 показує суму сплаченого (належного до сплати) ПДВ за об'єктом придбання цінностей, що не оприбуткованих на підприємстві (не оплачених їм); саме це сальдо і відображається в активі балансу.

Дебіторська заборгованість. У двох підрозділах активу балансу відображається заборгованість юридичних та фізичних осіб даного господарюючому суб'єкту. Вона умовно ділиться на два види: нормальна і невиправдана. Нормальна дебіторська заборгованість виникає не через недоліки в господарській діяльності організації, а внаслідок застосовуваних форм розрахунків за товари і послуги. Невиправдана дебіторська заборгованість виникає внаслідок недоліків у роботі організації (наприклад, при виявленні недостач, розтрат і розкрадань товарно-матеріальних цінностей та грошових коштів). Наявність великої дебіторської заборгованості слід розглядати як фактор, що негативно впливає на фінансове становище організації, а зростання її питомої ваги в підсумку балансу свідчить про його погіршення. Дебіторська заборгованість відображається в балансі у двох підрозділах залежно від строків її погашення: а) протягом 12 місяців після звітної дати; б) більш ніж через 12 місяців після звітної дати. У цьому зв'язку необхідно відзначити дві обставини.

По-перше, віднесення до оборотних активів дебіторської заборгованості з термінами погашення через 12 місяців навряд чи виправдано, оскільки суперечить самому визначенню таких активів.

По-друге, сам факт наявності довгострокової дебіторської заборгованості в частині розрахунків з покупцями і замовниками суперечить Указу Президента РФ "Про забезпечення правопорядку під час здійснення платежів за зобов'язаннями за поставку товарів (виконання робіт або надання послуг)" від 20 грудня 1994 р. № 2204 і постановою Уряду РФ "Про заходи щодо забезпечення правопорядку під час здійснення платежів за зобов'язаннями за поставку товарів (виконання робіт або надання послуг)" від 18 серпня 1995 р. № 817. Указом встановлено, що обов'язковою умовою договорів, які передбачають поставку товарів (виконання робіт або надання послуг), є визначення терміну виконання зобов'язань по розрахунках за поставлені за договором товари (виконані роботи або надані послуги), причому цей термін не може перевищувати три місяці з моменту фактичного отримання товарів (виконання робіт, надання послуг). Після закінчення чотирьох місяців з моменту фактичного отримання боржником товарів (виконання робіт, надання послуг) невитребуваних кредитором дебіторська заборгованість підлягає списанню на збитки кредитора (без зменшення оподатковуваного прибутку). Іншими словами, якщо договором передбачена максимальна тривалість терміну оплати (три місяці), а оплата вчасно не зроблена, то кредитору дається місяць на те, щоб розібратися зі своїм боржником; в даному випадку дебіторська заборгованість не може бути простроченою більше одного місяця. Це означає, що довгострокова заборгованість з оплати товарів, робіт і послуг не може виникнути в принципі, оскільки всі договори на поставку товарів повинні укладатися з урахуванням тимчасових обмежень, наведених в указі і постанові.

Не вдаючись в більш докладний коментар з приводу Указу та постанови, відзначимо лише два моменти, які ускладнюють їх застосування на практиці: по-перше, ці документи до певної міри суперечать Цивільному кодексу РФ, згідно з яким загальний строк позовної давності встановлено в три роки; во- другий, списання неоплаченої дебіторської заборгованості на збитки у строки, визначені Указом та постановою, невигідно для підприємства, оскільки воно підпадає під подвійне оподаткування в тому випадку, якщо до закінчення загального строку позовної давності списана на збитки дебіторська заборгованість все ж буде погашена в повному обсязі або частково і показана у складі інших позареалізаційних доходів (нагадаємо, що при списанні заборгованості коригування оподатковуваного прибутку не передбачено).

Короткострокові фінансові вкладення. У цьому підрозділі відбиваються вкладення в залежні суспільства та цінні папери на строк до одного року. Можна відзначити, що підрозділ фінансових активів на довгострокові і короткострокові у відомому сенсі є суб'єктивним, оскільки в момент покупки цінних паперів не завжди можна з певністю передбачити, як довго підприємство визнає доцільним володіти ними.

Грошові кошти. У цьому підрозділі показують залишки грошових коштів у касі, на розрахункових і валютних рахунках в банках, в акредитивах, чекових книжках та інших платіжних документах (крім векселів, що відображаються або в дебіторської заборгованості, або в короткострокових фінансових вкладеннях), а також грошові документи і переклади в дорозі. Організації зобов'язані тримати вільні грошові кошти в банку на своїх розрахункових рахунках, тому в касі можуть зберігатися лише незначні суми готівки для невідкладних витрат.

Пасив балансу

Пасив балансу відображає відносини, що виникають в процесі залучення коштів, тому його інтерпретація має насамперед юридичний відтінок. Справа в тому, що пасив балансу - це в певному сенсі сума зобов'язань організації. Наприклад, статутний капітал з певною часткою умовності можна трактувати як зобов'язання перед власником за виділеним організації основним і оборотним засобам. Кредити банків - зобов'язання організації перед банками за позиками, отриманими на різні цілі. Кредиторська заборгованість є зобов'язання перед контрагентами: перед постачальниками - за отримані товарно-матеріальні цінності та надані послуги; перед робітниками і службовцями - щодо оплати праці; перед бюджетом - з податку на прибуток та інших платежів і т.д. Різного роду фонди і резерви - це зобов'язання адміністрації перед колективом організації в цілому по виробничому і соціальному розвитку та ін Всі ці зобов'язання законодавчим чином ранжуються за обов'язковості та пріоритетності їх задоволення і, крім того, надають різні права особам, перед якими вони виникли у господарюючого суб'єкта у зв'язку із залученням коштів.

Крім юридичної можлива і економічна інтерпретація пасиву балансу - він представляє собою звід джерел коштів. Будь-яка стаття в пасиві повинна трактуватися не як власне фінансові ресурси, а як якийсь умовний джерело, за яким стоїть реальне фізична або юридична особа, що надала господарюючому суб'єкту грошові кошти в прямій або опосередкованій формі. Оскільки виникли у зв'язку з наданням коштів зобов'язання раніше чи пізніше будуть неодмінно погашені, відповідний джерело цілком може зникнути. Джерела коштів і власне засоби - це зовсім різні категорії, тому вони і представлені в різних розділах - відповідно в пасиві та активі балансу. У цьому сенсі стали вже трафаретними слова "придбати активи за рахунок прибутку" не слід розуміти буквально, оскільки будь-яка подібна угода може бути здійснена в кінцевому підсумку лише за рахунок грошових коштів, а не за рахунок якоїсь невловимої прибутку. Прибуток - це умовний розрахунковий показник, а не реальні кошти, які можна використовувати в операціях купівлі-продажу. Іншими словами, якщо в балансі показана прибуток у розмірі 1 млн. руб., Це зовсім не означає, що у даної організації є така сума на рахунку або в касі. Більше того, організація може бути прибутковою і водночас не мати готівки на виплату заробітної плати або дивідендів. Точно так же повинен інтерпретуватися і термін "капітал", що розглядається в контексті джерел фінансування або пасивів балансу, - це джерело коштів, а не власне грошові ресурси.

Розділ III. Капітал і резерви. У цьому розділі наводяться дані про власні джерела засобів у різних угрупованнях. Залежно від положень щодо джерел коштів, наведених в установчих документах, облікової політики і, природно, успішності роботи компанії значимість того чи іншого джерела в цьому розділі може відчутно варіювати. Необхідно проте чітко розуміти, що всі ці джерела тісно взаємопов'язані між собою і зовсім не є якимись автономними і довільно мінливими в досить широких межах.

За статтею "Статутний капітал" показують суму коштів, виділених власниками організації для здійснення господарської діяльності. Величина цих коштів відповідно до Цивільного кодексу РФ називається по-різному залежно від організаційно-правової форми організації: складеного капіталу (господарські товариства); статутний фонд (державні і муніципальні унітарні підприємства); пайові внески (виробничі кооперативи); статутний капітал (всі інші організації). Відзначимо, що статутний капітал може бути тільки в балансі організації як юридичної особи. Структурні підрозділи організації, виділені на окремий баланс, статутного капіталу не мають, проте сума виділених їм основних і оборотних засобів також показується ними за статтею "Статутний капітал".

У балансі статутний капітал відображається в сумі, визначеній установчими документами. Зміна цієї суми допускається лише у випадках збільшення або зменшення статутного капіталу, здійснюваних у встановленому порядку і після внесення відповідних даних до реєстру державної реєстрації.

Статутний капітал організації визначає мінімальний розмір її майна, що гарантує інтереси її кредиторів. Для деяких організаційно-правових форм бізнесу його величина обмежується знизу; зокрема, мінімальний статутний капітал відкритого товариства повинен становити не менше 1000-кратної суми МРОТ на дату його реєстрації, а закритого товариства - не менше 100-кратної суми МРОТ.

Слід зазначити, що абсолютна величина статутного капіталу має певну значимість лише в момент установи організації. Надалі, якщо немає причин і підстав для вимушеного чи доцільного зміни його величини, статутний капітал може залишатися незмінним невизначено довго, тому відносна вагомість його величини у валюті балансу як з позиції акціонерів, так і з позиції інвесторів і кредиторів вже не представляє особливого інтересу. Таким чином, для будь-якого інвестора важливий не номінал належних йому акцій, а частка його в капіталі. Що стосується сторонніх осіб, то гарантією їх інтересів виступає вже не тільки і не стільки статутний капітал, скільки інші джерела власних коштів - головним чином прибуток і створені за рахунок прибутку резерви і фонди.

Статутний капітал акціонерних товариств фактично може складатися з декількох компонентів. Зокрема, протягом першого року діяльності товариства з обмеженою відповідальністю до 50% статутного капіталу може бути не оплачено його учасниками, при цьому заборгованість засновників (акціонерів) з доведення статутного капіталу до встановленої величини відображається в активі балансу за статтею "Заборгованість учасників (засновників) за внесками до статутного капіталу "; в цій частині статутний капітал навряд чи може розглядатися як гарантія інтересів кредиторів товариства.

Додатковий капітал, зазвичай відбиваний в пасиві балансу окремим рядком, є, по суті, доповненням до статутного капіталу. Його основні компоненти: емісійний дохід (різниця між продажною ціною і номінальною вартістю акцій, виручена при реалізації їх за ціною вище номіналу) і приріст вартості необоротних активів при переоцінці (виникає як наслідок подвійного запису - збільшення вартості основних засобів через інфляцію, отражаемое в активі балансу, супроводжується рівновеликим збільшенням пасивної статті "Додатковий капітал" як джерела з'явився активу). Напрямки використання цього джерела коштів, регламентовані інструкцією до плану рахунків бухгалтерського обліку, включають: погашення зниження, вартості основних засобів виробничого призначення в результаті їх переоцінки; погашення збитку, що утворився в результаті безоплатної передачі майна іншим організаціям та фізичним особам; збільшення статутного капіталу; погашення збитку , виявленого за результатами роботи організації за звітний рік (крім різниці по переоцінці основних засобів); розподіл між учасниками організації тощо

Резервний капітал може створюватися в організації або в обов'язковому порядку, або в тому випадку, якщо це передбачено в установчих документах. Законодавством РФ передбачено обов'язкове створення резервних фондів у акціонерних товариствах відкритого типу і в організаціях за участю іноземних інвестицій. Відповідно до Закону "Про акціонерні товариства" величина резервного фонду (капіталу) визначається в статуті товариства і не повинна бути менше 15% статутного капіталу. Формування резервного капіталу здійснюється шляхом обов'язкових щорічних відрахувань до досягнення ним встановленого розміру. Величина цих відрахувань також визначається в статуті, але не може бути менше 5% чистого прибутку (прибутку, що залишився в розпорядженні власників товариства після розрахунків з бюджетом за податками). Законом "Про акціонерні товариства" передбачено, що кошти резервного капіталу призначені для покриття збитків, а також для погашення облігацій суспільства і викупу власних акцій у разі відсутності інших засобів.

Крім резервного капіталу організації можуть створювати за рахунок чистого прибутку та інші фонди відповідно до установчих документів та прийнятої облікової політикою. До них насамперед належать:

- фонди накопичення як засобу нерозподіленого прибутку, зарезервовані (спрямовані) відповідно до установчих документів або рішенням учасників в якості фінансового забезпечення виробничого розвитку організації і інших аналогічних заходів щодо створення нового майна;

- фонд соціальної сфери, що формується за рахунок суми приросту в результаті переоцінки основних засобів соціальної сфери, вартості майна, що відноситься до соціальної сфери організації та отриманого нею безоплатно, а також коштів нерозподіленого прибутку, зарезервованих (спрямованих) відповідно до установчих документів або за рішенням учасників в якості фінансового забезпечення розвитку (капітальних вкладень) соціальної сфери;

- фонди споживання, призначені для здійснення заходів з розвитку соціальної сфери (крім капітальних вкладень) і матеріального заохочення працівників та інших аналогічних заходів, що не приводять до утворення нового майна організації.

Можливе створення та інших спеціальних фондів, наприклад, фонду акціонування працівників товариства, кошти якого можуть використовуватися для викупу акцій у акціонерів з метою їх розміщення серед працівників, фонду уцінки товарів і ін

Використання фондів і резервів регламентується нормативними документами. Так, суми, віднесені до фондів накопичення, як правило, не списуються. Списання їх може бути вироблено в наступних випадках: а) погашення збитку за звітний рік; б) розподіл сум прибутку, зарезервованих у фондах накопичення між учасниками організації; г) списання витрат, пов'язаних із створенням нового майна, але за встановленим порядком не включаються до первісної вартість цього майна. Використання фонду соціальної сфери здійснюється аналогічним чином.

Ще раз підкреслимо, що створення більшості фондів не є обов'язковим, хоча іноді фонд може з'явитися автоматично, в силу існуючих правил обліку (зокрема, це відноситься до фонду соціальної сфери в частині суми приросту при переоцінці основних засобів соціальної сфери). Іншими словами, відсутність за даними звітності фонду накопичення зовсім не означає, що на підприємстві не ведеться і не планується розвиток його матеріально-технічної бази. Взагалі, до трактування якого-небудь фонду як джерела коштів для придбання активів не слід ставитися буквально (подібна помилка особливо поширена серед фахівців, що не мають бухгалтерської освіти) - активи найчастіше купуються у випадку, якщо у підприємства є в достатньому обсязі вільні грошові кошти , а не тому, що створений деякий фонд. Не випадково багато підприємств уже не поспішають створювати всілякі фонди, а акумулюють їх у вигляді нерозподіленого прибутку; до речі, подібна практика є повсякденною в більшості економічно розвинених країн.

Розглянуті джерела повною мірою можна назвати власними, зокрема, тому, що їх формування здійснюється за рахунок прибутку, а використання визначається установчими документами й обліковою політикою. Крім них в балансах можуть бути і спеціальні джерела - кошти цільового фінансування. Зазвичай вони надаються організації з бюджету та позабюджетних фондів і використовуються на підготовку кадрів, науково-дослідні роботи, утримання дитячих установ та інші потреби. Цільовими надходженнями називаються внески різних юридичних і фізичних осіб у відшкодування частини витрат, вироблених організацією в інтересах цих осіб (наприклад, внески батьків на утримання їх дітей у дитячих установах; внески в порядку пайової участі в житловому будівництві тощо).

У балансах до найбільш примітним статтями завжди ставилися статті, що характеризують прибуток господарюючого суб'єкта. На жаль, інтерпретація цієї статті досить неочевидна, особливо при розгляді звітності в динаміці, оскільки поточними нормативними документами Мінфіну РФ часто змінювався алгоритм розрахунку прибутку і порядок її відображення у звітності. Відзначимо, що починаючи зі звітності за 1999 р. прийнято новий порядок відображення збитку - він показується в пасиві балансу зі знаком мінус.

Розділ IV. Довгострокові зобов'язання. У цьому і наступному розділах наводяться дані про позикових коштах, тобто про засоби, які надані підприємству: а) у тимчасове користування; б) невласника підприємства; в) як правило, на платній основі.

Поділ джерел на довгострокові і короткострокові здійснюється відповідно з вимогою ПБО 4/99, згідно з яким активи і пасиви повинні показуватися в балансі з підрозділом в залежності від терміну звернення (погашення) на довгострокові (понад один рік) і короткострокові (до одного року включно) .

Таким чином, у розділі IV вказується заборгованість за довгостроковими позиками і позик, погашення яких має мати місце протягом більше одного року починаючи з дати, на яку складений баланс. Слід зазначити, що згідно з п. 73 Положення ведення бухгалтерського обліку та бухгалтерської звітності підприємства повинні відображати в звітності кредити і позики з урахуванням належних, тобто нарахованих, на кінець звітного періоду відсотків. Наприклад, якщо підприємство отримало на чотири роки кредит в сумі 10 тис. руб. з умовою одноразового погашення основної суми боргу та відсотків у розмірі 80% до суми боргу, то після закінчення першого року підприємство покаже заборгованість в сумі 12 тис. руб. Це відіграє особливу роль в тому випадку, якщо сума належних відсотків досить велика (зокрема, подібне має місце в умовах значної інфляції). Приведення в балансі суми основного боргу разом з відсотками дає більш реальну картину заборгованості підприємства кредиторам.

Відзначимо, що в принципі не виключена й інша трактування терміна "належні відсотки" - це вся сума відсотків, яку змушене буде в майбутньому заплатити підприємство. У цьому випадку при отриманні кредиту підприємство покаже в балансі заборгованість в сумі 18 тис. руб. з одночасним зменшенням створеного раніше резерву або додаткового капіталу на 8 тис. руб. Таке трактування має особливе значення у разі, коли договір носить нерозривний характер; мається на увазі, що при його достроковому розірванні підприємство змушене буде не тільки повернути основну суму боргу, але й виплатити в повному обсязі відсотки за весь термін користування кредитом, спочатку обумовлений в кредитному угоді. Подібне уявлення заборгованості дає більш обгрунтовану характеристику резервного позикового потенціалу підприємства і, крім того, повною мірою відповідає одному з основних принципів бухгалтерського обліку - принципу консерватизму.

Якщо підприємство має довгостроковий кредит, який згідно з угодою повинен гаситися частинами, то в розділі IV показується лише та частина боргу, яка буде погашена більш ніж через дванадцять місяців від звітної дати. Та частина боргу, яку слід погасити протягом найближчих дванадцяти місяців, буде показана в V розділі балансу. Іншими словами, довгостроковий кредит буде поступово, частинами перетікати з четвертого розділу в п'ятий.

Розділ V. Короткострокові зобов'язання. У цьому розділі відображається кредиторська заборгованість (банкам, постачальникам, бюджету, працівникам та ін.), що підлягає погашенню протягом дванадцяти місяців після звітної дати. Економічний зміст основних статей розділу, з позиції фінансового аналітика, досить очевидно і не вимагає спеціального коментаря.

Інформація, релевантна "4.2.1. Бухгалтерський баланс"

- 2.4.1. Аналіз валюти бухгалтерського балансу

баланс служить індикатором для оцінки фінансового стану підприємства. Разом балансу носить назву валюти балансу і дає орієнтовну суму коштів, що знаходяться в розпорядженні підприємства. Для загальної оцінки фінансового стану підприємства складають ущільнений баланс, у якому об'єднують у групи однорідні статті. При цьому скорочується число статей балансу, що підвищує його - Бухгалтерський баланс

бухгалтерського обліку. У балансі кожній статті активу і пасиву відповідає синтетичний рахунок єдиного плану рахунків бухгалтерського обліку. Особливістю балансу є рівність підсумків активу і пасиву (таблиця № 7.3). АКТИВСуммаПАССИВСумма1.БАЛАНСБАЛАНС АКТИВ Сума ПАСИВ Сума 1. БАЛАНС БАЛАНС Таблиця 7.3. - - Метод бухгалтерського обліку

бухгалтерського обліку. Іншими словами, об'єктами бухгалтерського обліку, є кошти установи, джерела їх утворення та процес виконання робіт і послуг. Рис. 7.3.-Об'єкти бухгалтерського обліку Основними складовою методу бухгалтерського обліку є: документація, інвентаризація, оцінка, калькуляція, рахунки, подвійний запис, бухгалтерський баланс, звітність, контроль. - 2.4.3. Порівняльний аналітичний баланс

бухгалтерської форми, так і динаміку окремих її показників. Він систематизує її попередні розрахунки. Всі показники порівняльного аналітичного балансу можна розбити на три групи: - статті балансу в абсолютному вираженні на початок і кінець року; - показники структури балансу на початок і кінець року, - динаміка статей балансу в абсолютному (вартісному) вираженні - динаміка - 3. ІНФОРМАЦІЙНА БАЗА АНАЛІЗУ

бухгалтерського обліку та звітності і всіх видах інформації, що характеризує економічну сторону виробництва. При цьому використовується не тільки економічна, а й технічна, технологічна, екологічна, соціальна та інша інформація. Всі джерела економічної інформації діляться на облікові та Позаоблікове. До джерел облікової інформації відносяться дані бухгалтерського, статистичного, - Ключові терміни

балансу Фінансування Корекція платіжного балансу Чисті закордонні активи Баланс руху капіталів Операції з офіційними резервами Інтервенція Платіжний баланс Криза платіжного - 2.4.2. Горизонтальний і вертикальний аналіз бухгалтерського балансу

балансові показники доповнюються відносними темпами зростання (зниження). Цінність результатів горизонтального аналізу істотно знижується в умовах інфляції, але ці дані можна використовувати при міжгосподарських порівняннях. Мета горизонтального аналізу полягає в тому, щоб виявити абсолютні і відносні зміни величин різних статей балансу за певний період, дати - 86. Рівновага платіжного балансу, структура платіжного балансу

бухгалтерської точки зору платіжний баланс завжди знаходиться в рівновазі. Але по його основних розділах має місце або активне сальдо, якщо надходження перевищують платежі, або пасивне-якщо платежі перевищують надходження. Тому методи складання платіжного балансу і вимірювання сальдо платіжного балансу відіграють велику роль в правильному аналізі показників, що характеризують зовнішньоекономічні - 58. НАПРЯМКИ РОЗРОБКИ ФІНАНСОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

бухгалтерської звітності. Попередній аналіз здійснюється перед складанням бухгалтерської та фінансової звітності, коли ще є можливість змінити ряд статей балансу, а також для складання пояснювальної записки до річного звіту. На основі даних підсумкового аналізу фінансово економічного стану виробляються майже всі напрямки фінансової політики підприємства, і від того, - Експорт, імпорт, платіжний баланс

бухгалтерських рахунків, в яких містяться звітні дані про торговельних і фінансових угодах між країнами. Платіжний баланс складається з чотирьох основних розділів. 1. Торговий баланс - одна з найважливіших складових платіжного балансу, відображає платежі й надходження по всіх товарних операціях - експортними, імпортними та реекспортну (зворотний вивіз з країни товарів, ввезених раніше за кордону, - 2.6.1. Балансовий метод

бухгалтерського балансу, який був одним з перших історичних прикладів ув'язки великого числа економічних показників двома рівними підсумковими сумами. Особливо широко поширене використання методу при аналізі правильності розміщення і використання господарських засобів і джерел їх формування. Прийом балансової ув'язки використовується також при вивченні функціональних адитивних - Терміни і поняття

баланс Резиденти Нерезиденти Чиста міжнародна інвестиційна позиція країни Поточні операції Поточний платіжний баланс (баланс за поточними операціями) Підсумковий баланс (баланс офіційних розрахунків) Міжнародна інвестиційна позиція країни Еластіціонний підхід Абсорбційний підхід Монетаристский - 4.2.2. Власність організацій і індивідуальних підприємців

бухгалтерської звітності, при інвентаризації, для цілей оподаткування, при переоцінці, при виявленні шкоди, при страхуванні. Оцінка майна суб'єктом здійснюється на різних стадіях підприємницької діяльності: при передачі на баланс, при продажу, при ліквідації організації. Основні правила оцінки майна містяться в нормативно-правових актах. Так, відповідно до