4.1.4. Звід (консолідування) звітності

У нашій країні традиційно існувало поняття зводу даних, в рамках якого міністерства і відомства готували зведену звітність по підприємствах своєї системи. Суть цієї процедури така. Є безліч самостійних господарюючих суб'єктів, підпорядкованих одному міністерству, причому зв'язок кожного підприємства зі своїм міністерством в основному носить адміністративно-управлінський характер, іншими словами, міністерство грає роль якоїсь організуючою надбудови, а не повнокровного партнера в господарських операціях. Процедура формування зведеної звітності, яка складається міністерством, в цьому випадку, по суті, зводиться до механічного підсумовування однойменних статей окремих балансів підвідомчих підприємств. Саме так вона визначається в наказі Мінфіну РФ від 15 січня 1997 р. № 3 "Про зведеної річної бухгалтерської звітності організацій, составляемой федеральними міністерствами та іншими федеральними органами виконавчої влади Російської Федерації".

Уявлення про подібною схемою зводу даних нерідко виникають у практиків і в тому випадку, коли вони чують про консолідовану звітність. Тим часом тут повинна йти мова про принципово іншою процедурою.

Консолідована бухгалтерська звітність являє собою об'єднання звітності двох і більше компаній, що перебувають у певних юридичних та фінансово-господарських взаємовідносинах. Необхідність консолідації визначається економічною доцільністю. Справа в тому, що підприємці нерідко воліють замість однієї великої корпорації створити кілька дрібніших комерційних організацій, юридично самостійних, але економічно взаємопов'язаних. Завдяки цьому може бути отримана певна економія на податкових платежах; у зв'язку з дробленням і обмеженням юридичної відповідальності за зобов'язаннями знижується ступінь ризику у веденні бізнесу, досягається велика мобільність в освоєнні нових форм застосування капіталу та ринків збуту, забезпечується стабільність у постачанні сировини, матеріалів і напівфабрикатів .

Загальна ідея консолідації досить проста. Є група самостійних в юридичному, але взаємопов'язаних в економічному і фінансовому плані компаній. Одна з цих компаній відіграє домінуючу роль і називається материнської; інші компанії в певному сенсі відіграють підлеглу роль і називаються дочірніми. Ставиться питання про складання консолідованої звітності, що дозволяє отримати уявлення про фінансовий стан і результати діяльності групи в цілому. При цьому кожна юридично самостійна компанія, що входить до складу цієї групи (корпоративної сім'ї), зобов'язана вести бухгалтерський облік власних операцій і оформляти їх результати у вигляді фінансової звітності. Таким чином, консолідованої звітності притаманні дві основні особливості.

По-перше, вона не є звітністю юридично самостійної комерційної організації. Її мета - не виявлення оподатковуваного прибутку, а лише отримання загального уявлення про діяльність корпоративної родини, т.

По-друге, консолідація не є просте підсумовування однойменних статей фінансової звітності компаній групи. Угоди між членами корпоративної родини не включають в консолідовану звітність; показують тільки активи і зобов'язання, доходи та витрати від операцій з третіми особами. Будь-які внутрішньокорпоративні фінансово-господарські операції ідентифікуються і в процесі консолідації виключаються.

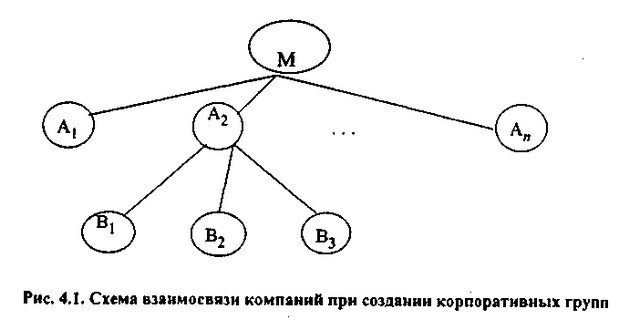

У найбільш загальному вигляді корпоративну групу можна представити як об'єднання однієї материнської і декількох дочірніх компаній, проте в реальному житті відносини "материнська компанія - дочірня компанія" можуть бути багаторівневими і схематично представляють собою перевернуту деревоподібну структуру. На рис. 4.1 представлена ситуація, коли материнська компанія M має кілька дочірніх компаній А1, А2, ... , Аn. У свою чергу, компанія А2 є материнською по відношенню до компаній В1, В2, В3.

Схема взаємозв'язку компаній при створенні корпоративних груп

Поняття материнської та дочірньої компаній у різних країнах визначаються по-різному. Зокрема, в нашій країні відповідні дефініції наведені у частині першій Цивільного кодексу РФ. Соглаcно ст. 105 "господарське товариство визнається дочірнім, якщо інше (основне) господарське товариство або спілку в силу переважної участі в його статутному капіталі або відповідно до укладеного між ними договором, або іншим чином має можливість визначати рішення, що приймаються таким суспільством".

Як випливає з даного визначення, за наявності багаторівневих зв'язків типу "мати - дочка" материнська компанія (у термінах Кодексу - основне товариство), що знаходиться в самому верху древововідной структури, може фактично управляти компаніями, що знаходяться на нижніх рівнях, навіть у тому випадку, коли її прямий або опосередкований вплив на них мізерно. Дійсно, якщо в ситуації на рис. 4.1 компанії M належить 55% голосуючих акцій А2, а частка компанії А2 в статутному капіталі В2 дорівнює 60%, то компанія М, володіючи лише 33% капіталу В2, проте може чинити на неї домінуючий вплив, тобто визначати її політику (в даному випадку мова йде не про повсякденну опіці поточної діяльності, а про прийняття рішень стратегічного характеру). Очевидно, що розгалуженість відносин "мати - дочка" може призводити до різкого скорочення формальної частки материнської компанії, що знаходиться на чолі всієї ієрархічної структури, в капіталі компаній нижніх рівнів. Разом з тим непрямий вплив збережеться саме завдяки цим відносинам.

Що стосується поняття "залежне суспільство", то згідно зі ст. 106 Цивільного кодексу таким визнається суспільство в тому випадку, "якщо інше (переважна, бере участь) товариство має більше двадцяти відсотків голосуючих акцій акціонерного товариства або двадцять відсотків статутного капіталу товариства з обмеженою відповідальністю".

Згадка про необхідність зводу (консолідації) даних мається на декількох нормативних документах. Найважливішими з них є Федеральний закон "Про фінансово-промислові групи" (введений в дію 30 листопада 1995), постанова Уряду РФ "Про порядок ведення зведених (консолідованих) обліку, звітності та балансу фінансово-промислової групи" від 9 січня 1997 р .

В рамках корпоративної групи між її членами зазвичай виникають фінансово-господарські взаємовідносини, тому процедури консолідації не зводяться до прогресивним підсумовування відповідних даних, відображених у формах річної бухгалтерської звітності. Таким чином, незважаючи на схожість термінів, використаних у згаданих наказах Мінфіну РФ № 112 і 3, мова в них йде про принципово різних процедурах, тобто консолідована та зведена звітності абсолютно не збігаються один з одним як по числу форм (зведена річна бухгалтерська звітність готується в тому ж наборі форматів, що і звичайна річна звітність, а консолідована звітність складається з балансу і звіту про прибутки і збитки), так і за змістом статей.

Більш докладно з технікою консолідування, застосовуваної в економічно розвинених країнах, та історією цього питання можна ознайомитися, наприклад, в [Ковальов, Патров]. На закінчення слід лише відзначити, що виключення з вітчизняної професійної лексики терміну "консолідація" та заміну його терміном "звід" в додатку до корпоративних груп навряд чи можна вважати виправданими, хоча б і через термінологічної плутанини, яка з очевидністю проявляється на прикладі двох згаданих вище наказів про зведеної звітності.

Закінчуючи розділ, зазначимо, що впровадження нової системи регулювання бухгалтерського обліку призводить до певних складнощів. Головна з них полягає в тому, що ця система робить наголос не на розпорядчі документи, як це мало місце в роки радянської влади і виражалося у виданні державними органами інструкцій, що містили типові записи, проводки, процедури, а на документи рекомендаційного характеру (положення по бухгалтерському обліку, в західній термінології - стандарти), які надають бухгалтеру можливість вибору методів обліку і складання звітності. Виникаюча при цьому проблема вибору - можливо, одна з найголовніших проблем для практикуючого бухгалтера. Не виключено, що причина цього криється, ймовірно, в області психології.

Для того щоб полегшити процес переходу на стандарти, Мінфіну РФ та Інституту професійних бухгалтерів доведеться звернути особливу увагу на розробку документів третього рівня (див. табл. 4.1), зокрема, різноманітних методичних вказівок, рекомендацій, інтерпретацій.

Інформація, релевантна " 4.1.4. Звід (консолідування) звітності "

- Податковий період. Звітний період

звітний - Податковий період. Звітний період

Податковим періодом з податку визнається календарний рік. Звітними періодами з податку визнаються перший квартал, півріччя і дев'ять місяців календарного року. Звітними періодами для платників податків, обчислюється щомісяця авансові платежі виходячи з фактично одержаного прибутку, визнаються місяць, два місяці, три місяці і т.д. до закінчення календарного - 3.7.5. Порядок визначення суми витрат на виробництво і реалізацію

звітного (податкового) періоду, поділяються на: 1) прямі; 2) непрямі. До прямих витрат відносяться: матеріальні витрати, витрати на оплату праці персоналу, що у процесі виконання робіт і надання послуг, а також суми єдиного соціального податку, нарахованого на зазначені суми витрат на оплату праці. До непрямих витрат відносяться всі інші суми витрат, за - Податкова декларація

звітного) періоду подають податкові декларації до податкових органів за місцем свого знаходження. Податкові декларації за підсумками податкового періоду подаються платниками податків-організаціями не пізніше 31 березня року, наступного за минулим податковим періодом. Податкові декларації за підсумками звітного періоду подаються не пізніше 25 календарних днів з дня закінчення - 87. ЗНАЧЕННЯ І ВИДИ бухгалтерської звітності

зведені, складені вищестоящими, або материнськими, організаціями (компаніями, фірмами) на основі первинних звітів. Бухгалтерська звітність як джерело інформації про діяльність організації використовується для управління її економікою і прийняття необхідних заходів щодо її розвитку. Ретельне вивчення та аналіз показників звітності дають можливість виявляти недоліки в роботі і визначати шляхи їх - Питання 61. Загальні показники рівня і динаміки собівартості продукції

звітному періоді;? Z0q1 - витрати на виробництво фактично випущеної в звітному періоді продукції, розраховані за плановою собівартістю або собівартістю базисного періоду. Фактична сума економії (перевитрати), отримана в результаті зміни собівартості продукції порівняно з планом або базисним періодом: Е=? Z1q1 -? Z0q1. Зіставлення витрат виробництва в часі з - 32.4. Автоматизація складання і виконання бюджету на регіональному рівні

склепінням їх за схемою місячної звітності чи кодами бюджетної класифікації. 3. Підсистема «Аналітичні розрахунки» включає комплекс завдань з аналізу виконання бюджету регіону та власного бюджету в розрізі показників бюджетної класифікації, розпорядників кредитів і платників. АССІБ представляє можливість роботи з базою даних фахівцям бухгалтерії по виконанню власного - 58. НАПРЯМКИ РОЗРОБКИ ФІНАНСОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

звітності. Попередній аналіз здійснюється перед складанням бухгалтерської та фінансової звітності, коли ще є можливість змінити ряд статей балансу, а також для складання пояснювальної записки до річного звіту. На основі даних підсумкового аналізу фінансово економічного стану виробляються майже всі напрямки фінансової політики підприємства, і від того, наскільки - Кіровська область

звітні періоди не встановлюються. Організації за підсумками податкового періоду сплачують податок не пізніше 15 днів з дня, встановленого для подання податкової декларації за цей період. Податкову декларацію за податковий період потрібно представити не пізніше 1 лютого року, наступного за минулим податковим періодом (пункт 3 статті 363.1 НК РФ). За підсумками звітних періодів організації сплачують - Стаття 2. Митний тариф

звід ставок митних мит (митного тарифу), що застосовуються до товарів, що переміщуються через митний кордон Російської Федерації ... 3. Митний тариф застосовується щодо ввезення товарів на митну територію Російської Федерації та вивезення товарів з цієї - Волгоградська область

звітних періодів сплачують авансові платежі не пізніше 25 числа місяця, наступного за відповідним звітним періодом. Розрахунки за авансовими платежами подаються не пізніше останнього дня місяця, наступного за минулим звітним періодом. За підсумками податкового періоду організації сплачують податок не пізніше 1 березня року, наступного за минулим податковим періодом. Податкова декларація - Терміни та порядок сплати податку і податку у вигляді авансових платежів

звітного періоду сплачуються не пізніше терміну, встановленого для подання податкових декларацій за відповідний звітний період. Щомісячні авансові платежі, що підлягають сплаті протягом звітного періоду, сплачуються в строк не пізніше 28-го числа кожного місяця цього звітного періоду. Платники податків, обчислюється щомісяця авансові платежі за фактично одержаного прибутку, - Саратовська область

звітних періодів організації сплачують авансові платежі не пізніше останнього числа місяця, наступного за минулим звітним періодом. Розрахунки за авансовими платежами організації представляють не пізніше останнього числа місяця, наступного за минулим звітним періодом. Фізичні особи сплачують податок на підставі податкових повідомлень не пізніше 1 лютого року, наступного за минулим податковим - Кемеровська область

звітного періоду сплачуються не пізніше 30 днів з дати закінчення відповідного звітного періоду. Розрахунки за авансовими платежами здаються не пізніше 30 днів з дати закінчення відповідного звітного періоду (пункт 2 статті 386 НК РФ). Податкова ставка - 2,2%. Від сплати податку на майно звільняються організації, зазначені у статті 381 НК РФ. Податкові пільги надаються організаціям - 3.6.5. Податок на майно юридичних осіб

звітний період розраховується: (Вартість залишкова на початок кожного місяця + залишкова вартість на початок наступного місяця (за звітним)) / (кількість місяців звітного періоду + 1) Ставка податку - 2,2% (Федеральний закон від 11.11.2003 № 139-ФЗ). Податковим періодом визнається календарний рік. За підсумками кожного звітного періоду в розмірі? суми податку сплачується авансовий - Питання 60. Статистичні показники собівартості продукції. Динаміка середнього рівня собівартості продукції

звітному періоді; z1 - фактична собівартість одиниці продукції в звітному періоді; qпл - плановий обсяг випуску продукції в звітному періоді; q1 - фактичний обсяг випуску продукції у звітному періоді. Основними статистичними показниками собівартості одиниці продукції є: 1) індекс динаміки собівартості одиниці продукції: {foto178} 2) абсолютна зміна - Питання 56. Показники оборотності товарів. Статистичне вивчення динаміки швидкості товарного обігу

звітному і базисному періодах;? З1,? З0 - середня величина товарних запасів у звітному і базисному періодах; 2) індекс часу звернення: {foto151} Для оцінки змін показників швидкості і часу звернення за сукупністю товарів використовуються відповідно індекси середньої швидкості та середнього часу звернення . Індекс середньої швидкості товарообігу (індекс швидкості товарообігу