4.1.1. Нормативна база бухгалтерського обліку

Таблиця 4.1

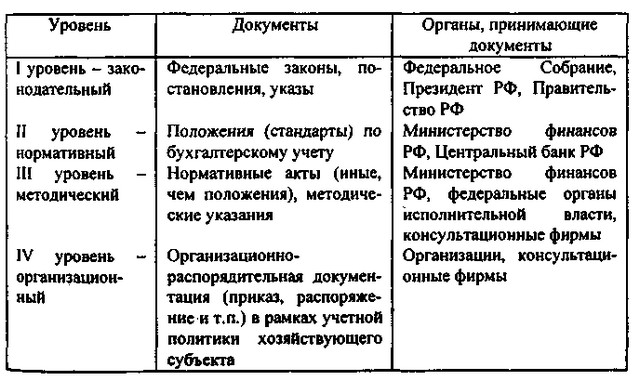

Система регулювання бухгалтерського обліку в Росії

Система регулювання бухгалтерського обліку в Росії

Як приклади документів, що входять в дану систему, можна навести:

- Цивільний кодекс РФ, Федеральні закони "Про бухгалтерський облік", "Про акціонерні товариства" та ін (I рівень);

- Становище ведення бухгалтерського обліку та бухгалтерської звітності в РФ, План рахунків бухгалтерського обліку, Положення про облікову політику та ін (II рівень);

- поточні методичні матеріали з ведення бухгалтерського обліку, наприклад, про порядок оцінки вартості чистих активів акціонерних товариств, про склад і порядок заповнення річної та квартальної звітності та ін (III рівень);

- внутрішні робочі документи, наприклад, наказ про облікову політику (IV рівень).

Важливо підкреслити, що наведена система робить прямий вплив на принципи і техніку ведення обліку; на практиці існує ще й система непрямого регулювання бухгалтерського обліку. Основу цієї системи складають закони та інші нормативні документи, що відображають податковий аспект обліку. Насамперед це Закони "Про податок на прибуток підприємств і організацій", "Про податок на додану вартість", Положення про склад витрат по виробництву і реалізації продукції (робіт, послуг), що включаються в собівартість продукції (робіт, послуг), та про порядок формування фінансових результатів, що враховуються при оподаткуванні прибутку (далі - Положення про склад витрат) і т.п. Зауважимо, що виходячи з традиційної для вітчизняної системи бухгалтерського обліку податкової його орієнтації * регулятиви з групи непрямого впливу нерідко є для бухгалтера пріоритетними при визначенні та виборі облікових процедур.

* Податкова орієнтація бухгалтерського обліку означає, що при обчисленні звітної прибутку повинні прийматися до уваги обмеження і нормативи за витратами, визначені у податковому законодавстві. У цьому випадку оподатковуваний прибуток і прибуток, що приводиться в звітності, повинні збігатися. В останні роки робляться зусилля в певному сенсі розмежувати податковий облік (мета - надання звітності податковим органам) і власне бухгалтерський облік (мета - надання звітності власникам компанії), що і має місце в більшості економічно розвинених країн. Зокрема, бухгалтери можуть формувати собівартість продукції відповідно до облікової політики, тобто не звертаючи уваги на обмеження податкових регулятивов (природно, ці обмеження будуть враховані при розрахунку оподатковуваного прибутку), можливе використання методу нарахування для розрахунку кінцевих фінансових результатів і касового методу для визначення оподатковуваного прибутку, у Законі "Про бухгалтерський облік" органи податкової служби не згадані в Адресати, кому бухгалтерська звітність повинна бути надана в обов'язковому порядку, та ін Відзначимо, що тут немає ніякого протиріччя; мова йде лише про те, що звітність, яка надається акціонерам, і звітність, що пред'являється до податкових органів відповідно до податкового законодавства, не обов'язково збігаються.

З позиції методології бухгалтерського обліку основу описаної системи регулювання складають документи другого рівня; саме їх розробці приділяється особлива увага. Слід особливо підкреслити, що за висновком Мін'юсту РФ ці документи, точніше, накази Мінфіну РФ, якими вони затверджені, не потребують державної реєстрації (виняток становить лише Становище ведення бухгалтерського обліку та бухгалтерської звітності в Російській Федерації, яке зареєстровано в Мін'юсті РФ 27 серпня 1998 р.). По суті, це анітрохи не суперечить міжнародній практиці - міжнародні стандарти бухгалтерського обліку, а також подібні регулятиви в більшості країн є рекомендаційними.

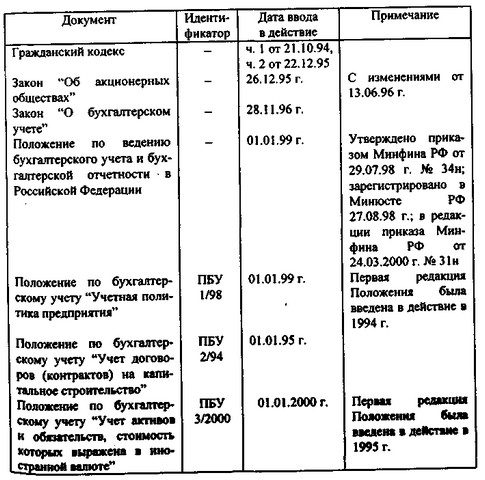

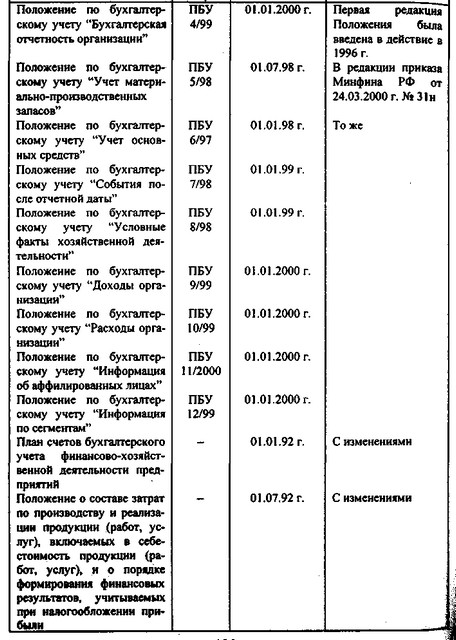

Реалізація запропонованого Мінфіном підходу до регулювання обліку та звітності ведеться досить інтенсивними темпами. Нормативні документи з обліку, що розробляються Мінфіном РФ та іншими державними органами, мають значимість, насамперед, для бухгалтерів. Що стосується користувачів звітності і насамперед аналітиків, то для них важливі лише основоположні регулятиви; їх перелік наведено в табл. 4.2.

Таблиця 4.Перечень основних регулятивов з бухгалтерського обліку та звітності

Перелік основних регулятивов з бухгалтерського обліку та звітності

Перелік основних регулятивов по бухгалтерського обліку та звітності. Продовження

Безумовно, найбільш примітним регулятивом серед наведених у табл. 4.2 є Закон "Про бухгалтерський облік". Його прийняття свідчить про те, що в Росії не вважають розумним беззастережне прийняття англо-американської моделі бухгалтерського обліку (нагадаємо, що в країнах, що визначають ідеологію і сутність цієї моделі, - США і Великобританії - подібного закону немає).

Наведені в табл. 4.2 нормативні акти, по суті, визначають методологію бухгалтерського обліку в цілому. Що стосується документів, безпосередньо регулюють порядок складання та подання звітності, то крім регулятивов другого рівня для практикуючих бухгалтерів і аналітиків мають значимість окремі накази та листи Мінфіну РФ, зокрема: "Про форми бухгалтерської звітності організацій" (від 13 січня 2000

Важливо підкреслити, що даними нормативними актами регулюється склад і зміст звітності, що надається власникам підприємств. Що стосується, наприклад, податкових органів, то при поданні ним звітності бухгалтерам на додаток до перерахованих регулятивам доводиться керуватися Положенням про склад витрат і вказівками Міністерства з податків і зборів. Тому податкова звітність набагато більш об'ємна по числу форм. Крім того, підприємства повинні надавати певну звітну інформацію до Фонду соціального страхування, Федеральний фонд зайнятості, Пенсійного фонду та ін Загальне число звітних форм, довідок, декларацій, відомостей і т.п. може доходити до 50 найменувань.

Коли ми говоримо про характеристику майнового і фінансового становища підприємства, ми маємо на увазі оцінку, составляемую в інтересах власників (акціонерів) за даними доступною бухгалтерської звітності, тобто звітності, продиктованої базовими нормативними актами - Законом "Про бухгалтерський облік" та Положеннями з бухгалтерського обліку.

Закон "Про бухгалтерський облік" містить найбільш загальні положення щодо звітності. Згідно із Законом (ст. 2) бухгалтерська звітність - це "єдина система даних про майнове і фінансове становище організації та про результати її господарської діяльності, що складається на основі даних бухгалтерського обліку за встановленими формами". Статтею 13 Закону визначено склад бухгалтерської звітності комерційної організації:

- бухгалтерський баланс;

- звіт про прибутки і збитки;

- додатки до них, передбачені нормативними актами;

- аудиторський висновок;

- пояснювальна записка.

Формально, в Законі закріплена вітчизняна традиція, згідно з якою формати звітності визначаються в централізованому порядку. Проте цілеспрямовано проводиться політика з ослаблення ступеня централізації в регулюванні обліку, підвищенню реальної значимості та практичної приложимости вітчизняних стандартів. Саме цією обставиною пояснюється той факт, що починаючи з 2000 р. Мінфін РФ відмовився від регламентації форматів звітності. Дане положення закріплено наказом Мінфіну РФ "Про форми бухгалтерської звітності організацій" від 13 січня 2000 р. № 4н, в якому наведені лише рекомендаційні формати звітності.

Оскільки будь-яке підприємство, маючи на меті дати більш об'єктивну характеристику свого фінансового стану, може відхилятися від рекомендованих форматів, різко підвищена значущість ПБО 4/99, змінюється і роль пояснювальної записки, в якій наводяться аналітичні розшифровки і коментарі до звітних форм.

У Законі визначено, що пояснювальна записка повинна містити істотну інформацію про організацію, її майновий та фінансовий стан, використовуваних методах оцінки. Крім того, в ній повинні міститися пояснення про факти незастосування правил бухгалтерського обліку у випадках, коли вони не дозволяють вірогідно відбити майновий стан і фінансові результати діяльності. Іншими словами, Закон дозволяє компаніям відхилятися від запропонованих в централізованому порядку методів і техніки обліку, однак вимагає дати пояснення цьому факту.

Винятково важливим є зазначене вище поняття суттєвості в додатку до даних, розкривається в пояснювальній записці. (Термін "розкриття" означає в даному випадку наявність деякого аналітичного коментаря.) Це поняття задекларовано в Законі. Водночас формальний критерій, згідно з яким дані можуть визнаватися суттєвими, нормативними актами не встановлено *. Іншими словами, потрібно керуватися принципом пріоритету змісту над формою, згідно з яким у звітності та / або пояснювальній записці слід давати аналітичний коментар (розшифровки, пояснення) в тому випадку, якщо це потрібно для підвищення достовірності наведених звітних даних.

* Прецедент щодо встановлення подібного критерію мав місце у вітчизняній практиці: у розділі "Пояснювальна записка" наказу, що регламентував склад звітності за 1996 р., істотною визнавалася сума, ставлення якої до загального підсумку відповідних даних становила не менше 5%. У діючих нормативних документах згадка про пороговому значенні можна знайти, наприклад, у ПБО 9/99 і 10/99: виручка, операційні і позареалізаційні доходи, які становлять 5% і більше від загальної суми доходів організації за звітний період, а також відповідні їм витрати повинні показуватися по кожному виду доходу окремо.

Бухгалтерська звітність повинна супроводжуватися аудиторським висновком в тому випадку, якщо вона відповідно до федеральних законів підлягає обов'язковому аудиту. Постановою Уряду РФ від 7 грудня 1994 р. № 1355 "Про основні критерії (системі показників) діяльності економічних суб'єктів, за якими бухгалтерська (фінансова) звітність підлягає обов'язковій щорічній аудиторській перевірці" затверджено систему критеріїв, диференційована за видами організаційно-правової форми економічного суб'єкта, видам діяльності, джерелами формування статутного капіталу, значенням фінансових показників. Зокрема, обов'язковому щорічному аудиту підлягають: акціонерні товариства відкритого типу за наявності на кінець звітного року понад 100 учасників (акціонерів), банки та інші кредитні установи, страхові організації та суспільства взаємного страхування, товарні та фондові біржі, інвестиційні інститути, деякі категорії позабюджетних, благодійних та інших неінвестиційних фондів, економічні суб'єкти, у статутному капіталі яких є частка іноземних інвесторів, економічні суб'єкти з участю приватного капіталу, для яких обсяг виручки від реалізації продукції (робіт, послуг) за рік перевищує 500-тисячократним МРОТ і / або сума активів балансу на кінець звітного року перевищує 200-тисячократним МРОТ.

У Законі також визначено єдиний звітний рік для всіх організацій (з 1 січня по 31 грудня включно), вказані адреси та терміни подання звітності, порядок публікації, терміни зберігання документів бухгалтерського обліку (не менше 5 років) .

Становище ведення бухгалтерського обліку та бухгалтерської звітності в РФ конкретизує окремі моменти щодо організації бухгалтерського обліку в комерційної організації, правил оцінки статей звітності та порядку її подання. До прийняття закону цей документ (точніше, його попередники) був, по суті, основоположним регулятивом, проте в даний час становище значною мірою дублює закон, і не виключено, що в подальшому може бути взагалі скасовано або істотно перероблено. Проте окремі розділи цього документа, безумовно, заслуговують на увагу. Зокрема, саме тут введено поняття зведеної звітності, яку крім власного бухгалтерського звіту повинні складати: а) організації, що мають дочірні і залежні товариства, і б) федеральні міністерства з унітарним підприємствам, а також окремо по акціонерним товариствам (товариствам), частина акцій (часткою, вкладів) яких закріплена у федеральній власності (незалежно від розміру частки). Логіка та алгоритми зводу звітних даних у положенні не регламентуються і не пояснюються.

Положення ПБУ 4/99 "Бухгалтерська звітність організації" в системі регулятивов покликане грати таку ж роль, як і відповідні стандарти з бухгалтерського обліку в економічно розвинених країнах, а саме давати опис принципів і базових правил побудови звітності , дотримуючись яких компанії могли б складати звітність в тій номенклатурі статей, яка їм видається найбільш доцільною. Якщо слідувати логіці побудови цих стандартів, ПБО 4/99 має бути єдиним документом, в якому дається опис складу та структури звітності в укрупненої номенклатурі статей і розділів. Починаючи з 2000 р. саме такий підхід впроваджується в практику бухгалтерського обліку.

Що стосується змісту ПБО 4/99, то цей документ по ключових позиціях повторює окремі розділи Федерального закону "Про бухгалтерський облік". Найбільш істотна відмінність його від закону полягає в тому, що в положенні наведена укрупнена номенклатура статей основних звітних форм - балансу і звіту про прибутки і збитки. Крім того, тут наведено основні аналітичні дані, які рекомендується розкривати в поясненнях до звітності, а також згадано про необхідність складання зведеної бухгалтерської звітності у разі наявності у організації дочірніх і залежних товариств.

У ПБО 4/99 зазначено, що бухгалтерська звітність є відкритою для користувачів - засновників, інвесторів, кредитних організацій, кредиторів, покупців та інших категорій осіб, причому організація зобов'язана забезпечити користувачам можливість для ознайомлення з звітністю.

У Законі "Про бухгалтерський облік" введено поняття проміжної звітності, до якої віднесена квартальна і місячна звітність, але не позначений набір звітних форм. Відповідне уточнення зроблено в ПБО 4/99: проміжна звітність складається з бухгалтерського балансу і звіту про прибутки і збитки, якщо інше не встановлено законодавством Російської Федерації або засновниками (учасниками) організації. Аудит проміжної звітності не передбачається, так само як не потрібно і складання пояснювальної записки. Ця звітність, по суті, є внутрішнім документом, оскільки вона, як правило, не публікується і не поширюється серед власників комерційної організації. Слід також відзначити одну особливість: в річній звітності звіт про прибутки та збитки відображає результати фінансово-господарської діяльності організації за минулий фінансовий рік; в квартальної звітності цей же звіт відображає результати нема за минулий квартал, а за всі минулі квартали року, тобто дані наводяться наростаючим підсумком з початку року.

До числа ключових розділів ПБО 4/99 відноситься розділ, присвячений правилам оцінки статей бухгалтерської звітності. Зокрема, тут декларовано нетто-принцип складання балансу, згідно з яким всі балансові статті повинні приводитися за мінусом регулюючих величин, тобто в оцінці нетто, при цьому вихідні показники слід розкривати в поясненнях до звітності. Більш докладно схема регулювання буде викладена нижче, в розділі 4.2.1.

Крім розглянутих регулятивов, всі інші Положення з бухгалтерського обліку також у тій чи іншій мірі зачіпають складання звітності. Так, у ПБО 5/98 окремий розділ присвячений відображенню у звітності інформації про матеріально-виробничих запасах, у ПБО 9/99 і в 10/99 пояснюються особливості розкриття у звітності інформації про тих чи інших видах доходів і витрат і т.п.

Складання звітності в певній мірі регулюється і деякими спеціальними наказами Мінфіну РФ, які, по суті, уточнюють окремі положення регулятивов першого і другого рівнів. Розглянемо накази, що пояснюють:

а) склад і зміст звітних форм;

б) процес публікації звітності;

в) процедури складання зведеної (консолідованої) звітності.

Інформація, релевантна "4.1.1. Нормативна база бухгалтерського обліку"

- Метод бухгалтерського обліку

бухгалтерського обліку. Іншими словами, об'єктами бухгалтерського обліку, є кошти установи, джерела їх утворення та процес виконання робіт і послуг. Рис. 7.3.-Об'єкти бухгалтерського обліку Основними складовою методу бухгалтерського обліку є: документація, інвентаризація, оцінка, калькуляція, рахунки, подвійний запис, бухгалтерський баланс, звітність, контроль. - Глава XVIII Системи обліку

бухгалтерського обліку змінюються набагато повільніше, ніж організації, для обслуговування яких вони створені. Більшість систем фінансового та бухгалтерського обліку були створені в той час, коли переважало трудомістке виробництво. Зараз вони виявилися погано пристосованими до фондомістким, гнучким виробництвам, швидко прийнятих рішень, до більшої ролі людини і зростанню сфери послуг. Намагатися в XX в. - 3. ІНФОРМАЦІЙНА БАЗА АНАЛІЗУ

нормативні документи і акти (закони, укази, постанови уряду і місцевих органів влади тощо); матеріали ревізій, аудиторських та податкових перевірок; господарсько правові документи (договори, угоди, рішення арбітражу та ін.); матеріали офіційного листування з фінансовими, кредитними , страховими установами; матеріали періодичних і спеціальних видань, конференцій; матеріали - Питання 7. Особливості оподаткування суб'єктів малого бізнесу. Податок на тимчасовий дохід

нормативні документи, що регулюють бухгалтерський - Поняття бухгалтерського обліку. Його завдання

бухгалтерського обліку медичного закладу лежить Федеральний закон «Про бухгалтерський облік» від 21 листопада 1996р. № 129-ФЗ (в редакції федерального закону від 23.07.98г. № 123-ФЗ). Відповідно до цього закону, бухгалтерський облік являє собою систему збору, реєстрації та узагальнення інформації в грошовому вираженні про майно, зобов'язання організації та їх руху шляхом суцільного, - Предмет бухгалтерського обліку

бухгалтерського обліку - рух господарських засобів та їх джерел в процесі виконання послуг медичного і не медичного характеру. Об'єктами бухгалтерського обліку є господарські засоби, їх джерела та господарські процеси. Рис. 7.3.-Господарські засоби Засоби праці переносять свою вартість частинами на виконану послугу і таким чином - § 14.11. Податкова відповідальність за відсутність обліку об'єктів оподаткування та ведення обліку об'єктів оподаткування з порушенням встановленого порядку, що потягли за собою приховування або заниження доходу за період

нормативними документами з ведення обліку регістрів, книг, журналів і ін; - віднесення на собівартість продукції (робіт, послуг) витрат, не пов'язаних з її виробництвом і реалізацією, а також витрат, не пов'язаних з отриманням позареалізаційних доходів; - віднесення витрат, що включаються в собівартість продукції (робіт, послуг) не в тому звітному періоді в якому це слід було (лист - Перешкоди на шляху пров

бухгалтерського обліку не гнучкі. Навіть невеликі зміни або додавання в комп'ютерні програми цих систем створюють масу труднощів, насамперед через непередбачені збоїв. Системи фінансового обліку та обліку витрат винятково важко змінити. Загальноприйняті принципи бухгалтерського обліку були розроблені і сформульовані більше ста років тому. Вони є тим спільною мовою, який дозволяє - Питання 3 Особливості податкового планування в закритих адміністративно-територіальних утвореннях і вільних економічних зонах

нормативними правовими актами з бухгалтерського обліку, та суми, її коректують. Стандарт ПБО 18/02 вводить правило, згідно з яким на рахунках окремими бухгалтерськими проводками відображаються а) сума податку на прибуток, обчислена за методикою бухгалтерського обліку; б) суми, коригувальні цей прибуток. Для цього вводяться нові об'єкти бухгалтерського обліку, а саме: постійні податкові - 3.7.2. Аналітичні регістри податкового обліку

бухгалтерського обліку. Дані податкового обліку - дані, які враховуються в розроблювальних таблицях, довідках бухгалтера та інших документах платника податків, группирующих інформацію про об'єкти оподаткування. Формування даних податкового обліку передбачає безперервність відображення в хронологічному порядку об'єктів обліку для цілей оподаткування (у тому числі операцій, - 3.7.1. Поняття податкового обліку

бухгалтерського обліку міститься недостатньо інформації для визначення податкової бази, то платник податку має право самостійно доповнювати застосовувані регістри бухгалтерського обліку додатковими реквізитами, формуючи тим самим регістри податкового обліку, або ввести самостійні регістри податкового обліку. Податковий облік здійснюється з метою формування повної та достовірної - Введення

бухгалтерського обліку та фінансової звітності, а також створення системи аудиту, спрямованої на забезпечення всіх зацікавлених користувачів необхідною і достовірною інформацією, що характеризує реальний фінансовий стан організацій. В даний час розпочався новий етап податкової реформи і розвитку системи бухгалтерського обліку та аудиту, спрямований на прискорення перетворень