4.10.2. Аналіз виробництва продукції

Проведення такого аналізу - досить трудомісткий процес. Для нього вимагається узагальнення великих обсягів інформації, причому з ростом розмірів виробництва обсяг відомостей наростає буквально лавиноподібно. Тому, приймаючи рішення про необхідність ведення на підприємстві повного аналізу категорій продукції, керівництво має розуміти, що це зажадає істотних витрат робочого часу, причому не тільки спеціальних співробітників аналітичної служби, а й виробничих менеджерів. У кожному разі, варто спочатку вирішити, чи виправдає отриманий результат такі витрати.

Аналіз виробництва продукції за певний період часу може виконуватися як в натуральному, так і в грошовому вираженні. У натуральному вираженні вироблена продукція оцінюється в тоннах, метрах, штуках і т.п. одиницях. У грошовому вираженні обсяг виробництва оцінюється в рублях або іншій валюті. Оскільки питання про грошову оцінку продукту на різних стадіях виробництва є досить спірним, для аналізу випуску продукції найчастіше використовується натуральне вираження. У використанні натуральних одиниць є, однак, і певні тонкощі. Оскільки різні марки, сорти й різновиди продукції вимагають для свого виготовлення різних технологічних процесів, витрат часу, праці і матеріалів, порівнювати і підсумовувати випуск різних (навіть родинних) видів продукції некоректно. Наприклад, випуск трьома ділянками металургійного комбінату однакових кількостей чавуну марок 1, 2 і 3 буде свідчити про різної продуктивності і означати, по суті, різні комерційні результати. Крім того, істотно впливає на комерційний результат і якість виробленої продукції. Тому для коректних висновків про кількість випущеної продукції необхідно знайти спосіб враховувати відмінності в технологіях та якість. Роблять це шляхом перерахунку результатів в умовні одиниці - умовні тонни, умовні штуки і т.п. Перерахунок здійснюється шляхом перемноження натуральних одиниць на коефіцієнти, встановлені для кожного сорту і різновиди, виходячи в першу чергу з тривалості технологічного процесу по відношенню до витрат різних ресурсів на виготовлення виробу-еквівалента.

У сфері послуг порівняння натуральних показників випуску також можливе шляхом введення умовних одиниць складності роботи. Наприклад, при ремонті і технічному обслуговуванні виробів медичного призначення за умовну одиницю приймається * трудомісткість робіт фахівця четвертого розряду, рівна 42 хвилинам оперативного часу. Для кожного виробу одиниці складності визначаються на основі хронометражних вимірів, технічної та експлуатаційної документації, з урахуванням найбільш поширених організаційно-технічних умов виконання робіт. Підприємство може і саме розробити подібні способи перекладу натуральних показників випуску продукції різних видів у порівнянну форму.

* Наказ МОЗ СРСР від 8 вересня 1987 № 1005 з подальшими доповненнями до нього.

Введення умовних одиниць випуску продукції призводить іноді до того, що картина виконання планових або бюджетних завдань виявляється зовсім інший, ніж при використанні натуральних одиниць. Проілюструємо це на прикладі 4.3.

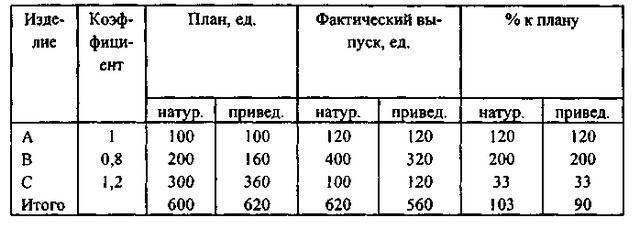

Приклад 4.3. Підприємство випускає три види виробів різної ресурсоємності - А, В і С. Для аналізу натуральних показників виконання планових завдань вводиться умовна одиниця кількості та коефіцієнти перерахунку випуску виробів різного виду в умовні штуки. За еталон прийнято виріб А.

У табл. 4.7 представлені дані про виконання підприємством плану за I квартал року.

Таблиця 4.Анализ виконання підприємством плану за I квартал року

Аналіз виконання підприємством плану за I квартал року

Згідно з наведеними даними, незважаючи на те що план по натуральними показниками виконано на 103%, в умовних одиницях планові завдання не виконані. Це сталося тому, що найбільш ресурсномістке виріб С було вироблено лише на 1/3 планового завдання. І хоча план по інших позиціях був істотно перевиконано (по виробу В - навіть в два рази), це не дозволило в масштабах всього підприємства говорити про виконання плану.

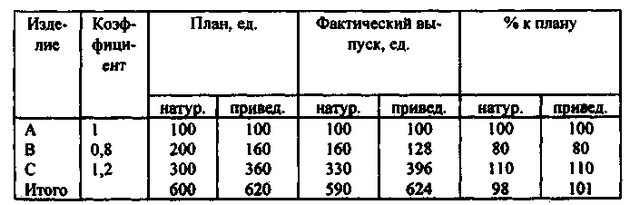

Ситуація може скластися і протилежним чином. Для прикладу візьмемо те ж саме підприємство і результати виконання плану в II кварталі того ж року (табл. 4.8). Передбачається, що план той же.

Таблиця 4.8

Аналіз виконання підприємством плану за II квартал року

Аналіз виконання підприємством плану за II квартал року

У цьому випадку в натуральному вираженні план виробництва виконаний не повністю, однак перевиконання плану з найбільш ресурсномістких виробу С "перекрило" недовиконання його за іншими статтями. Загальний план підприємства в умовних одиницях виконаний на 101%.

Зрозуміло, однак, що встановити умовні одиниці порівняння натуральних показників можна тільки для родинних виробів. Не можна привести до загального показника випуск нафтопереробного комбінату та консультаційної фірми. Якщо продукція неоднорідна, порівняння натуральних показників не мають сенсу. У цьому випадку єдиним мірилом випуску стають грошові одиниці.

Зрозуміло, зростання випуску продукції, як у натуральному, так і в грошовому вираженні, є свідченням успішної роботи підприємства і його хороших перспектив. Однак грошова оцінка виробленої продукції таїть ще одну небезпеку: в періоди швидкого зростання цін (а саме зростання цін, або інфляція, є одним з основних факторів, що характеризують економічну ситуацію в Росії за останнє десятиріччя) збільшення вироблення в грошовому вираженні може не бути свідченням реального зростання підприємства, якщо це збільшення не встигає за темпами інфляції. Ця складність добре ілюструється на прикладі 4.4.

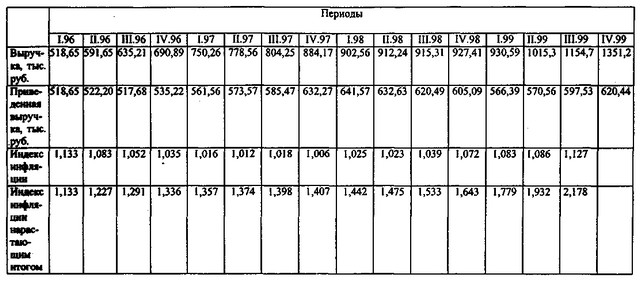

Приклад 4.4. Результати роботи підприємства з виробництва металевих виробів "Вимпел" за 1996-1999 рр.. в поквартальною розбивці представлені в табл. 4.9. Разом з виручкою дано індекси інфляції, що розраховуються Держкомстатом РФ для цілей визначення прибутку від реалізації основних фондів згідно ст. 2 Закону про податок на прибуток підприємств і організацій.

Таблиця 4.9

Результати роботи підприємства "Вимпел" за 1996-1999 рр..

Результати роботи підприємства "Вимпел" за 1996-1999 рр..

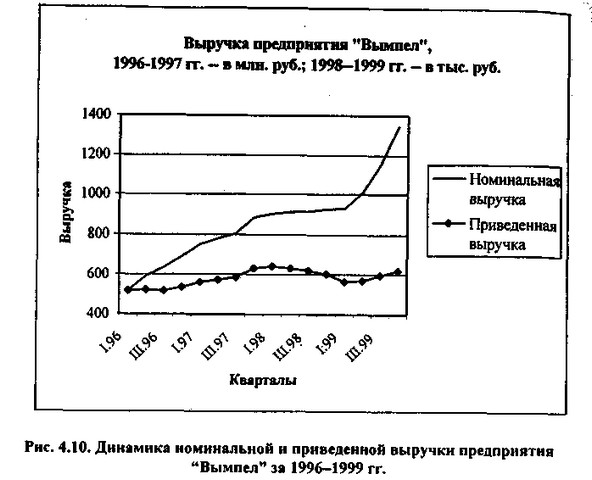

На рис. 4.10 представлена динаміка номінальної виручки і наведеної виручки, перерахованої з урахуванням індексу інфляції (при цьому базовим періодом вважаємо I квартал 1996 р.).

Динаміка номінальної та приведено виручки підприємства «Вимпел» за 1996-1999 роки

З рис. 4.10 видно, що протягом всього аналізованого проміжку часу номінальна виручка постійно росла, однак з урахуванням інфляції динаміка не була настільки райдужною. З II по IV квартал 1998 наведена виручка падала, що говорить про зниження продуктивності підприємства. І лише початку 1999 р. ситуація стала виправлятися: почалося зростання реалізації. При цьому зверніть увагу на темпи зростання графіків - реальне зростання набагато менш помітний, ніж зростання номінальних величин.

В аналізі виробленої та випущеної в обіг (реалізованої) продукції використовується ряд коефіцієнтів, які характеризують виробничу діяльність як підприємства в цілому, так і його окремих підрозділів.

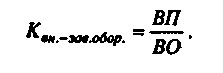

В якості характеристики довжини виробничого циклу використовують показник внутризаводского обороту:

показник внутризаводского обороту

Його величина дорівнює одиниці, якщо між різними підрозділами підприємства відсутня внутрішньозаводський оборот, тобто передача напівфабрикатів з одного технологічного процесу до іншого.

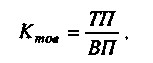

Показником частки товарної продукції в обсязі валової продукції є коефіцієнт товарності:

коефіцієнт товарності

Рівність цього показника одиниці свідчить або про відсутність у аналізованого підприємства незавершеного внутрішньоцехового виробництва і напівфабрикатів, або про те, що їх залишки на кінець періоду не змінилися порівняно з його початком.

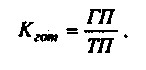

Для аналізу складу товарної продукції використовують коефіцієнт готовності:

коефіцієнт готовності

Як і у двох попередніх коефіцієнтів, його значення може коливатися від 0 до 1, показуючи частку готової продукції в повному випуску підприємства. Якщо значення цього коефіцієнта неухильно знижується протягом декількох періодів, це свідчить про те, що частка напівфабрикатів і іншої, відмінної від основної, продукції підприємства в загальному обсязі товарної продукції збільшується. Споживачів все менше і менше цікавить готова продукція підприємства, а найбільшим попитом користуються ті види випуску, які раніше вважалися побічними або допоміжними. У цьому випадку керівництву підприємства слід замислитися про зміну структури виробленої продукції, а може бути, навіть про перепрофілювання виробництва.

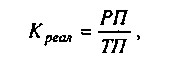

Ще одним показником, що характеризує випуск продукції, а фактично - ринкову активність підприємства, є коефіцієнт реалізації:

коефіцієнт реалізації

де РП - реалізована продукція підприємства, тобто продукція, що знайшла свого покупця за аналізований період часу. Обсяг її обчислюється за даними бухгалтерської звітності як обсяг реалізації за відповідний період. Показник реалізації ми розглянемо трохи пізніше, в розділі 4.10.6, тоді ж і повернемося до обговорення коефіцієнта реалізації.

Інформація, релевантна " 4.10.2. Аналіз виробництва продукції "

- 37. ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ СОБІВАРТОСТІ ПРОДУКЦІЇ

Собівартість промислової продукції - це виражені в грошовій формі поточні витрати підприємства на її виробництво і реалізацію. Собівартість продукції має велике значення для економіки підприємства: розмір одержуваної ним прибутку значною мірою залежить від рівня собівартості. Як відомо, прибуток є різниця між виручкою від реалізації продукції та її повною собівартістю, - 40. АНАЛІЗ СОБІВАРТОСТІ ОКРЕМИХ ВИДІВ ПРОДУКЦІЇ

Аналіз собівартості окремих видів продукції проводиться по калькуляціях (плановим і фактичним). При аналізі калькуляцій собівартості окремих видів продукції фактичні витрати в цілому і по окремих статтях порівнюються з плановими показниками, а по порівнянній продукції - з даними попереднього року. Особливу увагу необхідно приділити виробам, складовим найбільшу питому вагу в - 21.2 Аналіз продуктивності праці

Продуктивність праці - узагальнюючий показник ефективності роботи підприємства. Основна мета аналізу продуктивності праці - виявлення резервів її зростання, а, отже, і резервів підвищення ефективності виробництва. Для досягнення зазначеної мети в процесі аналізу з'ясовують: - ступінь виконання внутрішньовиробничого плану по зростанню продуктивності праці, її динаміку, тобто - Питання 61. Загальні показники рівня і динаміки собівартості продукції

Собівартість продукції є узагальнюючим показником витрат виробництва, за допомогою якого можна проаналізувати рівень і динаміку витрат на виробництво і реалізацію різнорідної продукції по підприємству в цілому. Для аналізу зміни собівартості виробленої продукції порівняно з планом або базисним періодом розраховується агрегатний індекс собівартості продукції: {foto185} - 22. АНАЛІЗ ЯКОСТІ ПРОДУКЦІЇ. ПОКАЗНИКИ ЯКОСТІ

Питання якості - це питання економії матеріальних, трудових і фінансових ресурсів. Якість характеризується надійністю, довговічністю, безпекою, наявністю або відсутністю рекламації. Узагальнюючі показники характеризують якість всієї продукції незалежно від її виду та призначення: обсяг і питома вага сертифікованої продукції в загальному обсязі випуску продукції; питома вага нової продукції - 1. Витрати виробництва: зовнішні і внутрішні

Центральне місце в аналізі господарської діяльності будь-якого комерційного підприємства займає аналіз витрат і доходу в тій чи іншій формі. Вся сукупність витрат, пов'язаних з використанням ресурсів і послуг для виробництва продукції, називається витратами виробництва. Останні в залежності від їх ставлення до власності підприємства і характеру обліку підрозділяються на зовнішні, або явні - 26. АНАЛІЗ матеріаломісткі

Аналіз структури матеріальних витрат проводиться для оцінки складу матеріальних ресурсів і частки кожного виду ресурсу у формуванні собівартості і вартості продукції. У ході аналізу виявляються можливості вдосконалення структури матеріальних витрат шляхом застосування нових, прогресивних видів матеріалів, використання замінників (металокераміки і т. п.). Аналіз матеріаломісткості проводиться - Напрями проектного аналізу

На всіх стадіях проекту (але особливо на стадії розробки) йде аналіз його основних аспектів (часто їх називають напрямками аналізу або просто аналізом) : 1. Технічний аналіз, завданням якого є визначення найбільш придатною для даного інвестиційного проекту техніки і технології. 2. Комерційний аналіз (маркетинговий), в ході якого аналізується ринок збуту тієї продукції, - 4.11. Аналіз витрат, витрат і собівартості продукції

4.11. Аналіз витрат, витрат і собівартості - 16. ЗАВДАННЯ І ОБ'ЄКТИ АНАЛІЗУ ВИРОБНИЧИХ РЕЗУЛЬТАТІВ

Один з важливих ділянок аналітичної роботи на підприємстві - аналіз виробничої програми, в якій намічаються можливі в певні періоди часу рівні виробництва. Виробництво продукції оцінюється за допомогою натуральних, вартісних, умовно натуральних показників і в одиницях трудомісткості. Показник обсягу виробництва характеризується валовою і приватної продукцією, а її - Середні витрати

Поряд з аналізом динаміки сумарних постійних, змінних і загальних витрат важливо знати їх величини, що припадають на одиницю продукції. Саме цей вид витрат дозволяє здійснювати зіставлення витрат з ціною або виручкою, одержуваної від реалізації одиниці продукції. Середні витрати - це витрати на виробництво одиниці продукції. Їх можна розрахувати по відношенню до постійних, змінним і - 30. АНАЛІЗ СПІВВІДНОШЕННЯ ВИТРАТ, ОБСЯГУ ВИРОБНИЦТВА І ПРИБУТКУ: ПОНЯТТЯ, ЗАВДАННЯ

Велике значення у прийнятті управлінського рішення займає аналіз співвідношення витрат, обсягу виробництва і прибутку. Аналіз співвідношення витрат, обсягу виробництва та прибутку (Cost - Volume - Profit; CVP-аналіз) (операційний аналіз) - це аналіз, на основі якого виявляються позитивні або негативні результати діяльності підприємства. При співвідношенні витрат, обсягу виробництва і - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002