33.2. ДОХОДИ ДЕРЖАВИ. ПОДАТКИ ТА ЇХ СТРУКТУРА: ПРЯМІ І НЕПРЯМІ ПОДАТКИ. КРИВА ЛАФФЕРА

1. Податки на 75% і більше формують дохід державного бюджету.

2. Неподаткові надходження (доходи від державних підприємств, відсотки по виданих кредитах, рентні платежі, позики, лотереї і т. д.) формують решту бюджету. Зауважимо: у Росії з 1992 р. частину доходів бюджету становлять надходження від приватизації? продажу активів, що перебували у власності держави.

Дамо більш повну характеристику податків.

Податки держава стягує як на рівні федерального уряду, так і місцевих органів влади (округи, муніципалітету, району і т. д.).

Залежно від методів їх збирання податки поділяються на прямі і непрямі.

Прямі податки? це податки, які платник безпосередньо (прямо) виплачує зі свого доходу податкову службу або місцевим органам влади.

Прямі податки: їх структура

1. Особистий прибутковий податок (income tax)? податок, що стягується з особистих доходів домогосподарств і підприємств, що не входять в корпорації. Він є основним елементом податкової системи в ринковій економіці. Щоб глибше зрозуміти особистий прибутковий податок, необхідно з'ясувати різницю між граничною і середньою податковими ставками.

Гранична податкова ставка? приріст виплачуваних податків, поділений на приріст доходу, виражений в%.

Середня податкова ставка? загальний податок, поділений на величину оподатковуваного доходу. Економісти довели, що зростаючі граничні податкові ставки стримують середні податкові ставки.

2. Податок на заробітну плату (payroll tax)? податок, що стягується як з роботодавців, так і з осіб найманої праці. Він являє собою страховий внесок, який виплачується в межах планів обов'язкового страхування, наприклад, страхування старості, державної програми безкоштовної медичної допомоги, передбачених існуючим законодавством про соціальне забезпечення. Ставка податку визначається урядом. Так, в Росії встановлений розмір прибуткового податку в 13%. Треба відзначити, що в порівнянні з іншими розвиненими країнами? це найнижча ставка податків. Наприклад, у Великобританії оподаткування проводиться за базисної ставкою в 25%.

3. Податок на прибуток корпорацій (corporation tax)? податок на чистий дохід (прибуток) корпорацій. Вся величина прибутку (незалежно від того, чи пішла вона на виплату дивідендів) обкладається за однією і тією ж ставкою. Так, у Великобританії вона становить 33%. З акціонерів стягується авансом 20% цих зборів при виплаті їм дивідендів, причому цей платіж зараховується в загальній сумі 33%-го податку на прибуток корпорацій (який завжди виплачується з запізненням). В акціонерів цей податок оформляється як «податковий кредит» і повертається їм в тому випадку, якщо їхні доходи дуже малі і не підлягають обкладенню більш високим прибутковим податком.

4. Податок на спадщину (inheritance tax) та інші податки. Податком на спадщину обкладаються як прижиттєві дари, так і спадщини за заповітом. До іншим податків відносяться гербові збори з фінансових контрактами, ліцензії та дозволи.

5. Майнові податок, або податок на власність (property tax)? податок на вартість власності (капіталу, землі, акцій, облігацій та інших активів), якою володіють фірми і домогосподарства. Майнові податок, податок на спадщину, а також збори за різноманітні ліцензії та дозволи? це податки, які стягують місцеві органи влади.

Величина прямих податкових зборів, як правило, встановлюється окремо для кожного платника.

Прямі податки дають більшу частину податкових надходжень. Основний недолік прямих податків полягає в тому, що вони здатні паралізувати стимули та ініціативу економічних агентів, якщо ставки оподаткування будуть занадто великі. Це стає особливо важливим, коли мова йде про підвищення прямих податків. Високі ставки прибуткового податку можуть спонукати платника податків шукати різні способи ухилення від їх сплати. Наприклад: 1) отримати «дохід» у формі скорочення робочого часу і зростання вільного часу; 2) у формі відмови від перепідготовки або прагнення просунутися по службі.

Високі прямі податки негативно позначаються на рівні підприємливості та економічної ефективності. Згладжуючи різницю в оплаті праці кваліфікованих і некваліфікованих робітників, держава ризикує скоротити стимули до підвищення кваліфікації. Зі свого боку, і підприємці лише тоді підуть на ризик відкриття своєї справи, коли відчують, що винагорода після сплати податків буде достатнім.

І, нарешті, високі податки на прибуток приводять до того, що неефективне підприємство знімає з себе частину відповідальності за свої недоліки. Адже чим менше доходи, тим нижче податки, а суспільні витрати неефективної роботи підприємств доводиться покривати уряду. Однак поряд з прямими стягуються і непрямі податки.

Непрямі податки? це податки з продажів, акцизні збори, податок на майно.

Якщо більшу частину доходів федерального бюджету складають прямі податки, то непрямі податки складають значну частину доходів місцевих органів влади.

Непрямі податки включаються в роздрібну ціну і, відповідно, збільшуючи її, перекладаються на «плечі» споживача.

Непрямі податки: їх структура

1. Податки з продажів і акцизні податки. Різниця між ними полягає у сфері дії податку. Податки з продажів поширюються на широкий діапазон продукції, в той час як акцизні податки охоплюють невеликий, обраний перелік товарів, вироблених усередині країни (наприклад, спиртні напої, тютюн, послуги гральних будинків).

2. Митні збори, які стягуються з імпортних (ввезених) товарів.

3. Податок на додану вартість: оподатковуваний величина встановлюється як різниця між цінами товарів, що продаються і куплених підприємством.

Податок на додану вартість? ПДВ (VAT? Value Added Tax) вводиться на більшість товарів і послуг на кожній стадії їх виробництва за постійною ставкою. Припустимо, стіл коштує 100 руб., А ставка ПДВ становить 17,5%, тоді ціна, за яку споживач купить стіл, підніметься до 117,5 руб., З яких 17,5 руб. складе ПДВ.

ПДВ сплачується на всіх стадіях виробництва, так що для лісника він складе 5,25 руб., Для власника лісопилки? 3,5, для мебляра? 5,25, для роздрібного продавця? 3,5 руб. На практиці кожен виробник перекладає на рахунок податкової служби 17,5% від всіх виставлених їм рахунків за продані ним товари, за вирахуванням всіх ПДВ, заплачених його постачальниками, підрядниками та ін відповідно до їх рахунками. Тому роздрібний продавець безпосередньо заплатить в якості ПДВ лише 3,5 руб., Що якраз і становить 17,5 руб., За вирахуванням 14 руб., Які були включені в ціну його постачальників і які вони вже самі виплатили до бюджету.

У розвинених країнах такі блага, як продукти харчування, будинки, книги, газети, поїздки на громадському транспорті, ліки, прописані лікарями, і деякі інші, не підлягають оподаткуванню ПДВ. Інші блага (наприклад, житло та медичні послуги) «звільняються» (exempt) від оподаткування податком. Так, домовласник, який одержує рентну плату за здачу в оренду свого будинку, не платить цей податок з рентного доходу, але не має права вимагати повернення величини ПДВ в рахунку від будівельної фірми, яка ремонтувала його будинок.

Основна перевага ПДВ? широка податкова база: надходження від цього податку майже пропорційні споживчим витратам. Крім того, його дія поширюється на більшість споживчих благ і набагато менше змінює оптимальний споживчий вибір, ніж вибіркові непрямі податки.

Основний недолік ПДВ? обкладання всіх витрат носить регресивний характер, так як ПДВ забирає до бюджету тим більшу частку доходів індивіда, чим нижче самі ці доходи. Податковий тягар лягає насамперед на найменш забезпечених членів суспільства, що говорить не на користь непрямого оподаткування. Для компенсації цього ефекту споживання ряду благ першої необхідності не підлягає обкладенню ПДВ.

Непрямі податки забезпечують стійкі та оперативні надходження до бюджету; до того ж їх можна швидко міняти відповідно до вимог державної політики. Разом з тим регресивний характер непрямих податків частково нейтралізує ефект перерозподілу доходів за допомогою прямих податків.

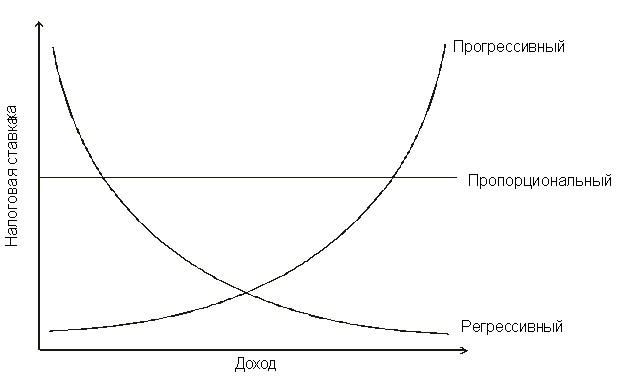

Залежно від того, яка частка особистого доходу підлягає відрахуванню на користь держави, розрізняють такі види податків (рис. 33.1):

1. Регресивний податок? податок, середня ставка якого знижується в міру росту доходу. Податки з продажів, акцизні податки, податки на заробітну плату і майнові податок мають регресивну тенденцію.

2. Пропорційний податок? податок, середня ставка якого залишається незмінною при збільшенні або скороченні доходу платника податків. Він забирає у кожного індивіда одну і ту ж частку доходу.

3. Прогресивний податок? податок, середня ставка якого підвищується в міру зростання доходу. Він побудований за принципом: чим вищий дохід, тим вище ставка податку, і, відповідно, чим нижче дохід, тим нижче податкова ставка. Особистий прибутковий податок і податок на прибуток корпорацій є прогресивними.

Рис. 33.1. Різниця між регресивним, пропорційним і прогресивним податками

У більшості розвинених країн стягується прогресивний прибутковий податок. Якщо податкова система носить прогресивний характер, тобто розмір податкової ставки змінюється з урахуванням зростання доходів конкретного індивіда, то це дозволяє гарантувати, що найважчий тягар нестимуть найбагатші платники. Прогресивний характер прямих податків підсилює їх роль як вбудованих стабілізаторів економічної системи, що дозволяє знижувати сукупний попит у періоди дуже сильних бумів. У цьому їх гідність.

Практику прогресивного оподаткування багатих людей зазвичай виправдовують тим, що закон спадної корисності застосовний і до додаткового доходу: вилучення додаткового доходу у добре оплачуваної платника податків завдасть йому менший збиток, ніж небагатому людині.

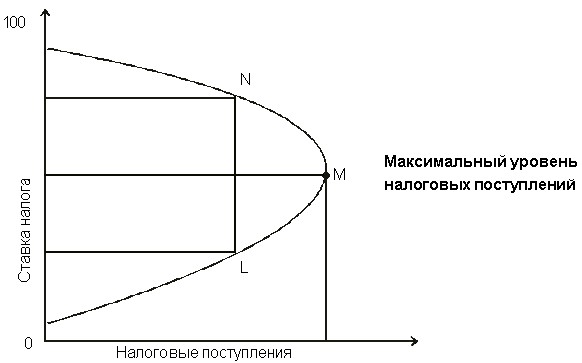

Які податкові ставки переважно? високі або низькі? Американський економіст А. Лаффер довів, що низькі ставки податків забезпечують максимальний рівень податкових надходжень. Звідси відповідь на питання: краще низькі ставки податків (див. рис. 33.2).

З рис. 33.2 видно, що в міру зростання податкової ставки від 0 до 100% податкові надходження досягнуть свого максимуму в точці М. На наш погляд, міркування Лаффера становить інтерес і може з'явитися основою податкової політики в Росії.

Рис. 33.2. Крива Лаффера

Таким чином, за допомогою податків держава отримує в своє розпорядження кошти, необхідні для виконання економічних і соціальних функцій або прямого і непрямого регулювання? тільки через урядові витрати і оподаткування. Через механізм урядових витрат і трансфертних платежів держава може регулювати рівень економічної і соціальної активності:

1) збільшення урядових витрат при збереженні незмінних податків і трансфертних платежів має призвести до збільшення сукупних витрат, обсягу виробництва і зайнятості;

2) при даному рівні урядових витрат скорочення податків або збільшення трансфертних платежів має збільшити доходи і тим самим стимулювати зростання особистих витрат. Навпаки, при виникненні інфляції потрібно протилежна політика уряду: необхідно скоротити урядові витрати, збільшити податки і зменшити трансфертні платежі.

Різниця між державними витратами і доходами покривається за рахунок державних позик.

Рекомендація:

Для самоконтролю отриманих знань виконайте тренувальні завдання з набору об'єктів до поточного параграфу

Інформація, релевантна" 33.2. ДОХОДИ ДЕРЖАВИ. ПОДАТКИ ТА ЇХ СТРУКТУРА: ПРЯМІ І НЕПРЯМІ ПОДАТКИ. крива Лаффера "

- Основні терміни і поняття

державні цінні папери, внутрішній державний борг, зовнішній державний - Терміни і поняття

доходи Структура бюджету Бюджетний дефіцит Державний борг: зовнішній і внутрішній Сеньйораж Податки Види податків: прямі і непрямі; реальні та особисті; фіксовані, прогресивні, пропорційні, регресивні, умовно постійні, умовно змінні; федеральні і місцеві, загальні та спеціальні Функції податків: фіскальна, економічна і соціальна Податкова система - Терміни і поняття

доходи Структура бюджету Бюджетний дефіцит Державний борг: зовнішній і внутрішній Сеньйораж Податки Види податків: прямі і непрямі; реальні та особисті; фіксовані, прогресивні, пропорційні, регресивні, умовно постійні, умовно змінні; федеральні і місцеві, загальні та спеціальні Функції податків: фіскальна, економічна і соціальна Податкова система - Податки та сукупна пропозиція

доходів зазвичай знижується більше, ніж обсяг ВВП, також різко скорочується надходження прямих податків. Що стосується непрямих податків, то обсяг угод з товарами і послугами знижується помітно менше, в результаті чого надходження до держбюджету від ПДВ, податку з продажів, акцизів знижуються не в такій мірі, як обсяг ВВП. Більш того, непрямі податки зменшують і негативний вплив інфляції на - Контрольні питання.

доходів федерального бюджету і бюджетів суб'єктів РФ? 12. Перерахуйте всі неподаткові доходи бюджетів різних рівнів. 13. Яка частка неподаткових доходів у ВВП країни? 14. Які заходи вживає уряд для зростання неподаткових - 3.2. Види податків

доходу або майна. До них відносяться: податок на доходи фізичних осіб (ПДФО), податок на прибуток корпорацій, соціальні податки, земельний податок і т.д. Непрямі податки стягуються через надбавку до ціни і є податками на споживачів. Незважаючи на те, що ці податки встановлюються на конкретних суб'єктів податку, в тому числі виробників товарів, проте в результаті того, що цей податок входить до - Види і групи податків

доходи і майно: прибутковий податок з фізичних осіб; податок на прибуток підприємств (корпорацій, фірм); податок на соціальне страхування і на фонд заробітної плати і робочу силу (так звані соціальні податки); майнові податки, у тому числі податки на власність, включаючи землю та іншу нерухомість; податки на переклад прибутку і капіталу за рубіж і ін Вони стягуються з конкретної - Ефект Лаффера

дохідної частини бюджету, пропонуються способи «порятунку» від дефіциту. Так, рекомендується урізати соціальні програми, скоротити бюрократичний апарат, позбутися малоефективних федеральних витрат (наприклад, субсидій промисловим підприємствам, витрат на розвиток інфраструктури та ін.) Політика заморожування неефективних, з погляду правлячих кіл, соціальних програм (проведена в - Податки та податкова система РФ.

доходами різних соціальних груп населення. 2) Регулюючу, сенс якої полягає в тому, що збільшуючи або зменшуючи податковий тягар, держава може стимулювати або стримувати економічне зростання окремих підприємств і галузей. 3) Фіскальну, сутність якої полягає в тому, що податки є головним джерелом поповнення державного бюджету. В економічній науці - 3. Загальні принципи побудови непрямого оподаткування

доходів, ні від розміру майна - Вплив податків на економіку

дохід), та інвестиційних витрат (оскільки скорочується величина прибутку фірм після виплати податків, частина якої служить джерелом чистих інвестицій) і, отже, до скорочення сукупного попиту (рис. 10.1, б). І навпаки, зниження податків збільшує сукупний попит (рис. 10.1, а). Рис. 10.1. Вплив зміни податків на сукупний попит: а) зниження податків; б) зростання податків - Терміни і поняття

прибутковий податок з фізичних осіб Податок на прибуток підприємств (фірм, корпорацій) Соціальні внески (соціальні податки) майнові податки Акцизи Податкова база Податкова ставка Податок на поставлений дохід Подвійне оподаткування Ефект - 8.6 ВПЛИВ РОЗМІРУ ПОДАТКУ НА ВЕЛИЧИНУ Безповоротна ВТРАТИ І

податку. Податкові надходження - твір розмі-ра податку на кіль-кість проданого товару. На графіку (а) невеликий податок призводить до незначи-котельної безвозврат-ної втрати; опо-ші надходження також невеликі. На графіку (б) неяк-до більший за розміром податок призводить до збільшен-нію безповоротної втрати і податкових надходжень. На графіку (в) дуже великий податок - Питання для самоперевірки

дохідна і видаткова частини бюджету? 2. Чому держава вдається до позик та додаткової емісії грошей, які їх наслідки? 3. Перерахуйте основні податки. Який вплив надають податки на економіку країни? 4. Які функції бюджету, податків ви знаєте? 5. Що таке податкова ставка та податкові пільги? У яких випадках (кому і в яких цілях) надаються податкові пільги? - Питання для самоперевірки

дохідна і видаткова частини бюджету? 2. Чому держава вдається до позик та додаткової емісії грошей, які їх наслідки? 3. Перерахуйте основні податки. Який вплив надають податки на економіку країни? 4. Які функції бюджету, податків ви знаєте? 5. Що таке податкова ставка та податкові пільги? У яких випадках (кому і в яких цілях) надаються податкові пільги? - 69.Поясніте сенс кривої і ефекту А. Лаффера.

доходів бюджету (Xab) може бути однаковим. У такому випадку доцільніше відмовитися від надмірно високих ставок і перейти на більш низькі. Це посилить стимулювання і в перспективі розширить податкову базу. Можна припустити, що через деякий час втрати податків будуть відшкодовані. Таким є теоретичне обгрунтування, згідно з яким бажано встановлювати податкові ставки на рівні Хa,, а - 3.3. Функції податків

доходи для реалізації державних програм на соціальні послуги, господарські потреби, підтримку зовнішньої політики і безпеки держави, платежі по державному боргу. Соціальна - нерівне оподаткування різних сум доходів (прогресивність шкали, знижки, акцизи). Регулююча припускає вплив податків на спад або зростання виробництва, його структуру, інвестиційні - 3. Крива Лаффера ТА ЇЇ ОБГРУНТУВАННЯ

податків на обсяг податкових надходжень відображено в так званій кривій Лаффера. Рис.1 t - ставка податків X-обсяг податкових надходжень Загальні міркування, що лежать в основі цієї кривої, зводяться до того, що якщо обсяг податкових надходжень є «хорошою» функцією, значення якої рівні нулю на кінцях деякого відрізка - а саме при ставці податків , рівний нулю, і при ставці, - Розділ 2. Податкові системи країн з розвиненою ринковою економікою

дохідного податку, внесків на соціальне забезпечення, майнових податків та - 15.1. Економічна сутність і значення податків з населення

доходів і управління ними, дозволяють відчути себе активним членом суспільства, дають підставу для контролю за ефективним використанням державних бюджетних та позабюджетних ресурсів, сформованих платниками податків. Економічна сутність податків з населення виражається в їх функціях: фіскальної і регулюючої. У різних країнах існують різні форми і види податків з населення, але в