3.2.3. Оперативне планування

Бюджет - деталізований план діяльності підприємства на найближчий період (зазвичай бюджет формується строком на один рік), який охоплює дохід від продажів, виробничі та фінансові витрати, рух коштів, формування прибутку підприємства. У тій чи іншій формі бюджети зустрічаються не тільки на виробництві, але і в звичайному житті: студент, який готується до іспитів, має бюджет навчального часу і кількості сторінок, які йому належить вивчити або повторити за цей термін. Тому бюджет можна вважати не просто способом обліку, а важливою частиною загального процесу управління діяльністю економічного суб'єкта.

До складання бюджетів слід залучати не тільки співробітників планово-фінансового відділу підприємства, а й тих фахівців, які будуть нести відповідальність за його виконання, - інженерів і лінійних керівників виробничих підрозділів, менеджерів відділів поставок і збуту, співробітників бухгалтерії.

Бюджети грають значиму роль не тільки для оперативного управління, а й для визначення рівня кваліфікації лінійних керівників. Чи здатні менеджери підрозділів забезпечити виконання бюджету - це питання вирішується лише в ході їх роботи. Однак навіть якщо бюджет підрозділу виявився невиконаним, це могло статися з різних причин, з'ясувати які можна в ході спеціального аналізу відхилень (див. розділ 3.4.2). Не варто робити поспішних висновків про низьку кваліфікацію керівників, це могло статися і не з їхньої вини. Наприклад, відповідальність за невиконання бюджету виробничого підрозділу можуть нести менеджери із закупівель сировини, тобто служби постачання (це буде показано в розділі 3.4.2). У будь-якому випадку при складанні бюджетів слід завжди враховувати думку осіб, відповідальних за досягнення тих чи інших показників.

У більшості галузей діяльність носить більш-менш сезонний характер. Цей фактор необхідно брати до уваги при складанні бюджетів: з урахуванням сезонності суми доходів і витрат та виробничі показники за кожний місяць не будуть рівні 1/12 річних обсягів.

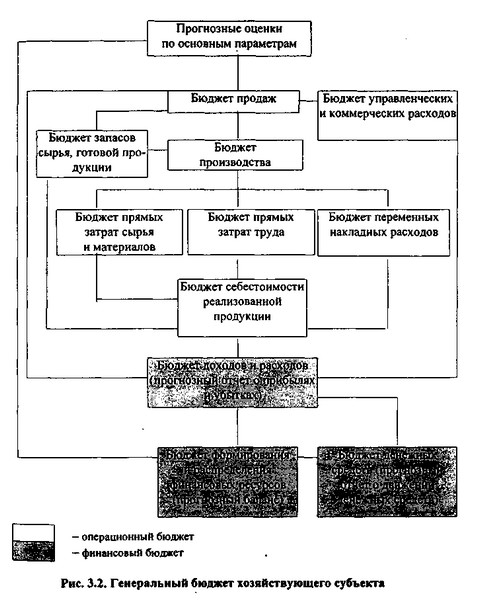

З позиції кількісних оцінок планування поточної діяльності полягає в побудові так званого генерального бюджету (master budget), що представляє собою систему взаємопов'язаних операційних і фінансових бюджетів (рис. 3.2). Процес побудови таких бюджетів у довго-і короткостроковій перспективі називається бюджетуванням. Безумовно, аналітику навряд чи доведеться брати участь у розробці та складанні всіх з виділених на схемі бюджетів, однак він повинен розуміти зміст кожного з них та їх взаємоув'язки. Крім того, в ході складання операційних бюджетів при необхідності виконуються прогнозні розрахунки фінансового характеру, результати яких є основою для побудови прогнозної фінансової звітності, по суті, є основним результатом поточного фінансового планування.

Генеральний бюджет господарюючого суб'єкта

Блок 1. Бюджет продажів. Мета даного блоку - розрахувати прогноз обсягу продажів в цілому. Виходячи зі стратегії розвитку компанії, її виробничих потужностей і, головне, прогнозів щодо місткості ринку збуту визначається кількість потенційно реалізованої продукції (в натуральних одиницях). Прогнозні відпускні ціни використовуються для оцінки обсягу продажів у вартісному вираженні. Розрахунки ведуться в розрізі основних видів продукції.

Блок 2. Бюджет виробництва. Мета даного блоку - розрахувати прогноз обсягу виробництва виходячи з результатів розрахунку попереднього блоку і цільового залишку виробленої, але не реалізованої продушіни (запасів продукції).

Блок 3. Бюджет прямих витрат сировини і матеріалів. На основі даних про обсяги виробництва (попередній блок), нормативах витрат сировини на одиницю виробленої продукції, цільових запасах сировини на початок і кінець періоду та цін на сировину і матеріали визначаються потреби в сировині і матеріалах, обсяги закупівель і загальна величина витрат на придбання. Дані формуються як в натуральних одиницях, так і в грошовому вираженні.

Блок 4. Бюджет прямих витрат праці. Мета даного блоку - розрахувати загальні витрати на залучення трудових ресурсів, зайнятих безпосередньо у виробництві (у вартісному вираженні). Вихідними даними блоку є результати розрахунку обсягів виробництва в блоці 2. Алгоритм розрахунку залежить від багатьох факторів, у тому числі і систем нормування праці та оплати працівників. Зокрема, якщо встановлені нормативи в годинах на виробництво тієї чи іншої продукції або її компонента, а також тарифна ставка за годину роботи, можна розрахувати прямі витрати праці.

Блок 5. Бюджет змінних накладних витрат. Алгоритм розрахунку ведеться за статтями накладних витрат (амортизація, електроенергія, страховка, інші загальноцехові витрати тощо) залежно від прийнятого в компанії базового показника (обсяг виробництва, прямі витрати праці в годинах та ін.)

Блок 6. Бюджет запасів сировини, готової продукції. Вихідними даними для розрахунку є: цільові залишки запасів готової продукції в натуральних одиницях, сировини і матеріалів (блоки 2 і 3), дані про ціни за одиницю сировини і матеріалів, а також дані про собівартість готової продукції.

Блок 7. Бюджет управлінських і комерційних витрат. Тут обчислюється прогнозна оцінка загальнозаводських (постійних) накладних витрат. Постатейний складу витрат визначається різними факторами, у тому числі і специфікою діяльності компанії.

Блок 8. Бюджет собівартості реалізованої продукції. Розрахунок ведеться на підставі даних попередніх блоків з використанням алгоритмів, що визначаються прийнятої в компанії методикою обчислення собівартості.

Вхідні запаси сировини, матеріалів, незавершеного виробництва

+ Купівля сировини, матеріалів

- Вихідні запаси сировини, матеріалів, незавершеного виробництва

=Собівартість спожитих у виробництві сировини і матеріалів

+ Прямі витрати праці

+ Змінні накладні витрати

=Собівартість виробленої продукції

+ Собівартість вхідних запасів готової продукції

- Собівартість вихідних запасів готової продукції

=Собівартість реалізованої продукції

Формовані в рамках кожного блоку кількісні оцінки використовуються не тільки за своїм призначенням як планові і контрольні орієнтири, а й як вихідні дані для побудови фінансового бюджету, під яким у даному випадку розуміється прогнозна бухгалтерська (фінансова) звітність в укрупненої номенклатурі статей. Логіка побудови окремих форм така.

Бюджет формування та розподілу фінансових ресурсів (прогнозний баланс). Необхідно спрогнозувати залишки по основних балансових статтях: грошові кошти, дебіторська заборгованість, запаси, необоротні активи, кредиторська заборгованість, довгострокові пасиви та ін Кожна укрупненная балансова стаття оцінюється за стандартним алгоритмом, який представляє собою, по суті, міні-баланс:

стаття активу: ВE=Вb + Td - тс,

стаття пасиву: Ве=Вb + Тс - Td

де ВE - кінцеве сальдо (розрахункова величина);

Вb - початкове сальдо (зі звітності);

Тс - оборот по кредиту (прогнозна оцінка);

Td - оборот по дебету (прогнозна оцінка).

Зокрема, для будь-якої статті розділу "Дебітори" оборот за дебетом являє собою прогнозну оцінку продажу товарів за безготівковим розрахунком з відстрочкою платежу; оборот по кредиту - прогноз надходжень від погашення дебіторської заборгованості.

Бюджет доходів і витрат (прогнозний звіт про прибутки і збитки). Потрібно розрахувати прогнозні значення: обсягу реалізації, собівартості реалізованої продукції, комерційних і управлінських витрат, витрат фінансового характеру (відсотки до виплати по позиках і позиками), податків до сплати та ін Велика частина вихідних даних формується в ході побудови операційних бюджетів. Величину податкових та інших обов'язкових платежів можна розрахувати за середнім відсотком.

Бюджет грошових коштів (прогнозний звіт про рух грошових коштів). Прогнозний варіант цієї форми може бути розрахований різними способами; вони описані в спеціальній бухгалтерської літературі.

Інформація, релевантна " 3.2.3. Оперативне планування "

- 3.2. Горизонт планування

оперативний. В цілому сутність цих понять відповідає тому, що в розділі 1.3 говорилося про аналогічні видах аналізу. Місце різних рівнів планування в системі прийняття рішень на підприємстві ілюструє рис. 3.1. Планування в системі прийняття рішень на підприємствах {foto195} Стратегічне планування здійснюється на довгострокову перспективу і передбачає формулювання - 15. СТРАТЕГІЇ І ТАКТИКИ ЦЕНООБРАЗОВАНИЯ

оперативне планування політики ціноутворення. Стратегічне планування спрямоване на регулювання діяльності фірми і підтримку конкурентоспроможності вироблених товарів у відповідності з цілями і завданнями загальної стратегії фірми. Стратегічне планування являє собою процес розробки цінових стратегій на довгостроковий період. Воно передбачає трирівневий економічний - 40. Система прогнозів і програм розвитку національної економіки.

Оперативні: плани на добу, тиждень і декаду. Довгостроковий план відображає стратегію економічного і соціального розвитку на довгостроковий період, головні цілі, пріоритети, шляхи і засоби їх досягнення. Середньострокові плани конкретизують основні напрямки стратегії; їх розробляють на термін 3-5 років. Річні плани формуються на основі п'ятирічних планів. Наприкінці кожного року здійснюється - Глава 22 Планування трудових показників

планування в найзагальнішому вигляді - це одна з функцій управління, що складається у встановленні шляхом науково обгрунтованих розрахунків системи показників, які мають бути досягнуті на конкретних об'єктах за рахунок певних дій і заходів протягом планового періоду. Згідно Законів України «Про підприємство», «Про власність», «Про підприємництво» на Україну суб'єктами - 2.8.5. Принципи планування

планування. В економічній літературі широко обговорювали принципи планування і називали багато з них: наукова обгрунтованість, безперервність, реальність, напруженість, багатоваріантність та інші. Легше визначити названі принципи, ніж забезпечити їх застосування при розробці планів, що залежить від професіоналізму їх розробників, а також наявних у них засобів. Головним же фактором - Б. Система планування

планування регіональної маркетингової діяльності? 2. Наскільки ефективно здійснюється прогнозування розвитку різних основних для регіональної економічної системи ринків, товарів і - 4.14. Планування як функція управління медичним підприємством

оперативному відношенні. Бізнес-план - це план гри. У ньому письмово викладаються цілі, завдання та основні напрямки розвитку підприємства. Залежно від цілей, для яких готується бізнес-план, його конкретний зміст може змінюватись, але слід пам'ятати, що тільки грамотний прогноз потоку грошових коштів дозволить розвиватися підприємницької діяльності. - Державні та муніципальні унітарні підприємства

оперативного управління. Унітарні підприємства відповідають за своїми зобов'язаннями всім належним їм майном і не несуть відповідальності за зобов'язаннями власника його майна. Підприємства місцевого значення є муніципальною власністю і функціонують також на основі господарського відання або оперативного - Стаття 115. Унітарна підприємство, засноване на праві оперативного управління

оперативного управління (федеральне казенне підприємство) ... 5. Російська Федерація несе субсидіарну відповідальність за зобов'язаннями казенного підприємства при недостатності його майна. 6. Казенне підприємство може бути реорганізовано або ліквідовано за рішенням Уряду Російської - 4. Планування та використання площ

планування робочих місць та організації виробництва та збирання дозволяє різко скоротити час на транспортування і складальні операції. Наприклад, на авіабудівному заводі "Макдоннел Ейркрафт" в Сент-Луїсі використання такого роду "операційних центрів" дозволило скоротити час складання певних типів обладнання більш ніж в 10 разів при використанні тих же самих інструментів. В